去年的市场走势在1月份延续。大温哥华地区通过 MLS® 系统登记的住宅成交量同比下降28.5%,为新一年带来了一个相对清淡的开局。

大温哥华地产经纪协会(Greater Vancouver REALTORS®,简称 GVR)表示,2026年1月该地区住宅成交量为1,107宗,较2025年1月的1,552宗下降28.7%。这一数字也比10年季节性平均水平(1,602宗)低30.9%。

GVR 首席经济学家兼数据分析副总裁Andrew Lis 表示:“单看1月份的成交数据确实令人担忧,但有必要将这些数字放在过去几年的背景下来看。去年以二十多年来最低的成交总量之一收官,因此今年1月的成交量成为二十多年来第四慢,其实并不令人意外。市场动能是一种缓慢演变的力量,从很多方面来看,1月份的数据反映出市场仍在缓慢调整,可能正走向一种新的常态。”

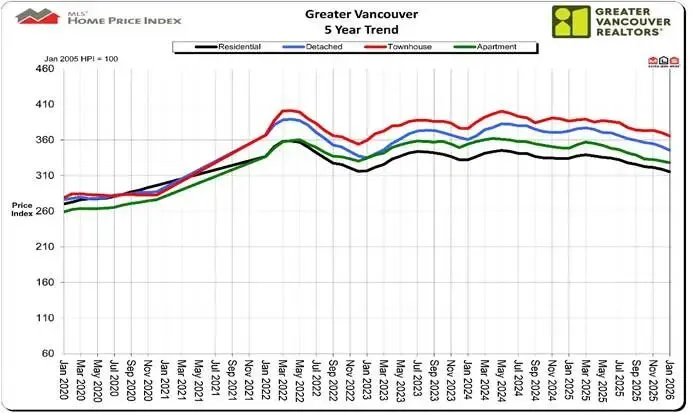

大温房地产近5年价格走势

2026年1月,大温哥华地区通过多重上市服务系统(MLS®)新挂牌出售的独立屋、联排屋和公寓物业共有5,157套,较2025年1月的5,566套下降7.3%。这一水平比10年季节性平均值(4,318套)高出19.4%。

目前,大温哥华 MLS® 系统中挂牌出售的物业总量为12,628套,较2025年1月(11,494套)增加9.9%,比10年季节性平均水平(9,153套)高出38%。

在所有独立屋、联排屋和公寓物业中,2026年1月的成交量与活跃挂牌量比率为9.1%。按物业类型划分,独立屋为6.7%,联排屋为11.1%,公寓为10.3%。

历史数据分析显示,当该比率长期低于12%时,房价通常面临下行压力;而当比率连续数月超过20%时,房价往往会出现上行压力。

Lis 补充道:“我们最新发布的2026年市场预测显示,今年在多个方面可能与2025年相似,成交量预计仍将保持疲软。在卖家积极挂牌的情况下,库存水平可能持续高于历史平均值,因此我们预计房价在今年年底前将总体保持相对稳定。随着消费者逐步适应持续存在的政治和经济不确定性,我们预计一定程度的被压抑需求终将重返市场。至于是否会在2026年发生,目前仍是未知数,我们将密切关注市场是否出现改善迹象。”

大温房地产1977年至今价格走势

目前,大温哥华地区所有住宅物业的 MLS® 房价指数(HPI)综合基准价为 1,101,900加元,较2025年1月下降5.7%,较2025年12月下降1.2%。

2026年1月,独立屋成交量为300宗,较2025年1月的380宗下降21.1%。独立屋的基准价格为 1,850,800加元,同比下降7.3%,环比(较2025年12月)下降1.5%。

2026年1月,公寓成交量为554宗,较2025年1月的846宗下降34.5%。公寓的基准价格为 704,600加元,同比下降5.9%,环比下降0.8%。

2026年1月,联排屋成交量为246宗,较2025年1月的321宗下降23.4%。联排屋的基准价格为 1,043,400加元,同比下降5.4%,环比下降1.2%。