越是临近农历新年,新房市场的淡季特征愈发明显,成交与供应的快速收缩已成为先导信号。

上周(2.2-2.8)新房网签2967套,相较上周下跌约14.79%;二手房网签4948套,环比下跌约11.22%。

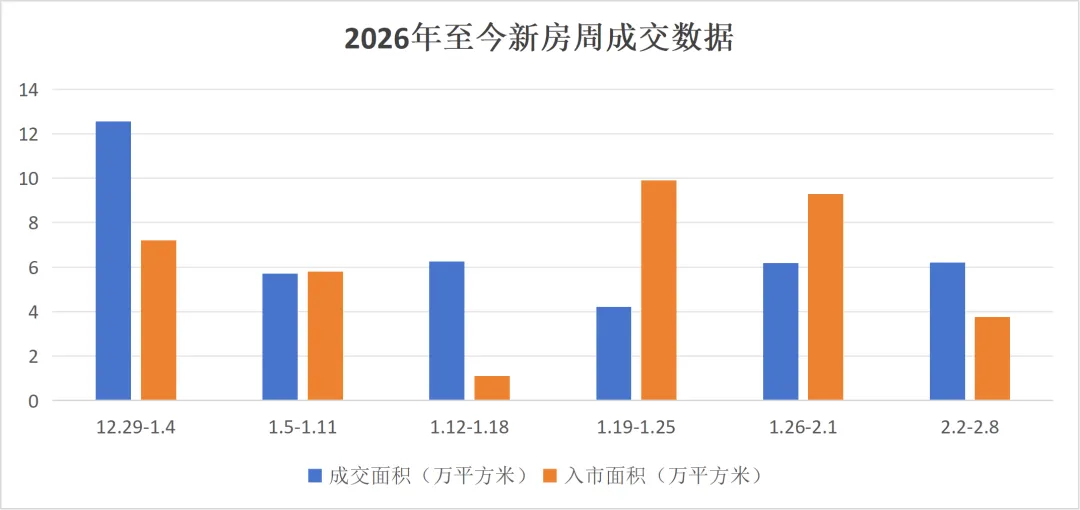

据上海中原地产数据显示,上周新房成交面积6.2万平方米,环比微增0.15%。

部分区域成交反弹对全市交易形成支撑。大浦东近期成交连续回升,成交1.15万平方米,环比增长25%,成为唯一成交量突破1万平方米的区域。闵行、奉贤、嘉定处于成交第二梯队,成交面积均在6700至6800平方米之间,整体表现较为稳定,与前期相比波动不大。此外,中心城区成交也有所回暖,如徐汇区上周成交面积接近3500平方米,而此前甚至不足1000平方米。

从产品结构看,成交格局变动有限,主要依赖前期入市项目的惯性签约,且各类产品表现相对均衡。随着市场逐步进入淡季,榜单中甚至出现签约量不足10套的楼盘。

由于近期成交变动平缓,均价呈波动走势,上周新房均价为77633元/平方米,环比上涨4.82%。

供应方面则快速降温,上周新增供应仅3.76万平方米,环比大幅减少59.51%。

随着淡季来临,房企推盘意愿趋于保守。上周仅3盘入市,其中位于宝山淞南高境的江湾金茂府均价最高,为7.15万元/平方米。另外两个项目均位于郊环外,分别为联发时光新澍和建发瑞湖,其中联发时光新澍供应量最多,推出1.37万平方米(104套)。

尽管市场进入平淡期,但消息面依然活跃。例如,上海三个区收购老旧住房试点的消息持续发酵,二手房市场成交保持活跃,已连续3个月单月成交超过2万套,市场情绪并未因淡季而降温。由此可见,当前新房市场更多是受供应节奏影响,率先进入休整阶段。