点击蓝字关注我,标星不迷路文末+V 免费领取价值198元的20多万字《公寓投资百问百答》PDF电子书!

我是大顺,苏州本地公寓类房产领域深耕15年的公寓投资顾问!参与书籍《丑房焕新》,自行创作21万字《小白公寓投资七步走》已经出版!

专注苏州公寓行业|买卖租赁托管管家|全程一站式服务|助您躺赢

让您从收租到躺赢,一触即达!期待您的选择!

深度分析:全球房产投资人“只买不卖”的投资人算法解析:一套40万公寓如何滚出惊人回报

在全球核心城市的房地产市场中,活跃着一群低调而坚定的投资者——国际长期买家。他们购入房产后,往往持有数十年二十年,甚至更长的时间,几乎从不在交易市场露面。

这种“只买不卖”的策略,并非简单的囤积,而是一套精密的财务算法和深刻的投资哲学。他们算的不是“什么时候涨”,而是“这台机器为什么能一直转下去背后的深层原因”。

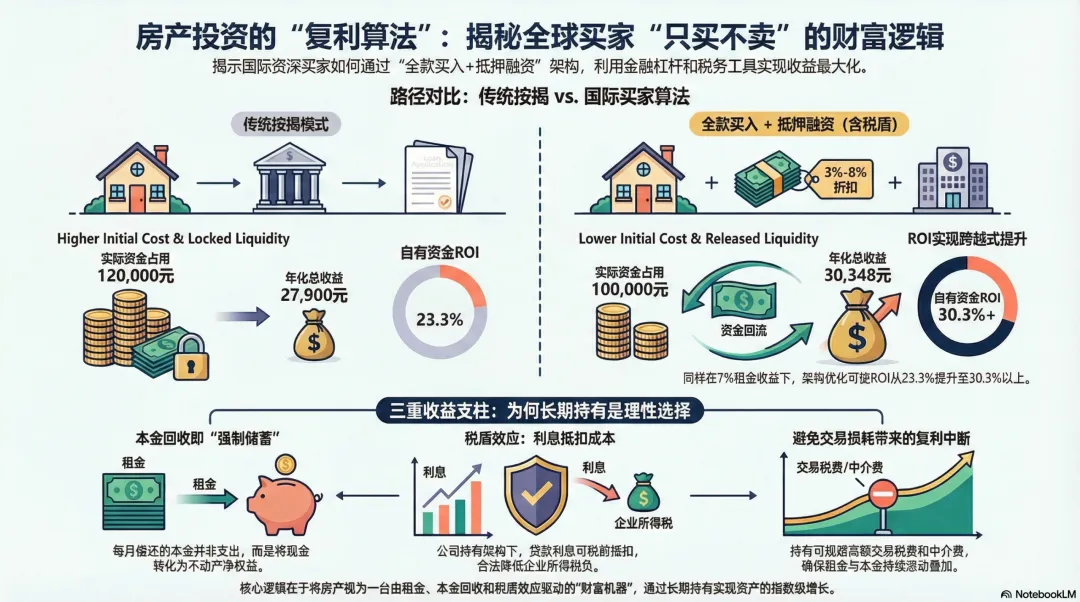

而在这套算法中,“全款买入再抵押融资”是国际买家最隐秘、也是最锋利的一把刀。

下面用一个40万元公寓模型,把这套算法完整拆开——包括“先全款、再贷款”的公司持有架构。

一、核心理念:资产收益 = 强制储蓄 + 现金流

对于贷款购房者,每月还款包含两部分:

- 利息

- 本金:将现金转化为不动产权益的强制储蓄,是净资产的真金白银增加

同时,租金收入在覆盖月供利息后,形成正向现金流。

因此,投资的真实收益,不是只看租金回报率,而是:

年化资产收益 ≈ (年租金净收入 + 年偿还本金总额) / 首付资金

这个公式,是理解“长期持有为什么比频繁交易更理性”的钥匙。

二、模型设定:变量与常量

参数 | 设定值 |

房产总价 | 40万元 |

贷款利率 | 年化3.5%(月利率0.2917%),一个相对优惠的长期利率基准 |

还款方式 | 等额本息 |

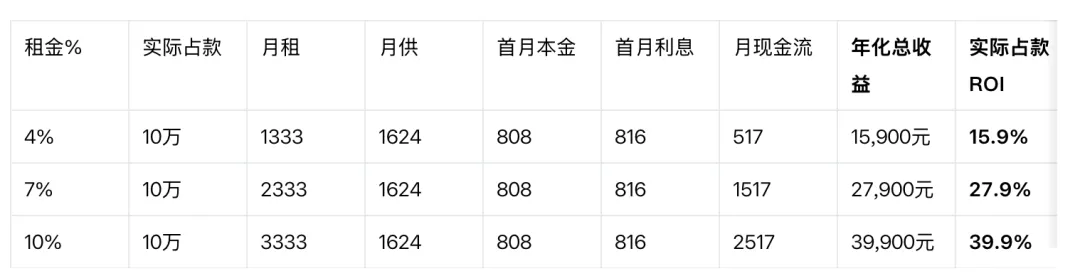

租金收益率三档 | 4%(月租1333元)、7%(月租2333元)、10%(月租3333元) |

贷款比例三档 | 50%(首付20万)、70%(首付12万)、85%(首付6万) |

贷款年限 | 10年、20年、30年 |

等额本息月供公式:

M=P⋅(1+r)n−1r(1+r)n

(P=贷款额,r=月利率,n=总月数)

三、第一层算账:传统模式——按揭买入

先看最直接的路径:按揭买房,月供还贷。

以贷款20年为例(最典型的中期持有场景):

结论一:杠杆是核武器

- 7%租金收益时:50%首付 → ROI 14.0%;85%贷款 → ROI 46.5%

- 自有资金回报率随杠杆指数级跃升

但代价是: 低租金下,高杠杆的现金流非常脆弱(4%租金+85%贷,月现金流仅+342元)。

四、第二层算账:国际买家真实操作——全款买入 + 抵押融资 + 公司持有

这里才是国际买家与本土投资者的分水岭。

在实际操作中,许多国际投资者并不是“付首付-办按揭”这条路径,而是:

- 全款买入

- 完成产权登记后,将房产抵押给银行,申请经营贷或商业抵押贷款

- 每月支付的贷款利息计入公司财务成本,抵扣企业所得税

这套架构带来了三个传统按揭无法比拟的优势:

- 议价权优势

- 税务优化:利息支出抵扣公司所得税(假设税率25%),相当于实际融资成本降低25%

- 资金效率:全款买入时“冻结”的资金,在抵押融资后重新释放,可用于下一笔投资

模型重构:全款买入 + 抵押融资

假设:

- 投资者全款40万元买入,因全款谈判获得5%折扣 → 实际支付38万元

- 过户后,立即办理抵押经营贷,贷70% → 贷款额 = 40万 × 70% = 28万元

此时需要重新定义“首付”:

在这个架构下,投资者的实际占款 = 全款支付金额 - 抵押释放资金

实际占款 = 38万元 - 28万元 = 10万元

用10万元的本金占用,撬动了一套40万元的资产,并且这套资产还在产生租金、积累本金。

全款+抵押模式的回报率重算(以贷70%、20年为例)

对比传统模式(首付12万、贷28万、7%租金):

同样的资产、同样的贷款比例,仅仅因为“全款-抵押-释放本金”的架构操作,ROI提升了4.6个百分点。

这还没算:利息的税盾效应

在公司持有架构下,每月支付的816元利息(首月)是公司成本。

- 年利息支出 ≈ 816 × 12 = 9,792元

- 公司所得税率25%,节省税负 = 9,792 × 25% = 2,448元/年

这笔“省下来的税”是额外的收益。

对比传统模式(首付12万,无税盾):

同样是7%租金、70%杠杆,架构优化让回报率提高了7个百分点。

更极致的杠杆:全款+抵押贷85%

如果抵押贷款比例提升到85%(贷款额34万),实际占款更低:

实际占款 = 38万(全款折扣后) - 34万 = 4万元

结论:

当“全款折扣 + 高比例抵押 + 利息税盾”三者叠加,自有资金回报率可以突破100%。

这不是理论推演,而是国际买家正在执行的真实策略。

五、为什么“买了不卖”是理性选择?

因为卖出会打断这套“被动滚动 + 税盾优化”的复利系统。

- 中断强制储蓄

- 损失税盾

- 暴露再投资风险:卖掉的钱未必能找到同等现金流+增值潜力的替代资产

- 交易成本损耗

对于用公司架构持有、现金流健康、税盾持续累积的资产,“持有”本身就是复利。

六、总结:房地产投资的深层逻辑与价值锚点

通过这套模型的层层拆解,我们可以清晰地看到,“买了不卖”的国际买家,其投资智慧体现在:

1. 视负债为资产转换器,视利息为税务工具

他们不把月供视为支出,而是“强制储蓄+税盾生成器”。利息不只是成本,更是合法的利润放大器。

2. 先占位,再融资

全款买入不是为了“无债一身轻”,而是为了获得更强的议价权、更灵活的融资结构、更低的实际资金占用。

3. 精算杠杆与现金流的平衡,并叠加税务效率

杠杆倍数严格受制于租金现金流的安全边际,但税盾的存在,让这个安全边际变得更宽。

4. 追求三重收益,构建反脆弱体系

三者叠加,使投资兼具稳健性、成长性与税务效率。

5. 践行长期主义,做时间与制度的朋友

长期持有:

公寓投资,尤其是通过公司架构持有、能产生稳定现金流的资产,

本质上是一台由“金融杠杆 + 税务制度 + 租赁市场 + 时间复利”共同驱动的超精密财富机器。

它不仅仅关乎一套房产,

更关乎一套让资金高效转化为资产、让资产持续生息、让生息合法减税的完整系统算法。

理解这套“买了不卖”的账本,

便能理解为何在全球资产配置版图中,核心地段的房地产始终是顶级资金最深的护城河。

它考验的不仅是眼光和算力,

更是对金融工具、税务制度与时间价值的系统性理解。

(大顺提示:注:本文为基于固定参数的理想化模型分析,旨在揭示核心逻辑。实际投资需综合考虑各国房地产税费政策、跨境税务协定、抵押融资可得性、利率波动、空置风险及当地公司法规定,并进行详尽的现金流与税务压力测试。)

文章完

-------------我是文章分界线----------------------

关于我:跟大顺买公寓躺赢—-为您开启从收租到拥有睡后被动收入的靠谱躺赢人生!

请您关注我的视频号,让您走进公寓投资人的最佳教父级别专业的投资世界!

在过去的15年,本人走遍苏州315个公寓小区:持续帮助1000多人通过买入苏州的公寓:

首付2万起,租金收益超过4%以上的苏州高租金收益的房产,用住宅和公寓为您开启属于自己的无风险拥有永续被动收入的管道!

目前在苏州承接全球的朋友们的高租金收益的公寓投资合作,期待为您开启有被动收入的人生!

本公众号的定位是:

截止2028年12月31人内帮助1万人做到拥有永续财富自由,为您的人生从0开启真正的拥有永续被动收入的财富来源而努力!

我的使命是:

在未来的50年,帮助100万人拥有永续被动收入的人生!

关于我和我的使命的故事:

我和高租金收益房产的故事,送给每个关注我的朋友们

(点击上方,即可查看)

(扫码加我微信,免费领取价值198元的20多万字《公寓投资百问百答》PDF电子书)

微信:

13375157269 杨先生(请备注:大顺公众号)

温馨提示:

为了普及让更多人理解拥有睡后被动收入的重要性,本人常年在苏州市举办富爸爸穷爸爸的现金流游戏,欢迎大家前来体验!

用2小时的模拟,为您揭开普通人的人生,真正靠谱的实现永续财富自由的人生的靠谱方案!欢迎添加好友报名预约!每周准时开始,举办场地和时间不定,具体欢迎私聊!)(报名请添加微信沟通)

(每个月举办一次,想参加可以先报名,开始的时候提前一周左右通知,每次够3人就开,每期限制6-12人,报满截止,加微信:13375157269 备注现金流游戏即可!)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?