我们是上海金融、房产及教育专业咨询平台。提供各类购房方案策划、金融方案优化和配置,以及各类政策咨询等服务。可一对一付费咨询。

温馨提醒:近期微信平台改变了推送规则,不想错过我们的推送获取更多咨询,建议把我们公众号标为星标,每次读完后【点赞】+【在看】。这样我们就不会走散了。

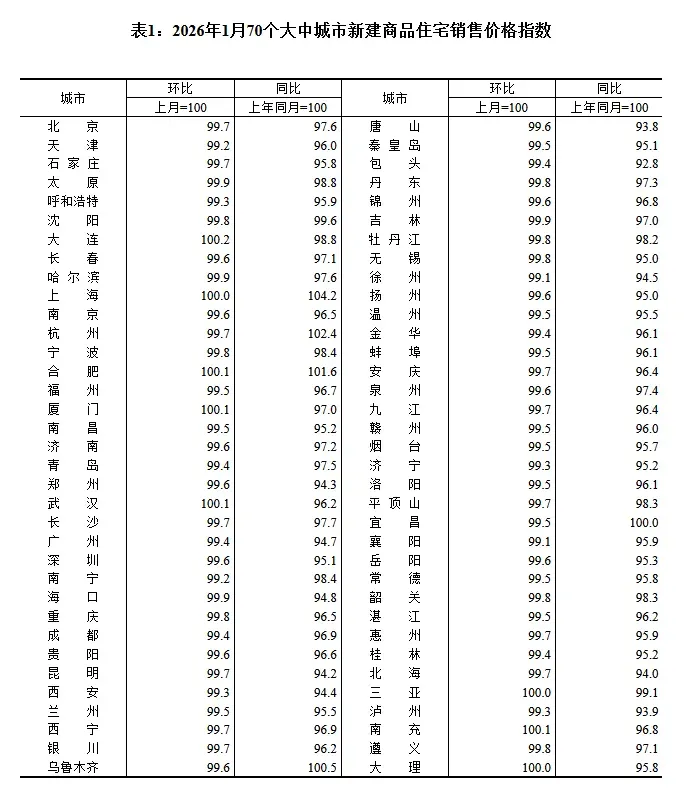

近期国家统计局发布1月70个大中城市商品住宅销售价格变动数据。全网都在聊“降幅收窄”“企稳信号”,却少有人看透:这份春节淡季的成绩单里,藏着三个颠覆楼市过往逻辑的核心判断,市场的底层规则已经悄然改写。

最硬信号:市场底先于政策底,自发触底比政策托底更扎实

这是本次数据最不该被忽略的核心——二手房正式终结连续4个月的普跌局面,在1月出现了环比上涨的城市,各线城市二手房环比降幅全线收窄。

更关键的是,这次回暖不是政策催出来的。过往楼市每一轮价格修复,都是先有全国性救市大招落地,再有数据回暖;而今年1月,没有超预期的强刺激政策,恰逢春节传统交易淡季,房企推盘放缓、市场成交本就处于全年低位,恰恰是在这样的环境里,二手房价格走出了独立的修复行情。

一线城市二手房环比降幅较上月大幅收窄0.4个百分点,二、三线城市降幅分别收窄0.2和0.1个百分点,扬州、湛江两个城市率先实现环比上涨。这不是数字游戏,而是房价经过深度调整后,性价比终于被市场认可,房东与买家在价格上达成了初步共识。这种由真实供需博弈磨出来的市场底,远比政策强行托起来的底部,要扎实得多。

底层反转:楼市定价权,正从房企转向普通买卖双方

一二手房的分化走势,藏着楼市最核心的逻辑变革。

新房市场依旧处于调整通道:1月新房环比上涨城市仅5个,各线城市新房价格环比全线下跌,同比降幅持续扩大,房企依旧在靠折扣让利、以价换量消化库存。而二手房市场,已经率先走出了普跌泥潭,降幅持续收窄,出现了明确的拐点信号。

过去二十年的楼市,永远是新房主导定价权:开发商开一个新盘定个价,周边二手房立马跟风涨跌,房企的营销策略,决定了一个板块的价格天花板。但现在,这个规则彻底反过来了。

新房的价格,是房企为了去库存、冲业绩制定的促销价,掺杂了太多营销因素,未必是市场的真实价值;而二手房的价格,是千千万万个普通房东和买家,一套一套谈出来的成交价,是真金白银博弈出来的市场底色。二手房先于新房企稳,意味着楼市的定价权,已经从房企主导的增量市场,彻底转向了买卖双方主导的存量市场。未来一个城市的房价硬不硬,不再看开发商敢开多高的价,而看二手房能不能撑住价、有没有真实的成交量。

逻辑重构:告别 “买涨不买跌”,跌透了才会涨

这次数据里,上涨城市的名单,彻底打破了过往的楼市上涨逻辑。

新房领涨的大连、合肥、厦门、武汉,无一不是此前经历过深度价格调整的强二线城市,有着扎实的产业基础和人口流入;唯一上榜的三四线城市南充,是人口规模大、返乡置业需求集中的城市,靠的是真实居住需求拉动。二手房领涨的扬州、湛江,同样是价格调整到位、性价比凸显的城市。而领跌的襄阳、徐州、北海等城市,无一例外是此前价格调整不充分、库存高企、需求支撑不足的城市。

这意味着,楼市彻底告别了“买涨不买跌”的投机逻辑,进入了“跌透了才会涨”的价值回归时代。

过去,房价上涨靠的是预期、是炒作,越涨越有人抢,越核心的城市越能普涨;现在,只有价格调整到合理区间,有真实的产业、人口和居住需求托底的城市,才会有修复反弹的机会。那些还想着靠炒房赚快钱的人,在这个新逻辑里,已经没有了生存空间。

走势判断:淡季企稳的含金量,远胜旺季的脉冲回暖

很多人说,1月是春节淡季,数据参考意义不大。恰恰相反,淡季里的企稳信号,比旺季的成交回暖更有含金量。

春节假期本就是楼市成交的低谷,看房、买房的人群大幅减少,这种时候价格降幅还能持续收窄,二手房还能终结普跌,说明这不是短期的需求脉冲,而是市场的底部共识已经真正形成。

可以预判,2026年开年这波探底企稳的态势,大概率会延续到3-4月的传统旺季。节后房企推盘积极性回升,叠加入学、结婚等刚性需求集中释放,楼市成交量回升是确定性事件。但必须明确,不会再有全国性的普涨行情,未来的市场只会是极致的结构性分化:

那些二手房率先企稳、价格调整到位、有产业人口支撑的城市,会率先走出底部,迎来温和修复;那些库存高企、需求乏力、价格依旧虚高的城市,还会继续漫长的磨底过程。

楼市的潮水彻底退去,我们终于看清:能真正托住市场的,从来不是政策的大水漫灌,而是真实的居住需求,和跌出来的性价比。这一次,市场自己给出了最终答案。