马年新春佳节,编者最大的感受是:亲朋好友间“买房”话题量显著减少。

在买房话题热度持续趋冷的同时,2月顶层政策力度如何?

今天,我们通过梳理2月楼市新政关键词,一起来看一下楼市顶层政策的变化方向,以及这些政策将会给市场带来哪些变化。

关键词1

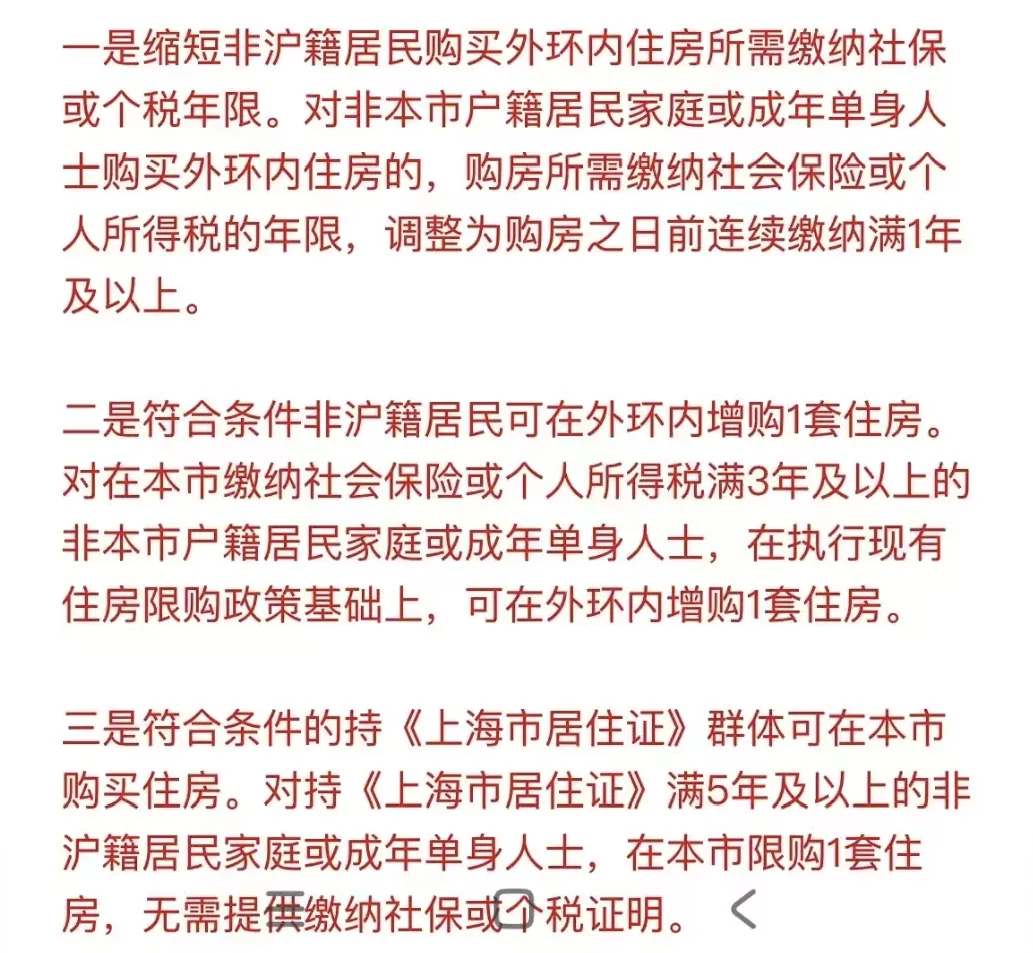

上海发布楼市新政,再次放松了限购。

本次新政,针对非上海户籍的家庭,大幅降低了限购门槛;同时优化了住房公积金贷款政策,家庭最高额度可以达到324万。

十五五规划建议提出:清理住房等消费不合理限制措施。

紧接着,2025年12月北京发布新政进一步松绑限购,此次上海新政也是顶层政策的连贯性落地,接下来深圳大概率会跟进。

值得注意的是,金三银四的传统旺季近在眼前,上海在节后第二天就迫不及待地出台新政,且上海楼市2025年的表现好于全国平均水平,所以在新政+旺季行情的双重刺激下,上海楼市或有望率先实现复苏。

关键词2

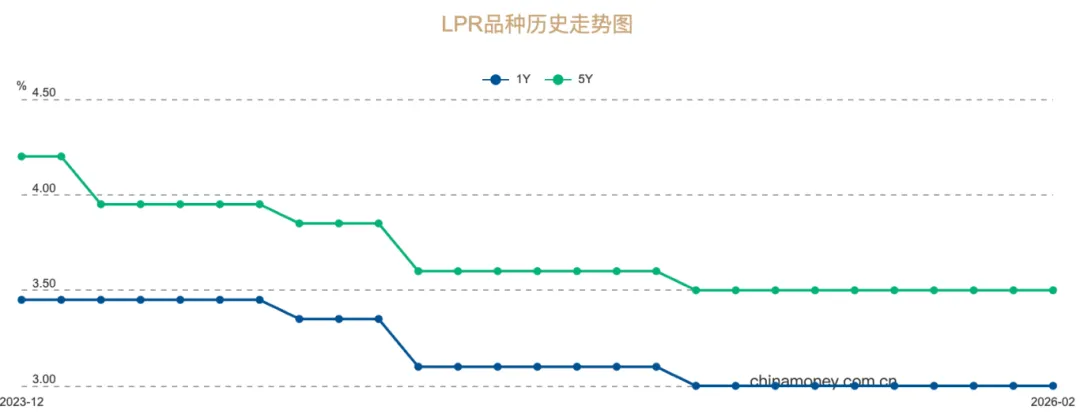

2月LPR保持不变,房贷利率调降最早也要等到二季度

2月24日,最新贷款市场报价利率(LPR)报价出炉,5年期和1年期利率均连续9个月维持不变,5年期以上LPR维持3.5%,1年期LPR维持3%。

普罗大众期望的房贷利率调降再次落空,但此次LPR报价保持不变完全符合市场预期。

原因有四:

(1)1月推出的一揽子结构性货币政策,已强化对科技创新、小微企业等国民经济重点领域和薄弱环节的支持力度。

(2)2025年四季度末商业银行净息差持续处于1.42%,创历史新低,报价行缺乏下调加点动力。

(3)2025年出口增速达8.2%,2026年一季度高频数据显示外需仍强,对冲了内需疲软压力。

(4)美联储降息周期开启(2025年累计降息150基点),但中美利差仍倒挂,汇率维稳需求制约宽松步伐。

基于以上原因,LPR普降大概率最早也要等到二季度,如果一季度国内GDP符合预期,降息预期或还将延迟至年中。

此外,数据显示2026年将有大量三年期、五年期高息定期存款集中到期重定价,加之宽松的货币政策,存款利率持续下行,将有相当可观的存款将会活化进入投资领域,房贷利率的调降也会考量市场上的货币量。

关键词3

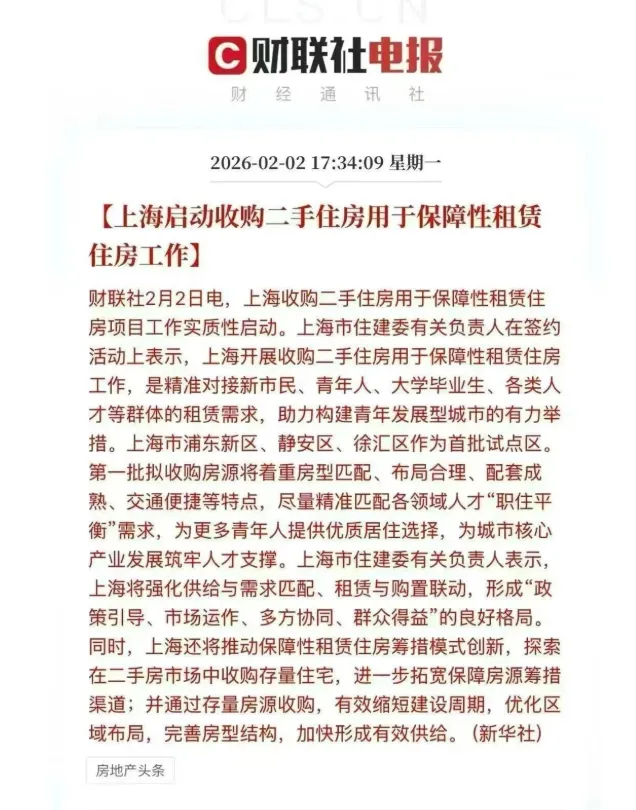

上海启动收购二手房,市场或出现增量资金

2月2日,上海官宣启动收购存量二手房用作保障性租赁住房工作,首批试点在浦东、静安、徐汇三区落地,优先收购70平方米以下小户型、总价400万以下房源,由区属国企按市场价格自愿收购,缓解改善型购房者置换难题。

政策看点有三:

(1)1月结构性货币政策出炉,保障性住房再贷款利率将降至1.25%,有利于地方国企收储。

(2)上海作为我国经济中心,其政策具有市场风向标的信号意义。

(3)此次收购的是二手房,有助于盘活“二手房-新房”的置换链条。

上海官宣收储二手房之后,湖南发布《关于推动2026年一季度经济实现平稳起步的若干举措》,表示将推进利用专项债收购存量商品房用作保障性住房、人才住房、安置房和大学生宿舍等工作。

所以,接下来会不会有更多重点城市响应,值得关注。

如果有更多的城市加入,那么楼市将迎来增量资金,供需关系将迎来新的调整,二手房市场的持续下行也会发生转变。

关键词4

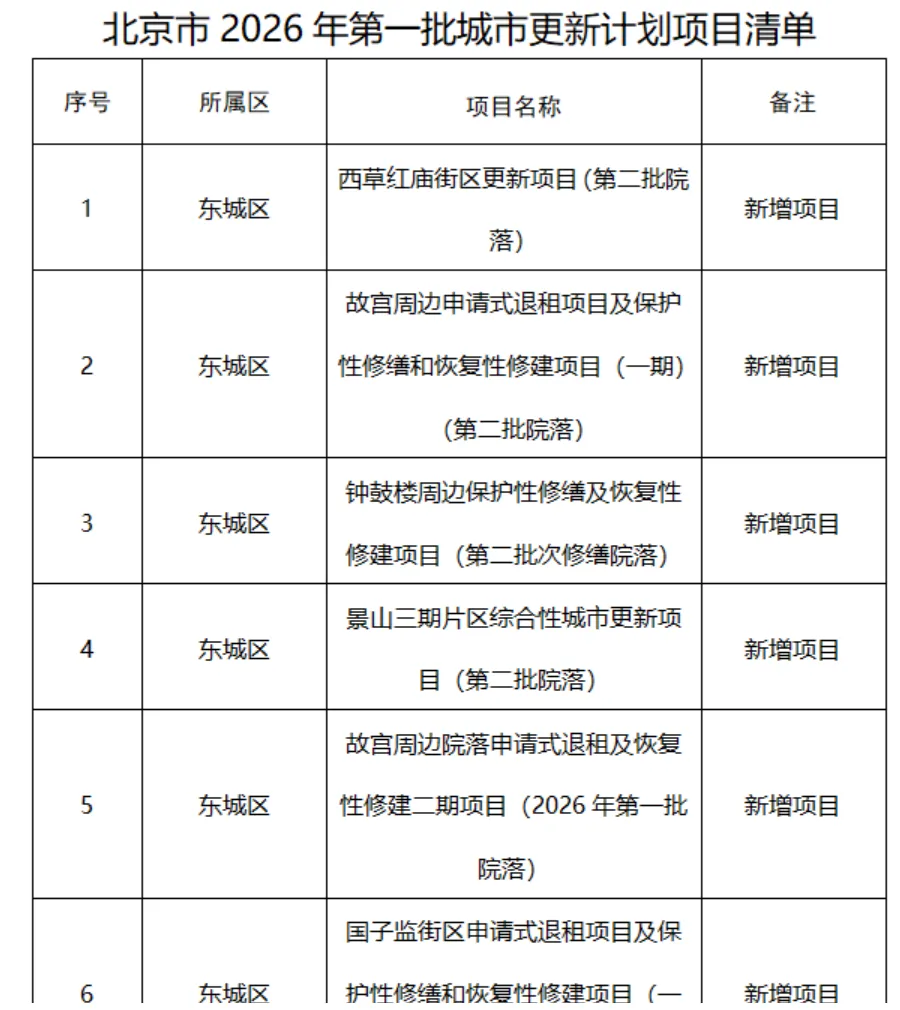

北京公布2026年首批城市更新清单,标志着房地产转型的提速

近日,北京市公布2026年第一批城市更新项目清单。本次共安排项目1321个,其中新实施项目745个、2025年结转续建项目576个,年度计划投资1049.5亿元。

本次政策与项目落地,标志着房地产行业正式从 “增量开发为主” 的旧周期,进入 “存量更新 + 保障房建设” 的新发展周期,核心逻辑从 “高周转、高杠杆” 转向 “长期运营、民生导向”,既守住了行业稳定的底线,又为行业转型找到了清晰的长期发展路径。

也标志2026年仍然是城市更新的大年,接下来重点城市大概率都将跟进。

关键词5

马年春节假期前,多地楼市新政密集落地

春节假期前,重庆、天津、甘肃、惠州、东莞等多地发布新一轮楼市新政。

出台的政策主要聚焦于公积金贷款提额、购房补贴发放、换房退税、多孩家庭与人才定向支持等方向。

政策的目的在于依托政策刺激,叠加楼盘返乡置业专属优惠,刺激住房消费。

不过市场的反应,还需等待各地数据的陆续出炉。

总结

相较于1月,2月楼市政策的密集度和热度相对较低。

从货币政策来看,2026年仍然是货币宽松年,但是上层对大水漫灌也比较谨慎,因此房贷利率的调降与市场货币量、一季度经济状态、楼市行情等密切相关,市场期待的降息、贴息都将延后,且贴息的可能性较低。

从政策端来看,房地产政策的核心仍然聚焦在稳定房地产市场(去库存+优供给)、松绑不合理的限制措施、加快构建房地产发展新模式的方向上,2月北京、上海都有新动作,具有风向标意义,对于后续其他城市的行动我们要保持高度关注。