最近上海楼市讨论最多的话题莫过于“上海启动收购二手房用于保障性租赁住房”,首批试点区域有浦东、静安和徐汇,后续视施行效果预计将扩大至全市范围。众多媒体也在第一时间跟进报道和点评,包括披露一些执行方向的细节。

其实,去年12月的中央经济工作会议上,中央关于2026年房地产的政策基调就出现明显变化,提出“控增量、去库存、优供给”等措施促进市场健康发展,这也是中央时隔10年重提“房地产去库存”。而更早在2024年下半年,笔者所在团队就曾受邀参加政府组织的研讨会,探讨如何促进上海房地产稳健发展。

在笔者看来,从中央吹风到上海落地,这项政策其实是一项谋划已久、具有一定风向标意义且影响深远的重大举措。

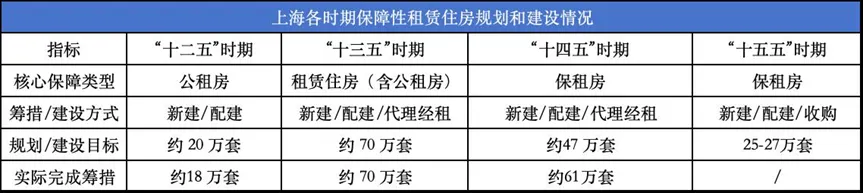

2016年,伴随着住房租赁市场发展和制度改革的推进,“租售同权”概念随之提出;2017年上海开始大规模、系统性地供应租赁住房用地,响应中央号召,并迅速形成市场供应。“十三五”期间,上海累计供应约70万套租赁住房,较“十二五”时期增加2.8倍。

2021年11月,上海又一次率先提出“加快发展保障性租赁住房”并出台《实施意见》,“十四五”期间超额完成61万套保租房的建设筹措。不到十年时间,上海已完成超过130万套的租赁住房供应(不含民企持有或运营的租赁物业)。

(数据来源:官方公布数据整理)

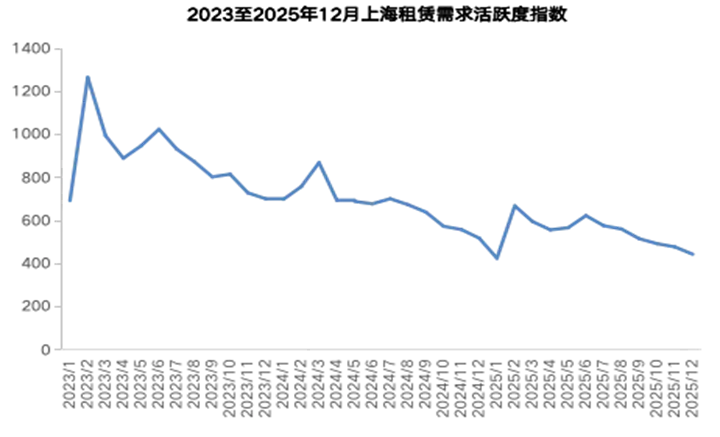

保租房的大干快上,对于解决市民阶段性住房困难、满足新市民及青年群体的租赁需求起到立竿见影的作用,但短期大量租赁住房的供应,也使得市场出现“饱和”、“过剩”的声音。据同策咨询数据显示,自2023年至今,上海住房租赁价格及租赁需求活跃度指数双双呈下探趋势,表明市场的供需关系发生转变。

(数据来源:同策房产咨询市场监测)

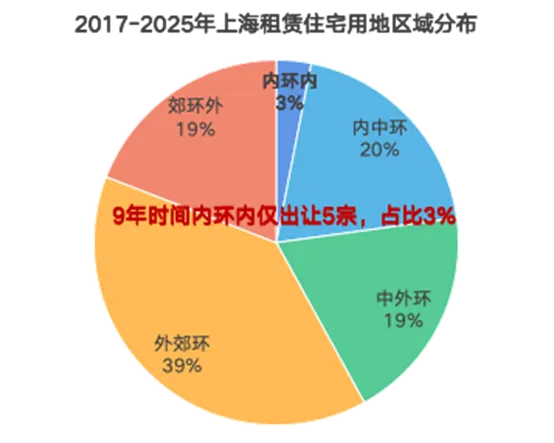

除了天量的供应,供应区域的不均衡也是核心问题之一。以五大新城为代表的郊区占据了租赁住房超过70%的市场供应,大大缓解了郊区工作人群的居住需求的同时,却忽视了市区作为核心商务功能主要承载区,更多的白领人群工作地点聚焦在外环以内区域,而这类区域的租赁需求更多依靠二手房个人房屋出租解决。

(数据来源:土地市场整理)

显然,上层也意识到上面提到的这些问题。因此,“十五五”规划中,上海保租房筹措目标大幅缩减至25-27万套,并优化供应结构,加大对中心城区的保租房供应。

此次上海启动收购二手房(尤其是内环以内的二手房)纳入保租房供应体系、“以收代建”,更加精准地聚焦到中心城区租住需求,对于缓解租赁市场供需失衡、解决租赁市场区域不平衡具有重要现实意义。

(网络图片)

上海楼市是名副其实的二手房成交占主导的存量市场,2023年新房/二手房成交比值1:2.2,2025年这一比值来到1:5,二手房对新房市场形成“逼空”态势。二手房虽有成交量,但实际在存量市场空转,需求并未真正引导到新房市场中来。

2016-2025年上海新房/二手房成交套数对比

(数据来源:小胖看房、数联天下)

从互相角力到多方共赢的智慧解决方案。

我们来看下各区初步释放的工作方案:

·浦东新区:优先聚焦内环内、2000年以前建成、单套建筑面积70㎡以下、总价不超过400万元的产权清晰个人二手房源,重点面向有置换需求的产权人,尤其侧重租售比高、保租房供需矛盾突出、居住配套成熟的区域。

·静安区:房源聚焦产权人有置换本区商品房意愿(一手房优先)、总价适中、产权清晰的成套小户型二手住房,优先布局重点产业园区、核心商圈及轨道交通站点3公里辐射圈,采取“片区式收租为主、零散收购为辅”的策略,对成本较低、交通便捷、配套成熟的区域优先选购。

·徐汇区:通过区保障性住房公司在市场上收购存量小户型房源,经标准化装修配置后作为保租房供应。

笔者捕捉到的关键信息有:小户型&低总价、有地铁&有配套、有置换需求,这里暗含两层意思,一是房源质素好、租售比高,有投资价值(目前处于超跌状态);另一层意思是房东要买新房。

2022-2025年浦西与浦东

成交量最高的“老破小”房价变化

(数据来源:楼市经典)

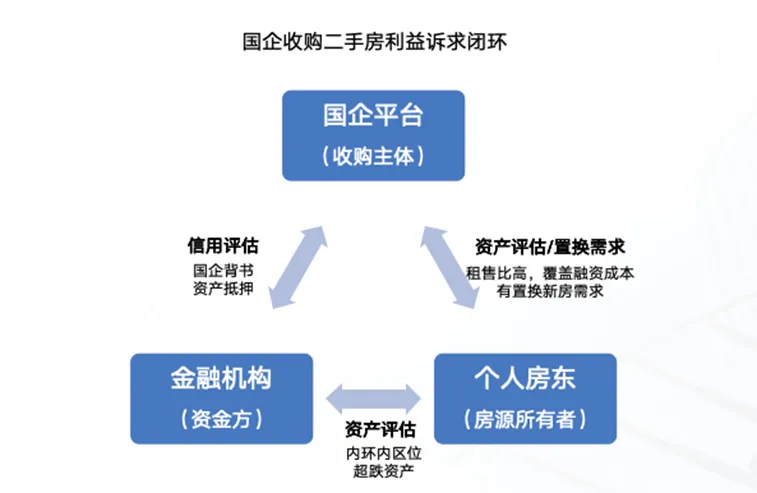

这里就涉及到收购各方的核心诉求:

·国企(收购方):优质超跌资产,补充保租房指标/解决自身新房去化

·金融机构(资金方):现金流稳定,资金安全边界高/向市场投放流动性

·个人房东(房源方):解决房卖难问题/完成置换需求

这里还有个“幕后方”——政府,当“放贷-收购-买房”交易完成闭环时,不仅一二手房链条实质打通,资金完成流动,并因此产生一系列税、费收入,对后续土地市场也形成良性推动。

当然,这一切都是上层意志的体现!

(图片来源:笔者自制)

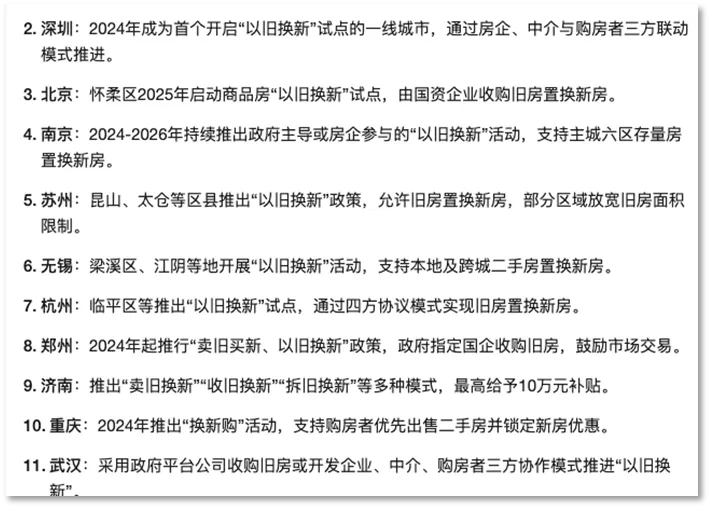

政府下场,参与到“以旧换新”中来其实并不是新鲜事,各地早已有城市实践,只是上海的政策“工具箱”足够厚实,出台任何一项政策,需要紧扣中央精神,牵一发而动全身。此次“收购二手房用作保租房”政策更具创新精神,也是多方共赢的局面,笔者愿称为房地产新时期“去库存”背景下的另类“棚改”。

(数据来源:网络收集)

健全完备的住房保障机制,实现房地产稳健发展

说在最后

其实,房地产市场化这些年,无论是上海,还是全国各地,人均住房面积有了质的飞跃,但与国际上仍有较大差距,房产需求从“有的住”转向“住的好”过渡,而政府始终从“租售”两个层面去满足多元的居住需求。

2021年以来的房地产流动性危机正在逐渐出清,但房地产尚未完全实现软着陆。一直以来,政府保障性住房体系与商品房体系相对独立运行。此次,上海再一次走在全国前列,创新地将保租房、二手房和商品房市场有机结合起来,有助于构建房地产发展新模式,属于高瞻远瞩的大智慧。

而金融机构在中间扮演的角色更加重要,为房地产市场注入流动性、缓解资金利差缩小,对于避免金融体系发生系统性风险具有重要指向意义,毕竟房地产仍为国民支柱性产业之一。

(图片来源:网络)