紧急提醒!北京2026房产抵押门槛大洗牌!有房≠能贷,这9条踩中直接拒批

在北京,手握房产证想抵押换现金流,2026年门槛已全面收紧!别等签完字、跑完腿,才发现自己根本不符合要求!今天这篇干货,把最新、最全、最严的准入标准一次性说透,建议立刻收藏转发!

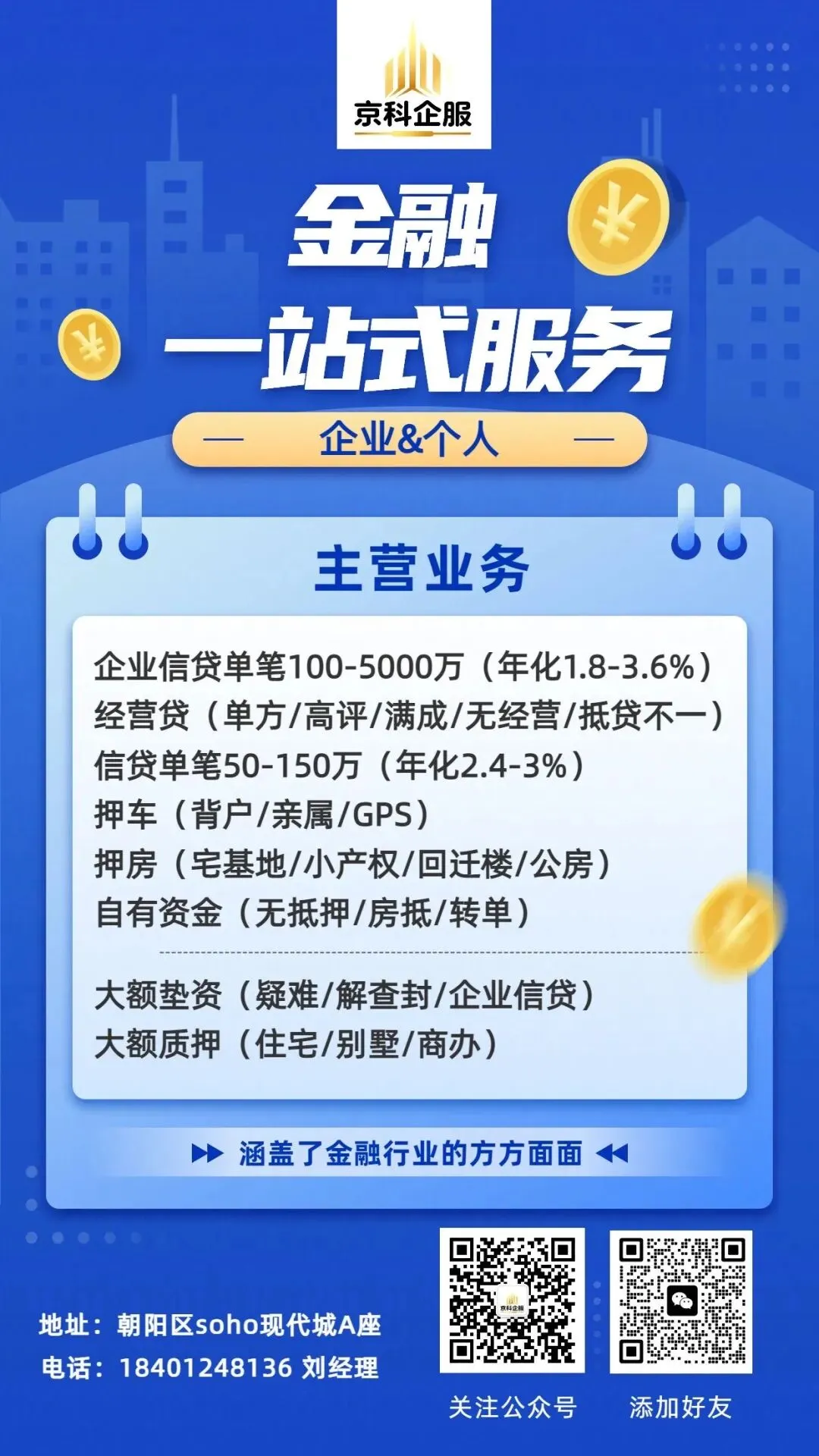

一、房产硬门槛:不是所有房子都能押!

1. 产权死规定

必须70年住宅/别墅/70年公寓,已办不动产权证;小产权、查封房、未满5年经适房、未上市央产房、法拍房,一律拒之门外!

2. 房龄卡死线

主流要求房龄≤30年,优质地段放宽至40年,超龄直接不受理!

3. 按揭房二抵规则

无需结清房贷就能二抵,但剩余价值≥100万,一押还款满12个月,无连续逾期!

4. 共有产权必看

夫妻共有、多人共有,全部产权人必须到场签字,缺一个都不行;未成年人名下房产,银行不受理!

二、个人资质:征信差一点都没戏!

1. 年龄红线

18-69周岁,部分银行放宽至75岁,超龄需加共同借款人!

2. 征信生死线

近2年禁止连三累六(连续3期、累计6期逾期);当前无逾期;近3个月贷款审批查询不超8次;信用卡使用率≤70%,负债率≤70%!

3. 流水硬要求

月收入≥月供2倍,收入流水覆盖负债,无稳定流水直接减额或拒批!

三、经营贷vs消费贷:别选错赛道!

• 经营贷(低息高额度)

需北京营业执照,多数要求满6个月-1年,新办/变更3个月也有机会;禁金融、房地产类经营范围,真实经营、有流水合同。

• 消费贷(上班族专属)

无需营业执照,用于装修、留学、购车等,额度较低、利率略高。

四、2026年这些“雷区”千万别碰!

• 房产证没到手、持证不满3个月

• 经适房未补土地出让金、未转商

• 征信当前逾期、查询太频繁

• 房产有查封、冻结、纠纷

• 提供虚假材料、假经营流水

最后提醒

2026北京房抵政策收紧、审核变严,但优质资质仍能做到评估价7-8.5成,年化低至1.3%起!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?