我是科班出身,毕业后也一直在房产相关公司和领域工作,期间接触过陆港、大马、迪拜、西葡、美加澳、希腊塞浦路斯等区域地产。

房产和任何其他投资产品一样,有情绪、有周期、讲逻辑。但另一方面,和其他投资产品不同的是,房产流动性差、变现周期长、波动小。

一个人可以很容易在股票或期货市场跨越牛熊、穿越周期,但却很难在一国房产市场完成穿越。

所以,如果你恰好在一国房产市场盈利套现,而又恰好在合适的时机购入另一国的低价位市场,那已然是人中龙凤。

而大多数人,并不能把握对时机。

即使侥幸逻辑正确,也会因为各地文化、市场、政策、管理手段的不同,以及个人认知的缺陷,而被收割。

此处,我大致罗列海外房产所谓的坑。

1- 限购身份坑

最典型的是阿联酋和泰国,分成本地人和外国人两大类,相当于一个赌场两张牌桌,赔率不同。

2- 政策风险坑

比如西班牙的占房、葡萄牙的偷卖、日本法国希腊的民宿出租限制,均可以归结到此类。

3- 持有成本坑

主要是欧美,纸面租金回报率很高,扣除房产税、物业费、市政税、租赁税……最后所剩无几。

4- 交付烂尾坑

期房烂尾、开发商跑路,在任何国家都有几率发生,但海外维权难度更大。

5- 转手坑

从全球视角上说,除了热门国家、核心城市、热门地段,剩余大部分类型的房产其实流动性都极差,加之交易税、中介费、律师费高,卖不掉往往只能折价。

此外,还有移民捆绑、外国人溢价、欠租耍赖等等,此处就不说了。

很多投资人喜欢用租金回报比去评估一地的房产价值,这一逻辑说对也对,说不对也不对。

租金回报一定程度上可以作为资产回报率指标。但换个逻辑说,租金回报率高也恰恰意味着风险大、流动性差。

房产价格的核心归根结底,还是人流和资金流,而判断这一切的标准是“信仰”、是“逻辑”。

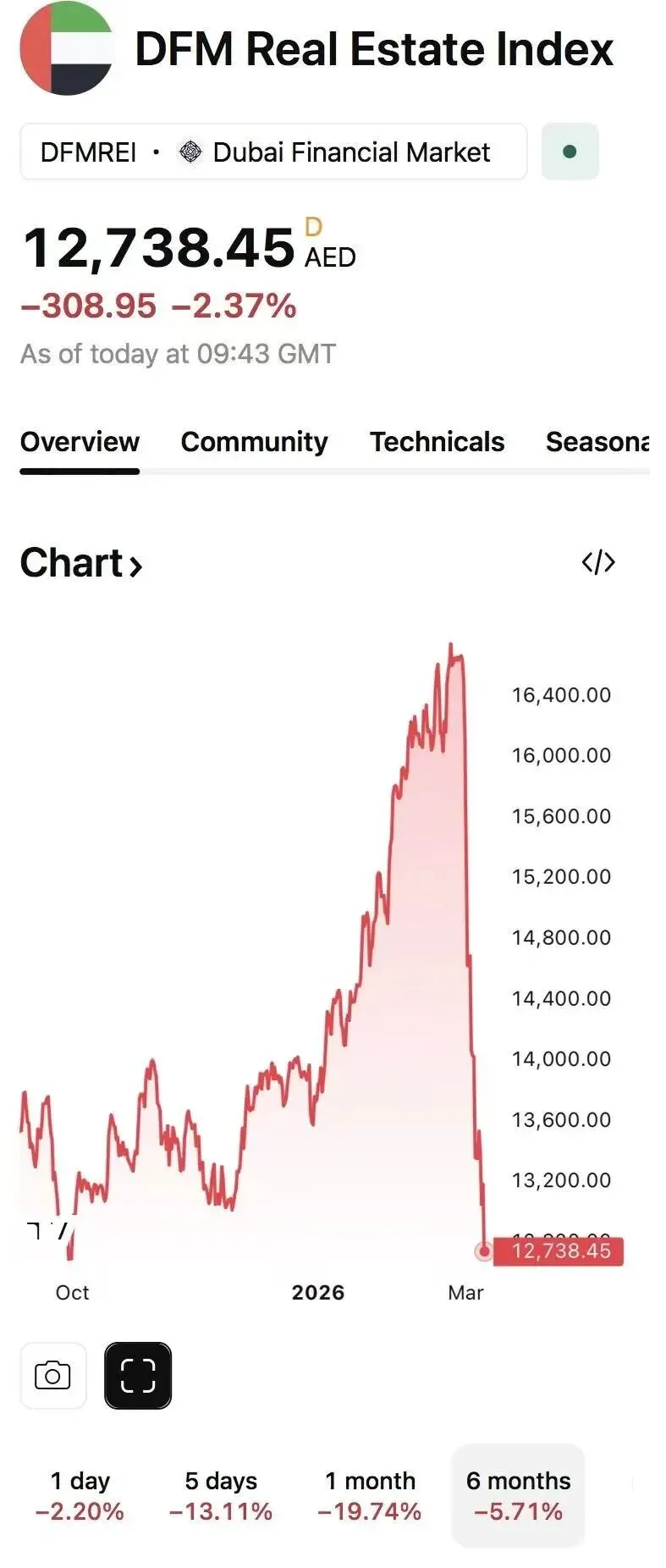

比如说迪拜,如果“信仰”和“逻辑”依旧,那就应该大胆抄底,反之就应该远离。

我刚扫了一眼迪拜房产指数DFM Real Estate Index,一周跌去了20%,基本已经抹平了半年涨幅。

投资本就是买卖博弈的游戏。

阿美想停战,朗子看架势不愿意停,最受伤的除了日韩,当属欧公子了。欧洲这边汽油涨20%,柴油涨50%,天然气涨90%,欧元也跌到了7字头。

每次一打仗,欧公子就像个大冤种:放最狠的话、挨最毒的打、买最大的单。

这几天看到一位网友问“为什么HSBC 汇丰银行的全名里有上海和香港?” ( The Hongkong and Shanghai Banking Corporation Limited )

因为在那个年代,远东的金融中心有且只有上海和香港,HSBC最初的设计是为大英在远东的殖民贸易服务的。

有个逻辑是:时过境迁,远东的金融中心依然只可能是上海和香港。

以色列人也在逃离,目的地你们自己猜。

有个葡萄牙人跑到里斯本移民聚集区,扛着国旗挑衅。

葡萄牙新总统上任就职。

从2026年一季度的酒店民宿数据看,今年的欧洲旅游市场非常差,感觉民众真的没钱了,会优先砍掉旅游类支出。

就这些了。