在2026年新增值税法下,家人之间的赠与、继承或分割房产,在增值税方面基本上没有例外,几乎是“全覆盖”式的免税。

虽然增值税免了,但在整个资产转移过程中,还有其他税费需要考虑:

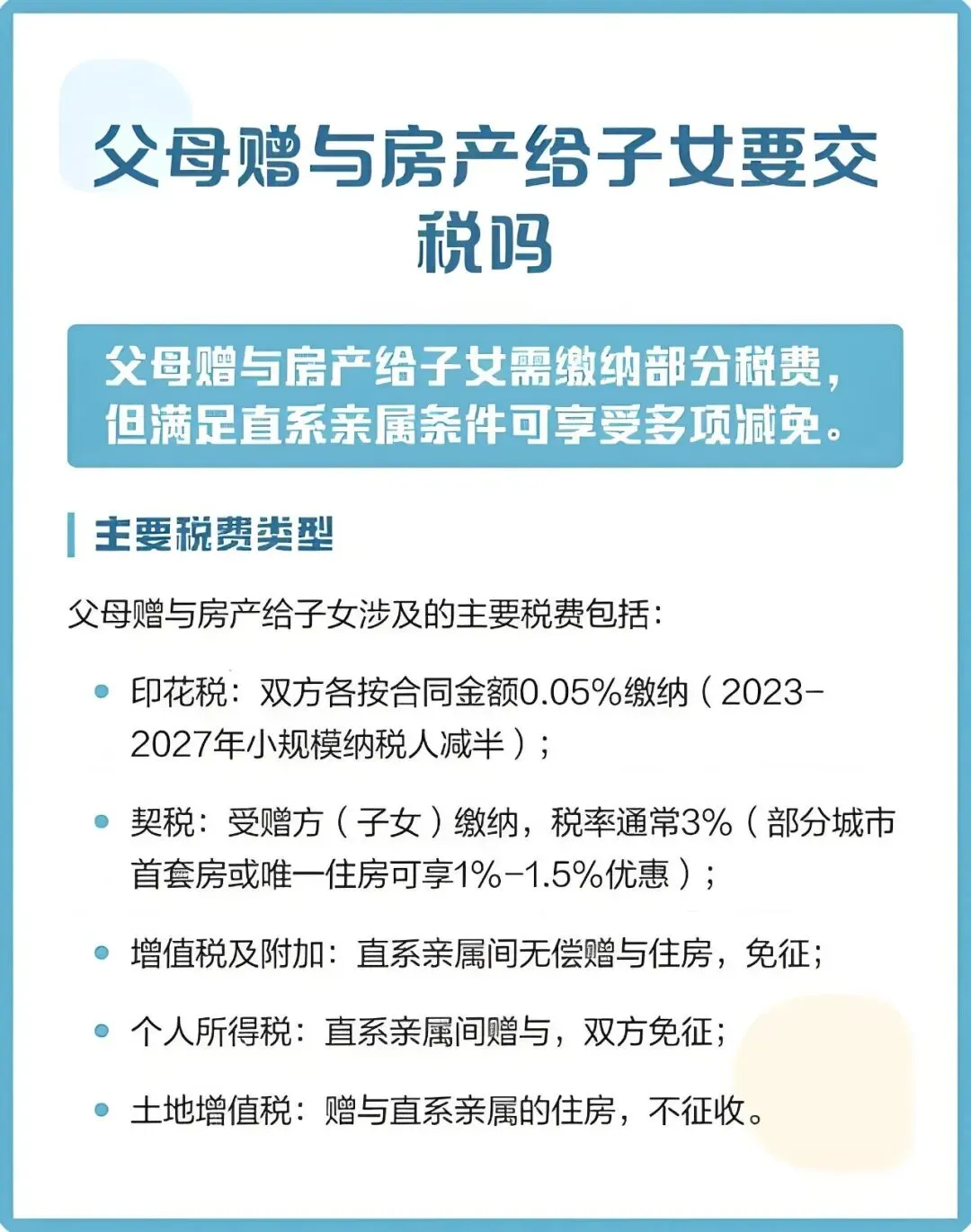

契税(受让方缴纳):直系亲属间的赠与,受赠人也需要缴纳契税。对于非法定继承人,例如遗嘱指定的非亲属受遗赠人取得房产,契税更是非交不可。通常按照3%计算,优惠税率为1%。

印花税(双方缴纳):正常情况下产权转移书据的立据人都需要缴纳印花税,税率为所载金额的万分之五。不过,个人销售或购买住房暂免征收印花税,赠与住房是否完全免除需看地方具体执行。

个人所得税:一定要留意未来出售时对个税的影响。如果你通过无偿受赠或继承取得的房产,再出售时计算个人所得税的“原值”是按照你取得时的价格来确定的(通常为0或较低成本)。这就会导致未来出售时,因房产增值部分较大而产生一笔不小的个人所得税(通常为转让差价的20%)。

这里所说的家人是指配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹。

总的来说,在增值税层面,国家对家庭内部资产的无偿流转给予了非常明确的免税支持。

契税、印花税金额不大,税筹空间也比较小。

但在办理过户和规划未来再售时,一定要考虑好个人所得税的影响因素。