2026年,房地产市场的政策风向标再度转向“稳中求进”。央行与住建部联手推出新一轮房贷利率与房产政策调整,涵盖利率下调、首付比例降低、交易税费优化、保障性住房建设提速等关键领域,旨在降低购房成本、激活合理需求、促进市场平稳健康发展。这场政策“组合拳”不仅关系着千万家庭的“安居梦”,更折射出当前经济环境下对房地产市场的精准调控逻辑——既要托底民生,又要防范系统性风险,推动房地产向新发展模式平稳过渡。

一、 核心政策调整:降成本、减负担,直击购房痛点

**房贷利率更灵活,优惠空间扩大

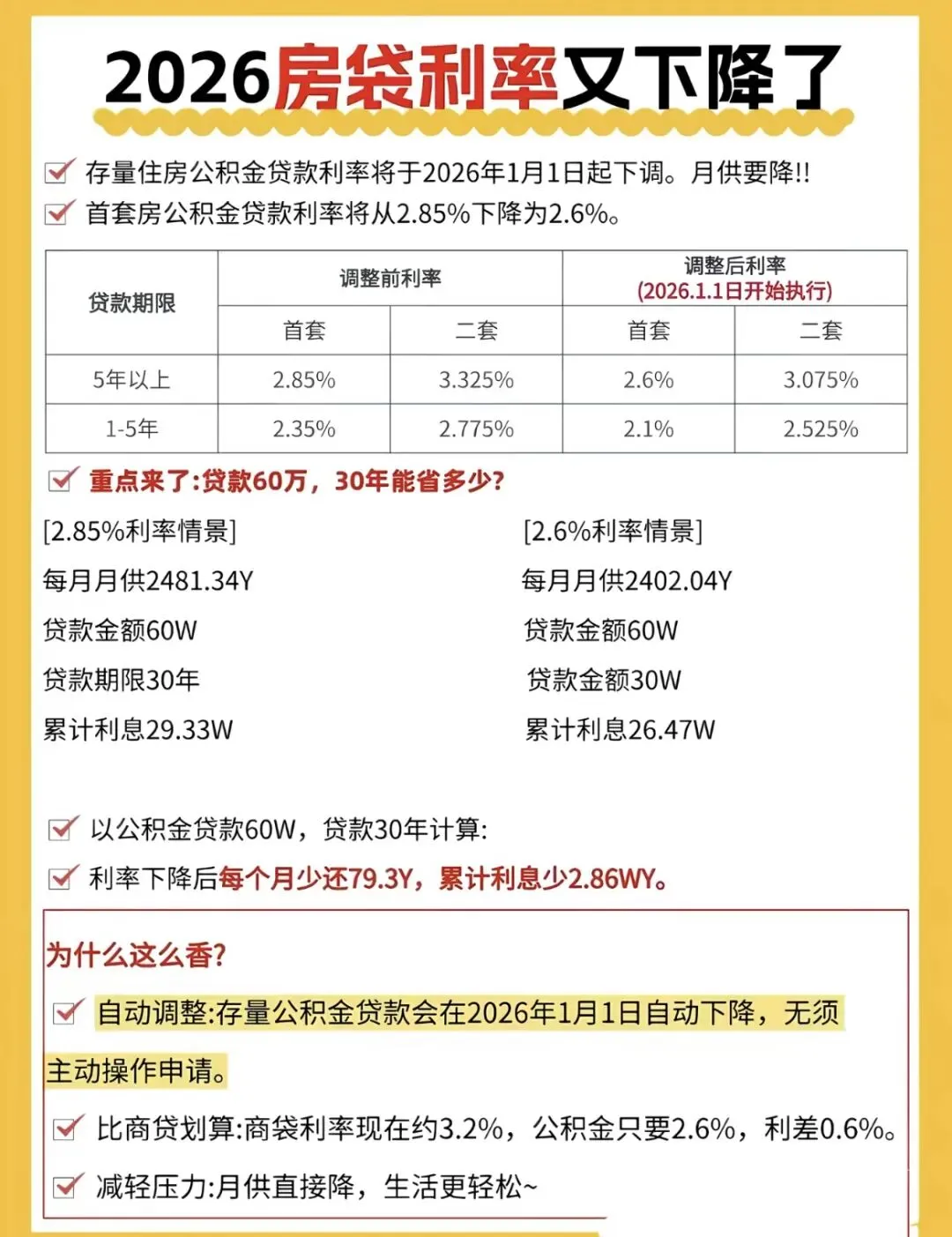

央行进一步放宽房贷利率下限,明确各城市可因城施策动态调整首套房贷利率政策。商业银行在风险可控前提下拥有更大自主权,多地首套房贷利率已降至3.4%—3.5%区间,部分重点城市甚至出现“3.2%”的历史新低。公积金贷款利率同步下调,5年以上低至2.6%,多子女家庭、人才群体可享更高额度,部分城市家庭贷款上限提升至160万。以100万商业贷款30年等额本息计算,月供减少约432元,总利息节省超15.6万元;公积金贷款月供减少约278元,总利息节省超10万元。实实在在的“省钱账本”显著减轻还贷压力,尤其对年轻家庭形成有力支持。

**首付比例下调,降低准入门槛

明确首套房首付比例最低降至15%,二套房25%,部分城市试点“认房不认贷”升级版,只要名下无房即可按首套认定。以总价300万房产为例,首套房首付仅需45万,较此前的30%比例减少45万资金压力。低首付大幅降低了购房资金门槛,尤其利好刚参加工作、积蓄有限的刚需群体,以及有改善需求的家庭。

**交易税费优化,卖房更“划算”

增值税免征年限从5年缩短至2年,个人所得税优惠政策同步落地,满五唯一等认定标准适度放宽。对于持有房产超2年的业主,出售时可直接免征增值税,减少交易成本,加速二手房市场流通。部分城市还推出“带押过户”全覆盖,缩短交易周期,降低中介费用,提升置换效率。

**保障与市场双轨并行,完善住房供应体系

在支持商品房市场的同时,加大保障性租赁住房供给,2026年计划新开工保障性住房500万套,重点覆盖新市民、青年人群体。鼓励“租购并举”,推动租房享受与购房同等的教育、医疗等公共服务权益,缓解购房焦虑,构建多元化居住选择体系。

二、政策目标:激活需求、稳市场、防风险、促转型

**需求端:降低购房压力,释放刚性与改善需求

利率和首付双降,直接降低月供和首付成本,为观望中的刚需和改善型需求提供“上车”机会。央行调研数据显示,月供减少后,家庭可用于消费、教育、保险等支出的资金增加,提升生活质量。同时,政策向多子女家庭、人才群体倾斜,体现民生关怀。

**市场端:促进新房与二手房联动,优化供需结构

新房市场因利率和首付优惠获得支撑,二手房流通加速则缓解库存压力。政策协同效应下,重点城市新房成交环比回升,二手房带看量、成交量显著增长,市场预期逐步企稳。部分城市出现“以旧换新”试点,政府或房企收购旧房用于保障房,助力居民升级改善。

**风险端:坚守“房住不炒”,防范投机与金融风险

政策明确支持自住和改善需求,但严格限制投资炒房。三套房贷利率未松动,且投资性购房风险提示加强,部分人口流出城市仍面临价格下行压力,避免资金过度涌入炒作。同时,加强对房企融资监管,推进“保交楼”专项借款落地,保障购房者权益,防范项目烂尾风险。

**转型端:推动房地产向新发展模式过渡

鼓励房企转型城市运营商,参与老旧小区改造、社区服务、长租公寓等业务。推动绿色建筑、智慧社区建设,提升住房品质,实现从“盖房子”到“提供居住服务”的升级。

三、 购房指南:理性决策,抓住政策红利

**刚需自住:把握时机,量力而行

当前利率低、首付低、税费优惠,若遇到价格合理、位置合适的房源,可结合自身支付能力果断入手。优先选择交通便利、配套成熟、学区稳定的区域,兼顾居住价值与资产流动性。关注公积金贷款政策,最大化利用低息资金。

**改善换房:用好“卖一买一”策略

先卖后买,利用增值税免征新政降低交易成本。置换时注重户型功能升级、社区品质提升,避免盲目追求面积扩大而超出承受范围。可考虑“以旧换新”政策试点城市,提升置换效率。

**投资警惕:远离高风险区域,回归长期价值

人口持续流出、产业基础薄弱的城市风险较高,政策刺激效果有限。投资需谨慎评估租金回报率、人口流入趋势与长期发展潜力,避免因短期政策波动陷入套牢。核心城市核心地段仍具保值属性,但需精挑细选。

四、 风险提示:理性购房,守住安全底线

**月供红线:不超过家庭收入40%

避免过度杠杆,预留生活缓冲空间,防范收入波动导致的断供风险。建议家庭负债率控制在合理范围,确保生活质量不受影响。

**应急储备:留存6个月以上流动资金

房贷之外,家庭需储备足够资金应对突发支出,如医疗、失业等,保障财务韧性。建议建立家庭应急基金,避免“月光还贷”。

**长期视角:房子回归居住属性

政策核心是支持真实居住需求,投机性购房既不符合调控方向,也难获长期收益。应摒弃“房价只涨不跌”的惯性思维,理性看待房地产价值。

**合同审查:警惕虚假宣传与交付风险

购房前仔细核查开发商资质、项目五证、资金监管账户信息,避免购买存在烂尾风险的项目。优先选择国企、央企或财务稳健的头部房企项目。

总结:政策暖风下的理性选择

2026年的房贷利率与房产政策调整,是真切为普通人减负的民生之举,也为房地产市场注入了信心与活力。但市场回暖不等于盲目乐观,购房者需穿透政策表象,结合自身实力与真实需求做出理性决策。对市场而言,稳楼市的核心在于“托底”而非“刺激”,政策将持续在支持合理需求与防范风险之间寻求动态平衡。唯有坚守“房住不炒”的底线,推动房地产回归居住本质,才能实现“住有所居、住有宜居”的长期愿景,让千万家庭在安稳的屋檐下,拥抱更美好的生活。