【 干货收藏】史上最全二手房交易和赠予纳税指南!

- 2026-03-20 18:06:26

俗话说:择一城终老

遇一人白首,

爱她就给她一个温暖的家……

有没有觉得小编快要变身传说中的中国“丈母娘”了

其实,小编只是想跟大家说说:

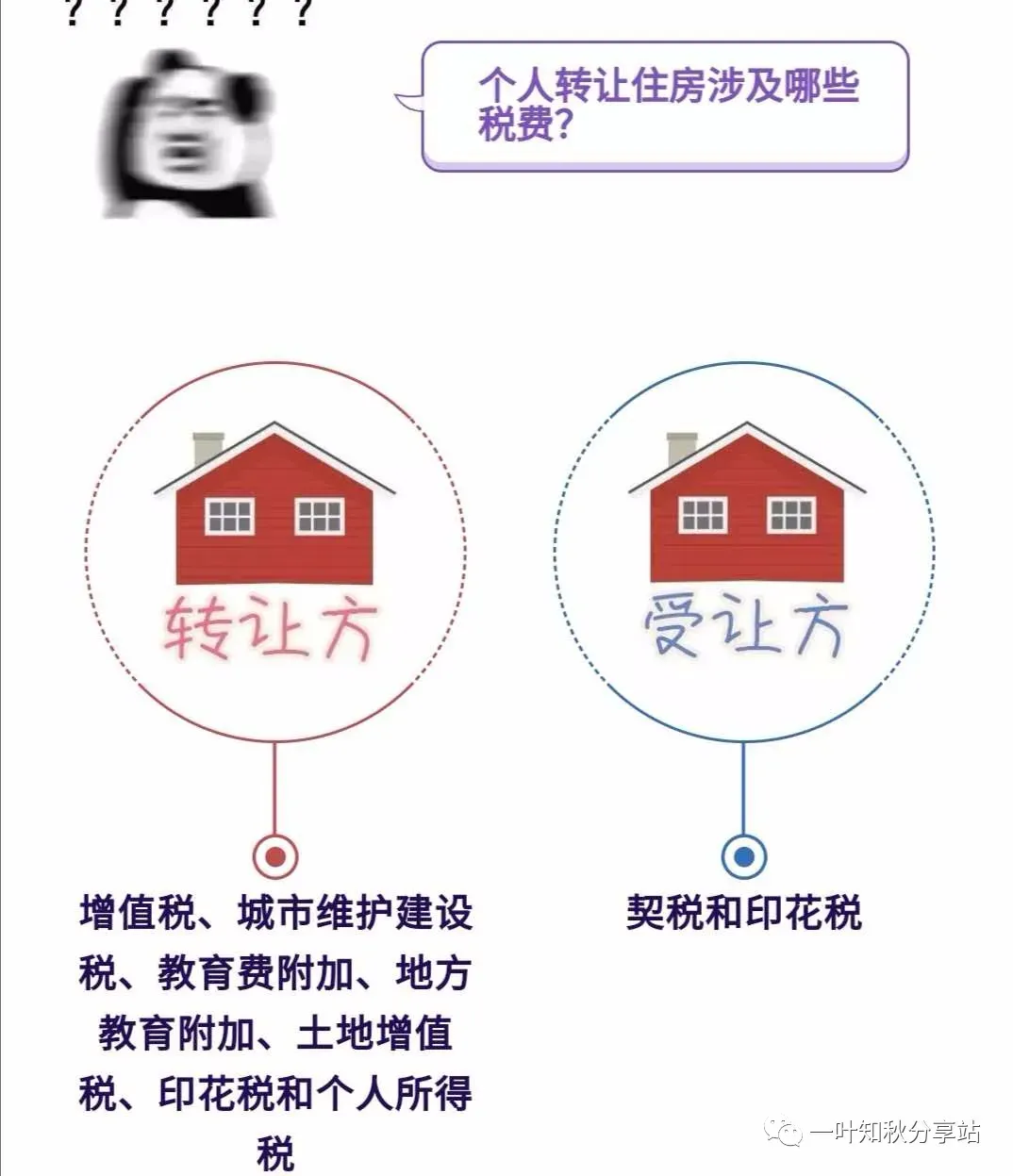

房屋买卖一直为民生热度话题,对于个人买卖二手住房到底涉及哪些税费,相信很多小伙伴在税费计算和缴纳中都存在一头雾

水,不要怕下面小编就在这里为大家一一讲解二手房交易缴税那些事。

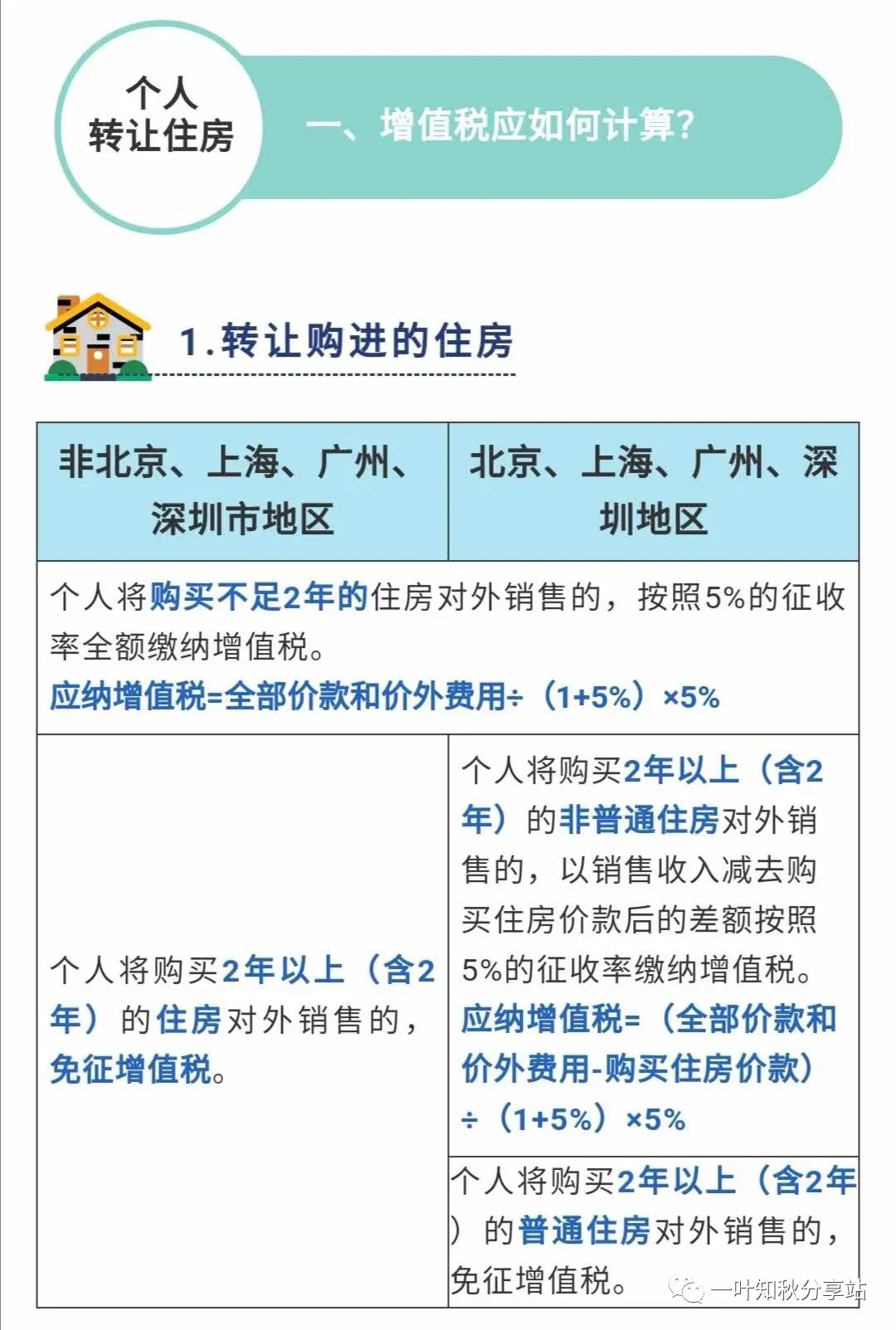

2.转让自建的住房

以取得的全部价款和价外费用为销售额,按照5%征收率计算应纳税额。

应纳增值税=全部价款和价外费用÷(1+5%)×5%。个人销售自建自用住房免征增值税。

3.无偿转让住房

壹

涉及家庭财产分割的个人无偿转让住房,免征增值税。

贰

个人向其他单位或者个人无偿转让住房视同销售不动产,但用于公益事业或者以社会公众为对象的除外。

视同销售住房征税(用于公益事业或者以社会公众为对象的除外),主管税务机关有权按照下列顺序确定销售额:

a | 按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。 |

b | 按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。 |

c | 按照组成计税价格确定。组成计税价格的公式为: 组成计税价格=成本×(1+成本利润率) 成本利润率由国家税务总局确定。 |

二、购买和转让时间的

标准如何界定?

个人

转让住房

个人购房日期

按照国家房改政策购买的公有住房,以其购房合同的生效时间、房款收据开具日期或房屋产权证上注明的时间,依照孰先原则确定;个人购买的其他住房,以其房屋产权证注明日期或契税完税凭证注明日期,按照孰先原则确定。

个人转让房屋的日期

以销售发票上注明的时间为准。

三、个人转让住房的增值

税附加税费交多少?

个人

转让住房

以实际缴纳的增值税为计税(征)依据,分别计算7%的城市维护建设税、3%的教育费附加和2%的地方教育附加。

优惠

2019年1月1日至2021年12月31日,

对增值税小规模纳税人可叠加享受减按50%征收城市维护建设税、教育费附加、地方教育附加(境外个人不适用教育费附加、地方教育附加减半征收优惠政策)。

应纳税(费)额=实际缴纳增值税×(7%+3%+2%)×50%

按月纳税的月销售额或营业额不超过10万元的纳税义务人

免征教育费附加和地方教育费附加

四、土地增值税、印花税

和个人所得税怎么算?

个人

转让住房

个人所得税

按照“财产转让所得”计算。财产转让所得,以转让财产的不含增值税的收入额减除财产原值和合理费用后的余额,为应纳税所得额,税率为20%。

应纳税额=(不含增值税的收入额-财产原值-合理费用)×20%

对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。

土地增值税、印花税

对个人转让住房,暂免征收土地增值税、印花税。

一、契税如何计算?

个人

购买住房

对个人购买住房,契税的计税依据为不含增值税的成交价格。

契税税率表

房产赠与涉及哪些税费?这些您可得了解清楚!

前几天,热心网友王大爷向小编咨询了一个问题:

小编,小编,老头子我有个事情想咨询下:我有一套120平的房子,现在年纪大了,想把房子过户给我儿子,在税收这一方面,有哪些要注意的呀?

小编了解得知,像王大爷这样的情况很多。父母年纪大了,为了膝下子女今后的生活,通常会出现父母赠与房产的情况。

不过,父母走赠与房产途径的话,就必须要经过合法过户才能赠与到子女名下。

今天的咱们就来说说房产赠与这点事!

房

产

赠

与

释义:指赠与人自愿把自己所有的房屋无偿赠与他人(受赠人),他人愿意接受该房屋的民事法律行为。

第一个知识点:

房产赠与分为两种情况

直系亲属之间的房产赠与:

涉及到的税种有:

印花税,双方都需要缴纳,税率是0.05%;

契税,这是受赠方(取得房产的一方)需要缴纳的,税率是3--5%(每个省税率不同)。

非直系亲属间的房产赠予:

此种情况视同买卖,赠予方依照买卖情形缴税(一般包括增值税、城建税及附加、个人所得税,非住宅还需缴纳土地增值税),受赠方则要缴纳20%的个人所得税(按其他所得税目)以及3%--5%的契税,同时双方都需要缴纳0.05%的印花税。

如果个人是通过继承的方式取得房产

是否需要缴税呢?

继承同样要分两种情况,比较常见的是法定继承,法定继承又分两种情况,分别是顺位继承和遗嘱继承。

如果是法定继承,则免征增值税和个人所得税;

契税方面,顺位继承人免征契税,遗嘱继承则要缴纳3%--5%的契税。

而印花税则无论是何种继承方式,双方都要按0.05%缴纳。

据说关注这个公众号的人 要么是喜欢学习的人、要么是喜欢生活的人 要么是喜欢一叶知秋的人 你是哪一个嘞?

据说关注这个公众号的人 要么是喜欢学习的人、要么是喜欢生活的人 要么是喜欢一叶知秋的人 你是哪一个嘞?

往 期 推 荐

1、“四铁精神”与“四个不得” ---- 税务铁军的守正与创新