引言

人口见顶、房价回调、杠杆收缩、市场分化……当下中国房地产的每一个变化,都在不断勾起同一个疑问:

我们会不会走上日本泡沫破裂、陷入“失去的三十年”?会不会重演美国次贷危机、引发金融风险?

很多人只看到表面相似:房子抗通胀、杠杆扩张、投机盛行、老龄化到来。但很少人真正看懂:相似的表象之下,是完全不同的发展阶段、政策逻辑、人口结构与核心需求。

本文把两条主线彻底打通:

一条是历史主线——日本泡沫经济、美国次贷危机的完整复盘与教训;

一条是现实主线——潘石屹2018年神预言、租售比、房贷利率、现金流、教育与医疗永恒刚需。

用国际经验做镜鉴,用国内数据做标尺,用刚需逻辑做底线,完整回答:

中国楼市到底处在什么位置?风险在哪?机会在哪?普通人该怎么选、怎么守、怎么避坑?

一、历史之鉴:日本与美国,两场完全不同的房地产危机

要理解今天的中国,必须先看懂昨天的日本和美国。它们不是“同一场危机”,而是两种极端结局,对应两种完全不同的错误。

(一)日本泡沫:需求见顶+政策猛踩刹车,带来一代人的长痛

上世纪80年代中后期,日本迎来了人类历史上最极端的资产泡沫。

在宽松货币、金融自由化、全民投机的推动下,房价、股价同步疯狂上涨。坊间流传:东京皇宫一带的土地价值,可以买下整个加利福尼亚州。

狂欢在1990年前后突然终结。

股市率先崩盘,房价进入长达二十多年的下跌通道,地价跌幅普遍超过70%,大量企业、家庭、银行被深度套牢,日本经济陷入“失去的二十年”。

日本泡沫的形成,是多重因素共振的结果:

1. 货币政策大起大落

广场协议后日元大幅升值,出口承压,日本央行长期大幅放水;泡沫顶峰后又暴力加息、急速收紧,直接戳破市场。

2. 金融全面自由化、资金脱实向虚

利率放松、融资管制放开,企业不再专注经营,纷纷拿地炒楼,整个社会陷入投机狂欢。

3. 城镇化与人口基本见顶

泡沫破裂时,日本城市化率已经超过75%,农村转移人口基本结束,叠加深度老龄化,真实住房需求提前见顶。

4. 政策顺周期失误

市场已经下跌,政府仍继续收紧税收、严控信贷,进一步加剧下跌螺旋,错过了软着陆机会。

日本最惨痛的教训是一句话:

当一个国家的房地产,失去人口、失去需求、只靠货币与投机支撑时,泡沫一旦破裂,就是长期萧条。

(二)美国次贷:金融失控+监管缺位,一场快速出清的风暴

2008年次贷危机,是另一种完全不同的模型。

它的核心矛盾不是需求枯竭,而是金融过度创新、底层资产溃烂、风险全球扩散。

2001–2003年,美联储连续13次降息至1%,极低利率催生了房地产大繁荣。

金融机构把大量无收入、无工作、无还款能力的次级贷款,打包成CDO等复杂衍生品,包装成“低风险高收益”产品卖给全球投资者。

2004–2006年,美联储17次连续加息,直接引爆违约潮。

房价下跌→断供激增→金融衍生品崩盘→雷曼兄弟破产→全球金融危机。

但美国和日本有一个本质区别:弹性极强。

- 政府快速救市、剥离坏账、稳定金融体系

- 美联储推出多轮QE量化宽松,修复资产负债表

- 人口结构年轻、持续移民流入、真实需求仍在

- 市场化出清迅速,该破产破产、该重组重组

危机后几年,美国楼市、股市陆续走出新高。

美国的启示同样直白:

- 房地产可以调整、可以回落,但绝不能高度金融化、虚拟化;

- 只要人口和需求基本面还在,市场就具备自我修复能力。

二、对标中国:形似而神不似,我们走在第三条路

很多人把当下中国楼市直接对标日本、对标美国,这是典型的只看表象、不看底层。

中国和日美相比,有三个根本性不同,决定了我们不会复刻日本式长期崩盘,也不会重演美国式次贷风暴。

1. 城镇化阶段完全不同:我们的需求并未消失

日本泡沫破裂时:城市化率 >75%,城镇化基本结束。

中国当前:常住人口城镇化率约 67%,户籍城镇化率不足 50%。

这意味着:

- 大量新市民仍在进城

- 人口从小城市向大都市圈持续集聚

- 改善型、品质型、刚需型住房需求依然真实存在

需求不是没了,而是从全民普涨,转向结构性分化。

2. 人口结构完全不同:未富先老,但集中度完全不一样

日本是先富后老,进入老龄化时已是高度发达国家,需求全面饱和。

中国是未富先老,65岁以上人口占比约 15.6%,远低于日本的 29.1%。

更关键的是:

中国人口不是均匀减少,而是持续向核心城市、优质配套区域集中。

有人、有家庭、有教育医疗需求的地方,楼市就有支撑;

持续流出、无产业、无配套的小城市,才是真正的风险区。

3. 政策逻辑完全不同:我们是主动去泡沫,而非被动崩盘

日本、美国都犯了同一个错误:政策大起大落,先疯狂放水、再暴力收紧。

中国从提出“房住不炒”开始,走的是一条完全不同的路:

- 提前控制房企杠杆(三道红线)

- 严控银行涉房贷款比例

- 不搞大水漫灌

- 一城一策、托底不刺激、软着陆、慢撒气

这是前瞻性、跨周期、防风险的调控思路,目的就是避免日本式暴跌、美国式金融危机。

4. 经济结构不同:中国正在降低对房地产的单一依赖

泡沫时期的日本、次贷前的美国,房地产深度绑架金融、企业、居民财富。

而中国正在主动切换动能:新能源、高端制造、数字经济、消费、服务业快速崛起,房地产从“经济火车头”逐步转向“经济稳定器”。

综合来看:

中国既不会走日本的长期萧条,也不会走美国的金融海啸,而是走一条主动调整、深度分化、软着陆的独特路径。

三、照进现实:潘石屹2018神预言,早已点破中国楼市真相

当外界还在争论“会不会崩盘、会不会暴涨”时,潘石屹在2018年已经用最简单的逻辑,说透了房地产投资的生死线。

(一)潘石屹的核心判断:租售比低于利率,投资模式不可持续

2018年,潘石屹公开警示:

当年租金回报率已经从早期的高位20%跌到1%左右,远高于房贷利率接近 5% 的成本。

租不抵息,长期不可持续。

他做出了最关键的选择:不再拿地、收缩规模、持有优质物业、高位逐步套现。

同一代地产人命运截然不同:

恒大爆雷、易小迪的阳光100深陷困境、王石带领万科艰难穿越周期、冯仑转向轻资产,唯有潘石屹全身而退。

他赢的不是运气,是常识、算账、现金流、不赌泡沫。

到2026年,预言完全兑现:

- 北京较高点下跌 15%–22%

- 上海较高点下跌 12%–18%

- 广州较高点下跌 18%–25%

- 深圳较高点下跌 25%–35%,部分片区接近40%

市场正在发生三个不可逆变化:

1. 二手房流动性大幅下降,房子越来越难卖

2. 楼市彻底分化,好资产稳、弱资产跌

3. 靠房价大涨赚钱的时代彻底结束

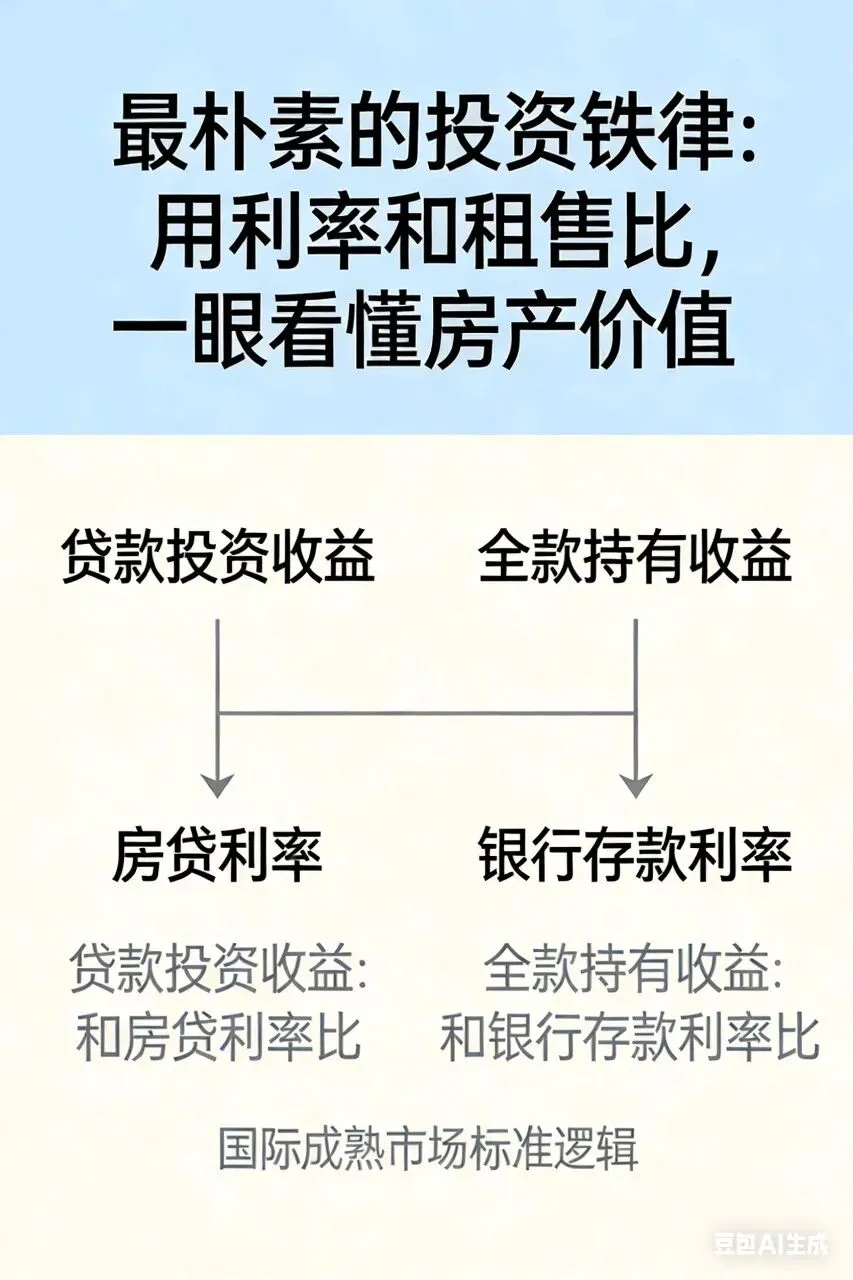

(二)最朴素的投资铁律:用利率和租售比,一眼看懂房产价值

你一直坚持、也被市场反复验证的两条铁律,正是国际成熟市场的标准逻辑:

- 贷款投资收益:和房贷利率比

- 全款持有收益:和银行存款利率比

2026年北上广深年租金回报率(租售比)大致水平:

- 北京:整体约 2.0%,核心片区 2.8%–3.0%

- 上海:整体约 2.45%,核心小户型 2.9%–3.5%

- 广州:整体约 1.92%,优质板块 2.3%–2.6%

- 深圳:整体约 2.75%,成熟片区 3.0%–3.3%

关键利率标尺:

- 房贷利率:3.0%–3.1%(投资成本线)

- 3年期定存:1.55%(持有对比线)

结论非常冷酷:

1. 租售比普遍<3% → 租金覆盖不了利息,贷款投资不划算

2. 租售比普遍>1.55% → 全款持有比存钱更抗通胀

房产投资的底线一句话:

能产生正向现金流才叫资产,只靠涨价都是投机。

四、穿越周期的真正底牌:教育、学区、大学城——永恒刚需

对比日本、美国危机后依然保值的资产,对比中国当下最抗跌的片区,会发现一个共同规律:

所有能穿越周期的房产,都牢牢抓住了“永恒刚需”。

在所有配套里,教育刚需,是最长久、最稳健、最抗跌、最有现金流的那一个。

(一)为什么教育、学区、名校房,永远是硬支撑?

1. 教育是家庭第一刚性需求,优先级高于一切消费

2. 优质教育资源长期稀缺,不会随意增加

3. 学区房、学校附近房源:好租、好卖、空置率低、流动性强

4. 无论经济好坏、楼市冷暖,上学、升学、教育投入永不消失

哪怕楼市整体调整,优质学区房往往跌幅最小、回暖最快、最容易出手。

它不靠概念、不靠炒作、不靠货币放水,只靠千万家庭的真实需求。

(二)大学城板块:被严重低估的长期稳健资产

高校集中、大学城附近的房子,拥有极其稳定的需求结构:

- 高校教职工长期稳定居住

- 考研、考公、陪读、校外租房需求常年不断

- 学生、培训机构、服务业带来持续人流

这类片区人文环境单纯、租客质量高、租金波动小、空置率低,属于弱周期、稳现金流资产,和潘石屹坚持的“优质物业、长期持有”逻辑高度吻合。

(三)最抗跌的房产,都抓住两大永恒刚需

1. 医疗刚需:大型三甲医院附近,老龄化社会下需求越来越刚性

2. 教育刚需:优质学区、名校旁、大学城,需求长期稳定

再叠加:核心地段 + 地铁 + 小户型 + 高租售比,

就是当前中国最安全、最抗跌、最适合长期持有的房产组合。

五、当下最现实的问题:跌了这么多,到底能不能抄底?

用国际教训+租售比+刚需逻辑一推,结论非常清晰:

不存在全面抄底,只存在结构性捡漏。

不能随便抄底的原因:

1. 人口见顶、住房总体饱和,房价更接近L型横盘,而非V型反转

2. 绝大多数房子租售比低于3%,贷款持有依然要贴利息

3. 远郊、无配套、老破大、无刚需支撑的房子,流动性会越来越差

真正能买、能拿、能扛周期的只有四类:

1. 一线及核心二线、地铁口、小户型、高租售比

2. 优质学区、教育资源集中片区

3. 大型医院周边、成熟配套板块

4. 大学城、高校聚集、租客稳定区域

它们不赌大涨、不炒概念,只靠真实需求+稳定租金站稳。

六、灵魂拷问:房子,还是好的投资品吗?

直白、客观、不带情绪地总结:

房产已经不是高收益投机品,但优质房产仍是抗通胀、稳家庭的压舱石。

1. 纯投资、加杠杆:已经不划算

- 租售比低于房贷利率,租金覆盖不了利息

- 未来涨幅有限,扣除物业费、空置、折旧,实际收益很低

- 变现慢、交易成本高、流动性一般

2. 资产配置、抗通胀:优质房产仍有价值

- 租金2%以上,高于银行定存1.55%

- 核心地段、学区、医疗、地铁房,能长期对抗货币贬值

- 比理财稳健、比股票波动小,适合普通家庭打底

尤其是带教育、医疗刚需的房产,在横盘调整期,是最能守住价值的品种。

七、租房优于买房的时代,正在到来

一个越来越现实的结论是:

对很多人来说,租房比买房更划算、更安全、更灵活。

- 买房占用大额资金,回报率只有2%左右,资金效率低

- 租房只支付居住成本,不承担房价下跌风险

- 买房要承担利息、税费、折旧、维护、变现困难

- 租房可随工作、城市、家庭结构自由调整

同时,教育资源均衡化、学区政策不断优化,过度高价追涨学区也不再具备高性价比。

自住看需求、投资看现金流,正在成为新常态。

八、2026年最直白、可直接执行的买房判断标准

把日本教训、美国经验、潘石屹逻辑、租售比、利率、教育医疗刚需全部合并,简化成普通人能直接用的标准:

1. 新增房产贷款投资标准

- 租售比 > 3%:可以考虑

- 租售比 < 3%:坚决不投

2. 存量房产全款持有标准

- 租售比 > 1.55%:比存钱划算,可长期持有

- 租售比 < 1.55%:可考虑优化置换

3. 最值得长期持有的房子

1. 核心地段 + 地铁

2. 优质学区、学校附近

3. 大型医院旁

4. 大学城、高校集中、租客稳定

5. 小户型、好出租、租售比高

4. 坚决不碰的房子

- 远郊、无地铁、无商业、无教育医疗配套

- 高总价、大户型、流动性差

- 租售比低于2.5%、无刚需支撑

- 纯概念、纯炒作、无人口流入区域

九、终极启示:中国楼市的未来,归于这三句话

复盘日本、复盘美国、复盘潘石屹、复盘当下市场,最终能留下来的,只有最朴素的常识:

1. 脱离需求和现金流的房价,终究会回归理性

日本用失去的二十年证明:没有人口和需求,泡沫必破;

美国用次贷危机证明:脱离真实收入的金融狂欢,必然崩塌;

中国用这些年的调整证明:靠杠杆和炒作的时代,彻底结束。

2. 永恒刚需,才是穿越周期的唯一底气

商业会变、产业会迁、概念会凉,但教育、医疗、居住是家庭永恒需求。

学区、学校、大学城、医院、地铁、核心地段,

就是最朴素、最安全、最长久的价值支撑。

3. 房地产的未来:从金融属性回归居住本质

过去:高杠杆、高周转、高涨幅、赚差价;

未来:低利润、低杠杆、重运营、重现金流、重刚需。

房住不炒,不是短期政策,是长期国运。

结语

从日本泡沫到美国次贷,从潘石屹的清醒离场到中国楼市深度调整,历史一直在重复同一个道理:

所有脱离基本面的繁荣,都是泡沫;所有抓住真实刚需的资产,才能长久。

中国不会走日本的路,也不会走美国的路。

我们的路是:软着陆、去杠杆、调结构、强刚需、重保障、稳民生。

对普通人来说,不必恐惧崩盘,也不必幻想暴涨。

守住教育、医疗、现金流、租售比、核心地段这几条底线,

不投机、不冒进、不追高、不碰空片区,

就是在这一轮楼市大转型里,最稳妥、最理性、最负责的选择。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?