二手房交易的核心矛盾,始终绕不开资金安全与产权安全的平衡,传统交易模式下,这些问题更是被无限放大:

卖方先过户:恐买方后续无法足额付款,最终落得钱房两空;

买方先付款:怕房款支付后房屋无法顺利过户,资金打水漂,权益无保障。

若交易房屋处于抵押状态,卖方还需额外走一套复杂流程:筹集过桥资金→还清剩余贷款→银行注销抵押权→签订交易合同→买方贷款审批→办理过户及新抵押,整个过程耗时1-2个月,不仅效率低下,高额的过桥资金成本,还会给卖方带来沉重的财务负担。

传统交易缺乏专业的资金监管机制,资金划转全靠双方约定,一旦出现一方违约、房屋被查封等情况,买卖双方的合法权益都难以得到保障,极易引发交易纠纷。

随着相关法律与政策的出台,二手房交易的痛点有了官方破解方案,而嵊州则以公证资金监管为核心,让政策落地更贴合市场需求。

《民法典》第406条明确:抵押期间,抵押人可转让抵押财产,抵押权不受影响,为“带押过户”奠定了法律基础;

自然资源部先后出台多份政策文件,明确“带押过户”适用范围、办理模式,要求协同不动产登记与金融服务,推动便民利企服务落地。

根据《公证法》规定,公证处是资金提存的法定监管机构,嵊州市公证处以此为依托,推出存量房交易资金监管服务:

买卖双方及中介机构共同与公证处签订监管协议,买方将全部交易资金(定金、首付款、按揭贷款等)划入公证处专用监管账户,公证处按协议约定,在完成房屋带押过户后,再划转资金,从根源上规避资金风险。

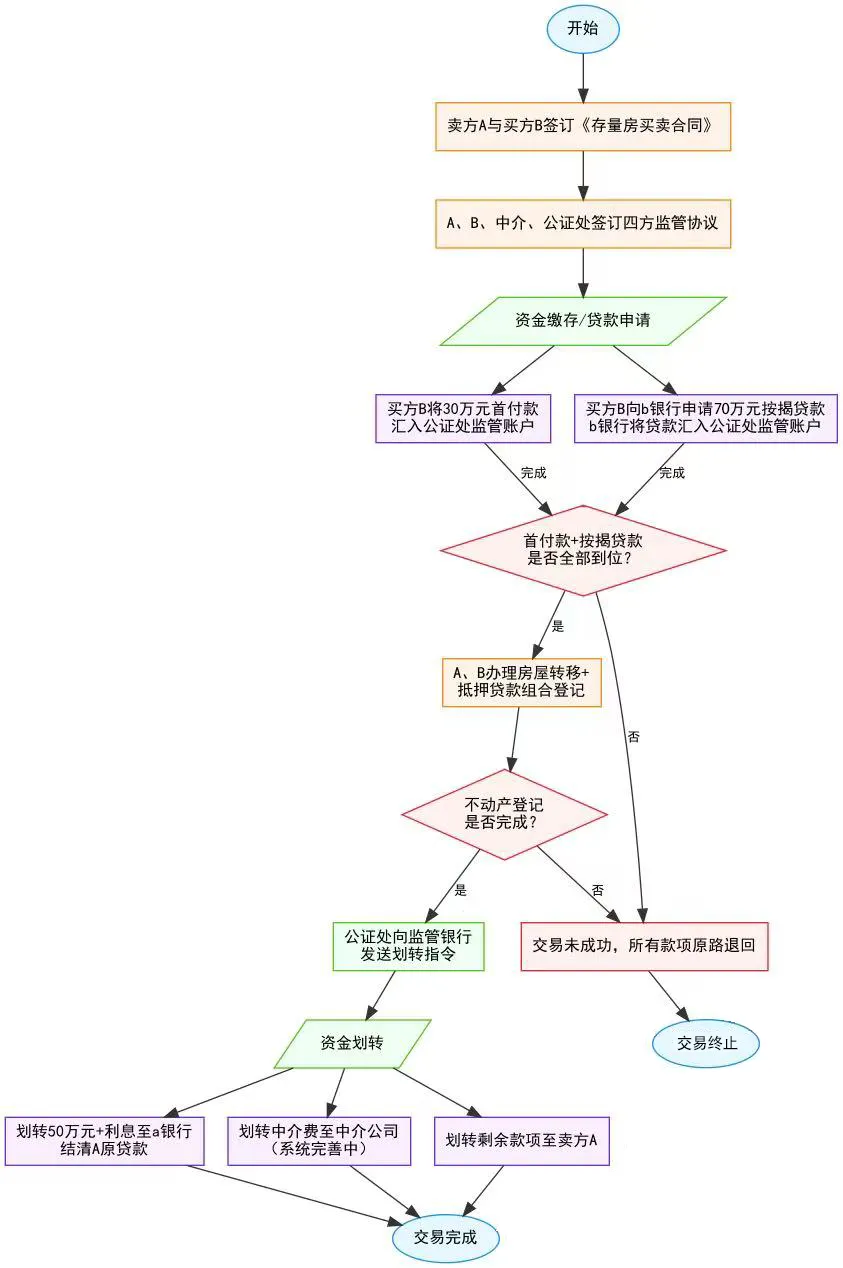

嵊州市公证处将“带押过户”与公证资金监管深度融合,打造出一套贴合本地市场的交易模式,用真实交易场景,看模式如何运转:

卖方A挂牌出售一套市值100万元的在押房屋,尚欠a银行按揭贷款50万元;买方B自有资金30万元,需向b银行申请70万元按揭贷款。

买卖双方签订《存量房买卖合同》,并与中介、公证处签订四方资金监管协议;

买方将30万元首付款划入公证处监管账户,同时向b银行申请按揭贷款,贷款审批通过后,b银行将70万元贷款也划入该监管账户;

确认资金全部到位后,买卖双方办理房屋转移+抵押贷款组合登记(带押过户);

不动产登记完成后,公证处向监管银行发送划转指令,优先划转50万元+利息至a银行,结清卖方原贷款,再划转中介费至中介公司,剩余款项全部划转至卖方A账户;

若交易过程中资金未到位、登记未完成,所有款项将原路退回买方,保障买方资金安全。

监管账户由公证处专业管理,破解买卖双方信任壁垒,交易失败资金原路退回,彻底杜绝“钱房两空”;

省去赎楼、注销抵押等环节,大幅压缩交易周期,让房屋流转更顺畅;

公证机构的法治属性,让交易流程更规范、透明,提升存量房市场整体交易规范性,营造健康市场环境。

从“钱房两难”到“带押过户”,从“无监管交易”到“公证资金托底”,嵊州市公证处的实践,让公证力量成为二手房交易的安全卫士。

对于有贷款的卖方、刚需购房的买方而言,选择“带押过户+公证资金监管”模式,既省去了过桥资金的成本,又筑牢了资金与产权的双重安全防线,是兼顾效率与安全的最优解。

未来,嵊州市公证处将继续以专业的公证服务,护航二手房交易市场健康发展,让每一次房产交易,都更有温度、更有安全感!

💬 你在二手房交易中遇到过哪些顾虑?对“带押过户+公证资金监管”模式有什么疑问?评论区留言分享,小编会一一解答!

🌟 觉得这份交易安全攻略有用,就点赞+收藏,转发给身边有购房需求的朋友吧!

📍 嵊州市公证处——您身边的房产交易安全守护者,专业服务为您的置业之路保驾护航!

嵊州市三江街道官河南路799号

嵊州市政务服务中心四楼

司法公证窗口

0575-83032642

0575-83332992

0575-83332993

0575-83332995

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?