父母将房产留给子女,过户方式一般为继承、赠与、买卖三种方式。日常生活中,多数人容易陷入“继承省事”、“赠与省钱”的认知误区。事实上,税费测算需要结合两个维度:一是,父母将房屋过户至子女名下——首次转移环节;二是,子女取得房产后,是否出售、何时出售——再次出售环节。除此之外,父母当前以及子女受让房产后的持有年限、是否为家庭唯一住房,都会直接影响最终税费。本文针对普通住宅类房产,逐一分析三种过户方式的税费差异、优劣势与精准适用场景,帮助读者避开税务陷阱,选定最优传承方案。

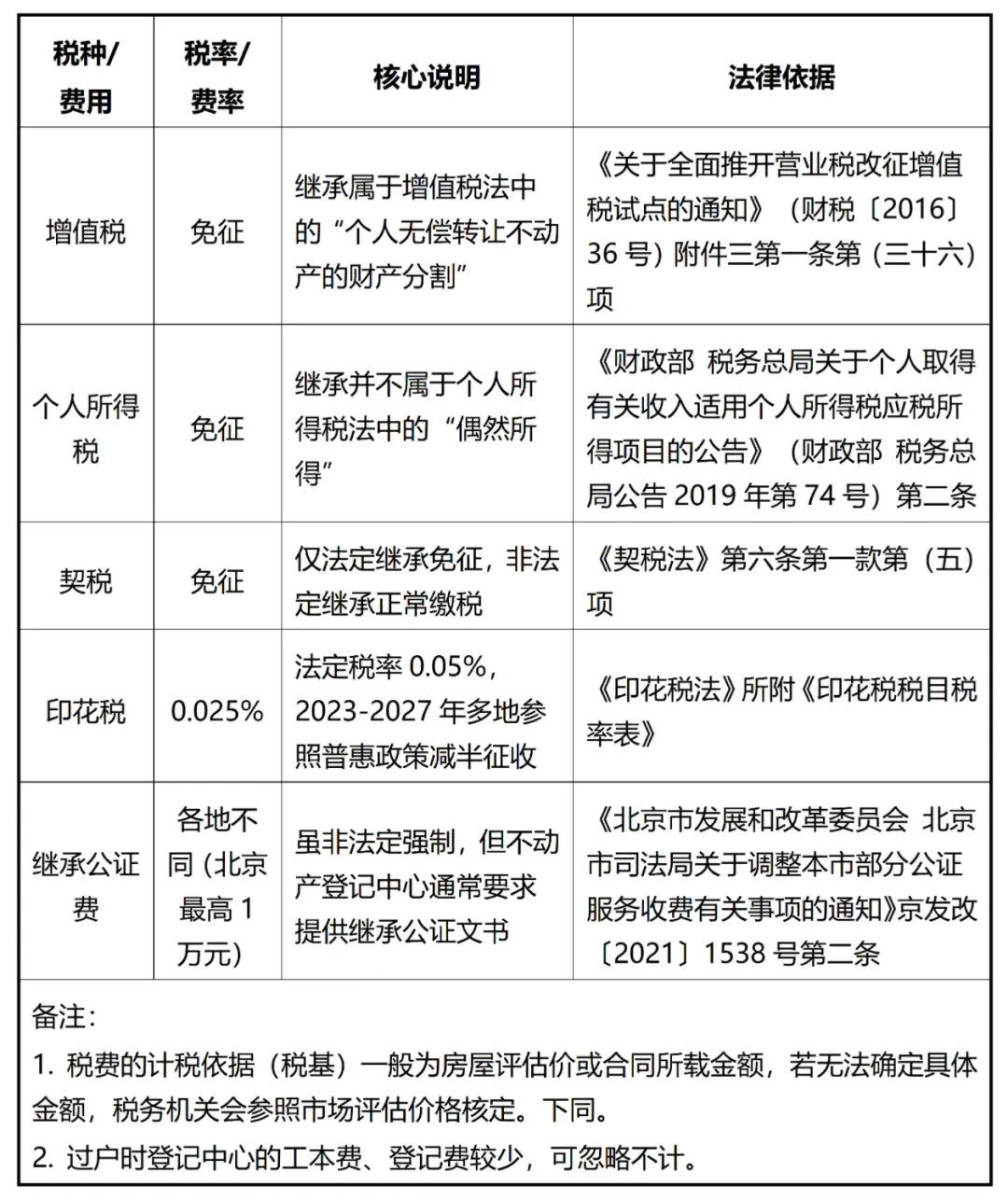

1.税费概览

2.主要优缺点

(1)优点:

首次转移时成本较低:法定继承在首次转移时的税费成本较低,仅需缴纳少量印花税及公证费用,多项核心税种均免征。

不受购房资格限制:继承属于法定权属转移,多数城市不占用购房名额。

房屋持有时间可连续计算:继承后再出售,购房时间可按被继承人原购房时间计算,很容易满足“满五唯一”而免征个人所得税。

(2)缺点

税费前低后高:首次转移时的税费较低,后续再次出售的个税成本会大幅攀升。

时间限制:只能在老人去世后办理,生前无法操作。

流程复杂:办理继承公证,需提供亲属关系证明、死亡证明、放弃继承声明等;有纠纷的,需要提起继承诉讼,周期可能为数月到数年。

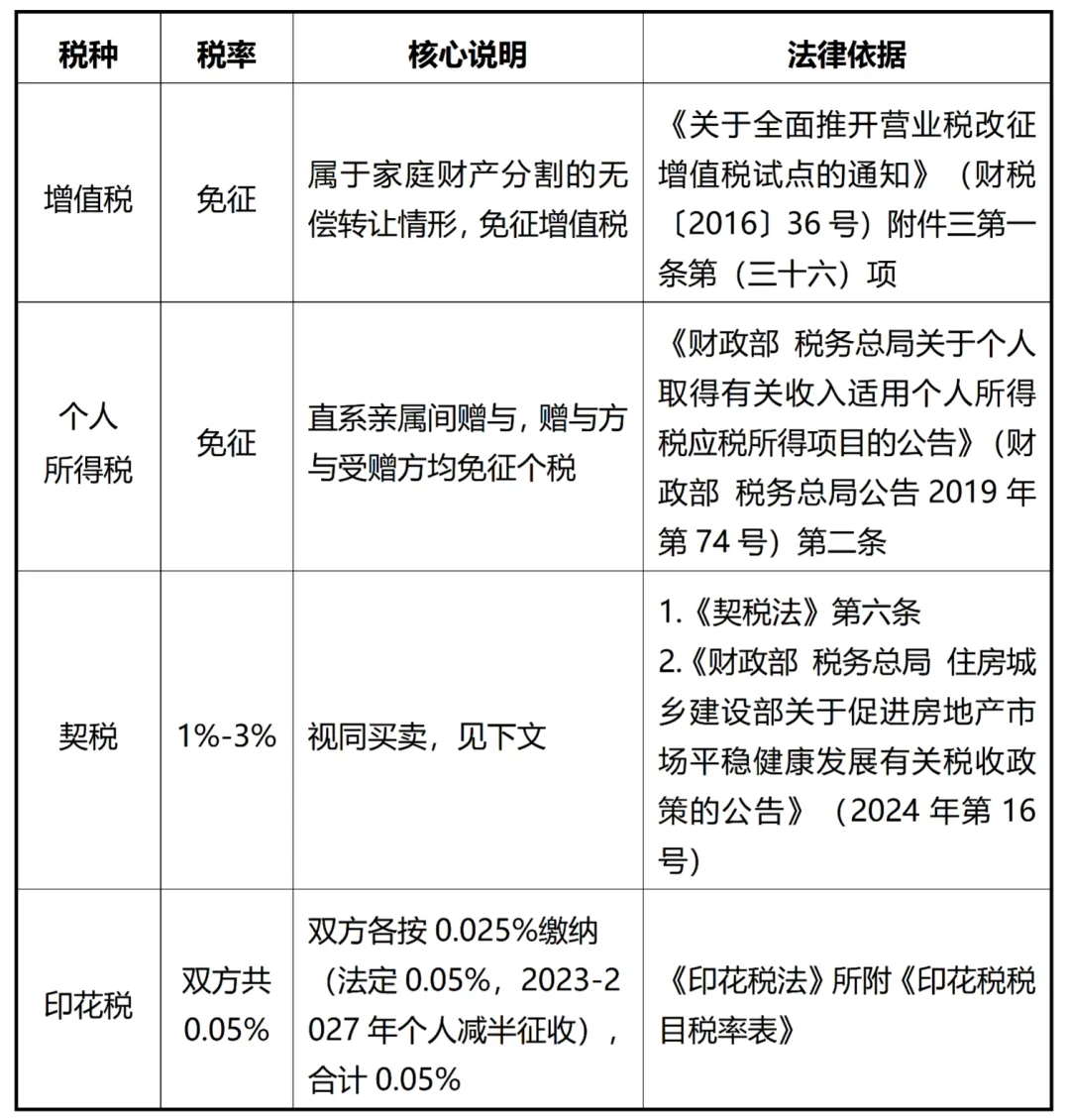

2.主要优缺点

(1)优点

首次转移时成本较低:仅需缴纳契税以及少量印花税,多项核心税种均免征。

灵活性高:老人生前就能完成过户,不受时间限制。

(2)缺点

税费前低后高:同继承。

赠与后很难撤销:过户完成后,除非受赠人严重违法(虐待、遗弃等),否则不能随意撤销。

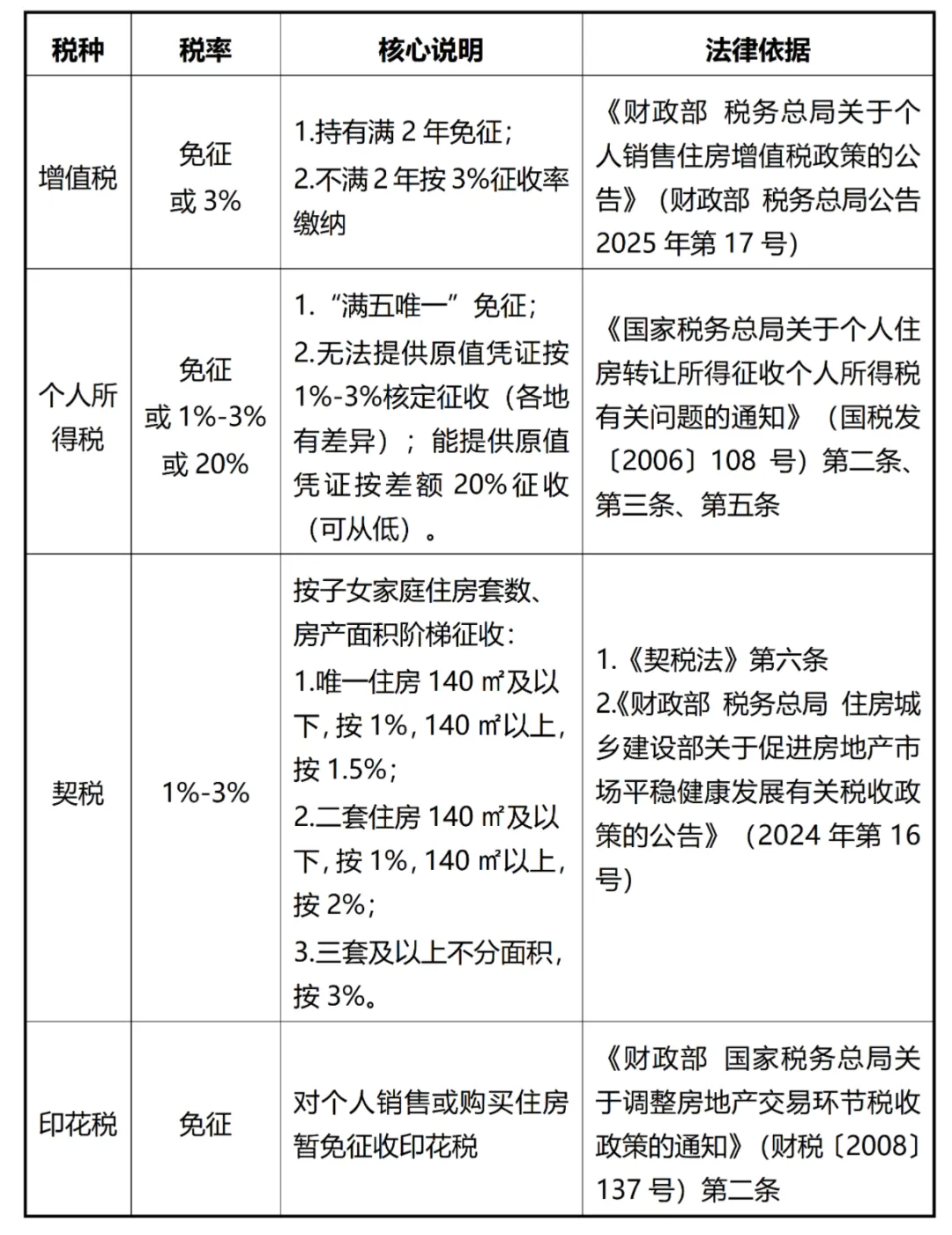

2.主要优缺点

(1)优点

税费前高后低:如果交易价格合理,子女取得房产的计税依据明确,后续再出售时的税费计算与普通二手房交易一致,无需面临“原始成本为零”的问题。

办理程序便捷:后续子女再次交易的流程与普通二手房一致,不动产登记中心审核更便捷,无特殊权属核查流程。

灵活性高:同赠与。

(2)缺点

首次转移时税费较高:可能需要缴纳增值税、个人所得税、契税等。

可能被税务核定征收:亲属间“低价买卖”有税务风险,若网签价过低,税务可能会重新计税。

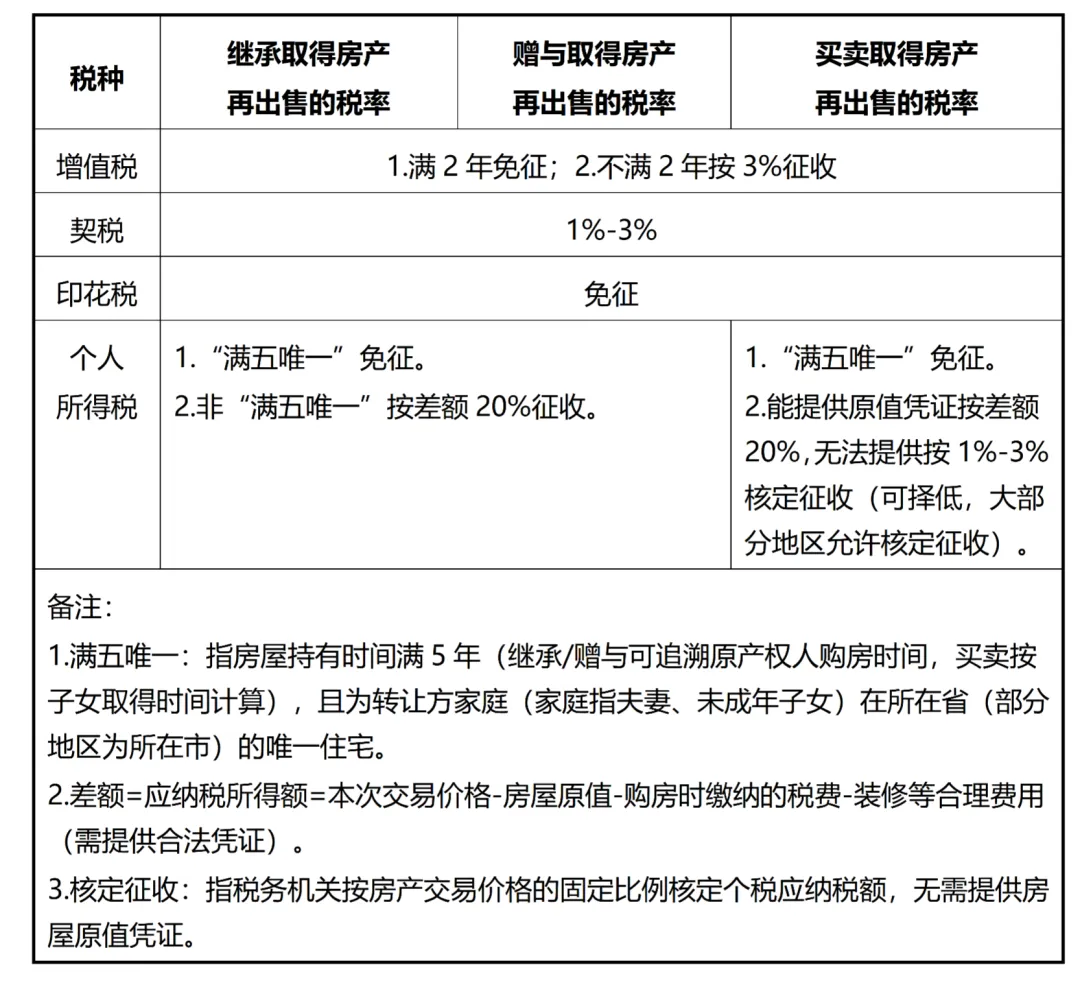

三种方式取得的房产,再次出售时的增值税、契税、印花税征收规则完全一致,唯一的核心差异在于个人所得税,这也是决定最终税费成本的关键。

简单来说:买卖取得的房产,再次出售时,不满足“满五唯一”的,个税有“核定征收”的选择,而继承、赠与取得的房产必须按差额20%缴纳个税。

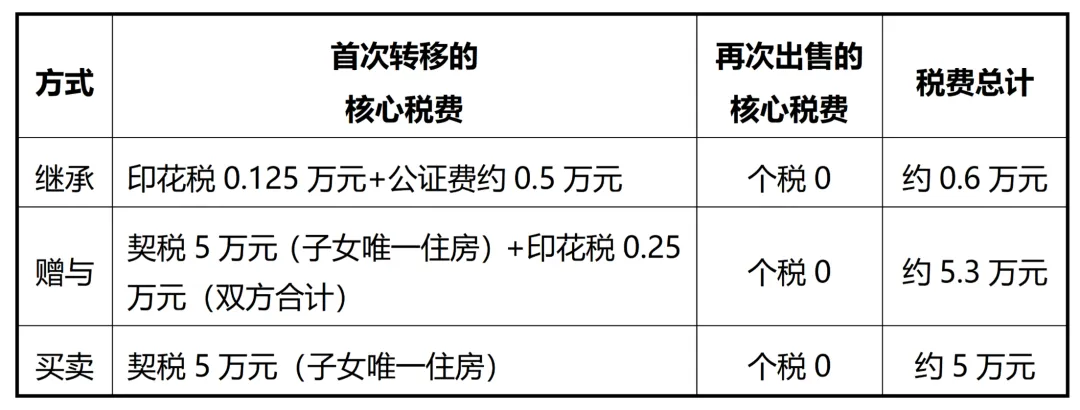

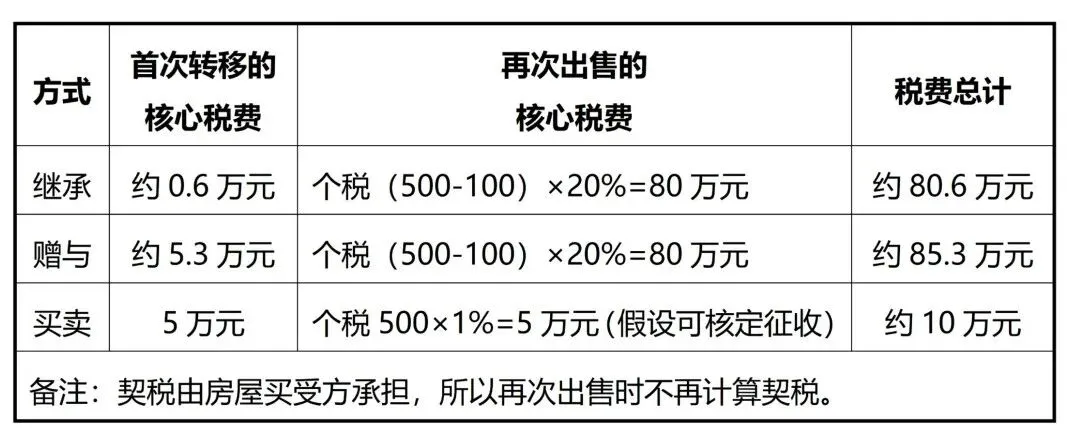

父母住宅房屋位于北京,符合“满五唯一”,面积100㎡,购入原值100万,当前评估价500万。我们分两种主要场景测算,直观感受不同方式的税费差异(注:印花税金额较低,可忽略不计)。

场景一:子女打算5年后出售,名下无其他住房(“满五唯一”),届时房价不变场景二:子女在2年后,5年内出售(非“满五唯一”),届时房价不变房产留给子女,并非某一种方式绝对最优,核心决策逻辑是先确定子女是否会长期持有房产:

(一)若子女计划取得房屋后长期持有(5年以上):继承是最优选择,首次转移以及后续再次出售的税费成本较低。

(二)若子女计划取得房屋后短期出售(不满5年):买卖是较稳妥的选择,虽然首次转移有一定税费,但后续再次出售的个税成本在可核定征收的情况下,远低于继承、赠与。

(一)特殊性质房屋不适用:房改房、经济适用房等政策性房产,继承或赠与可能涉及土地出让金补缴,需单独计算成本。

(二)非住宅类房产不适用:商铺、写字楼、公寓等非住宅,不享受住宅的免税政策,无论哪种方式,均可能涉及30%-60%的土地增值税,需要另行测算。

(三)对再次出售时房价看涨看跌的影响:将直接影响个人所得税的税基。

(四)地方税收政策的差异:比如,部分地区对买卖房产的个税严格执行差额20%,不允许核定征收;各地就对于契税的1-3%的具体幅度会有差异。因此,决策前务必先向当地不动产登记中心、税务局(纳税服务热线:12366)确认。

(完)

赵正阳

上海市建纬(北京)律师事务所 律师

中国法学会律师法学研究会理事

河南大学财务管理学士/法学学士中国人民大学法律硕士

你的分享、点赞、在看

就是对建纬最好的鼓励↓↓↓