别再盯着那点可怜的存款利息了!未来10年,如果你手里只有现金、房产和股票,你的财富很可能不知不觉中被掏空——用更扎心的话说,就是在悄悄沦为“新时代的穷人”。

普通人手里真正最值钱、能稳稳守住财富的核心资产,就2类。

为什么这么说?咱们普通人绕不开两个大趋势:一是购买力悄悄缩水,钱放着不动,它自己就在贬值;二是利率长期下行,再也回不到过去那个高息时代了。这意味着,你把钱存银行,利息根本跑不赢通胀,本金实际上还在悄悄缩水。

很多人可能没有概念,我给大家算笔账:20年前,100块够一家人吃3天,现在买两斤肉就见底了;10年前,5年期定存利率还有4%左右,现在连1.6%不到。

面对这种“钱在缩水、利息跑不赢”的形势,很多人第一反应是买房、买股票、买理财,但这些路,现在都走不通了。

先说房子,利率下行、经济增速放缓的大背景下,房产的金融属性正在被剥离。三四线房子流动性几乎为零,核心城市门槛又太高,而且持有成本还在往上涨;

股市就更不用说了,企业赚钱难,市场波动剧烈,就说这两天,A股直接大跳水,沪指一天暴跌超3.6%,全市场5000多只个股下跌,多少人一天就亏掉了大半年的工资;

至于银行理财,早就打破了刚兑,再也不是稳赚不赔了。

不是这些东西完全没用,而是只靠它们,根本应对不了现在的长期趋势。

我做了10年家庭财富规划,服务过上千个家庭,总结下来,普通人能稳稳拿住的资产,必须符合两个标准:要么能给你100%确定的兜底,要么能帮你对冲极端风险。市面上绝大多数资产,都满足不了这两点,真正能踩中这两个标准、普通人能拿得住的,只有今天说的这2类核心资产。

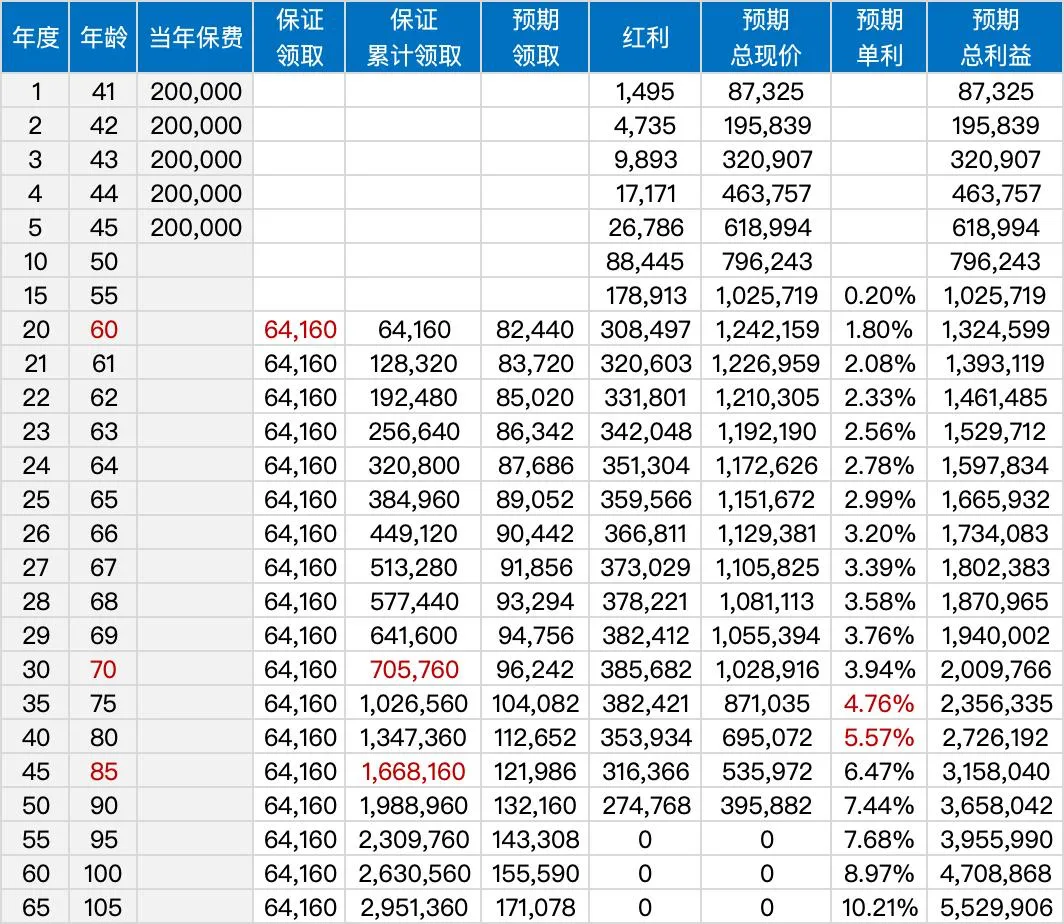

💎 第一类:现金流资产第一类,是能锁定利率的现金流资产。它的核心不可替代性是,长期锁定利率,几乎不受市场降息、经济波动影响,安全性和银行同级。不管你未来遇到失业还是投资亏损,都有一笔稳稳到账的钱。普通人能接触到的,就是养老年金、增额终身寿这类产品。

举个例子,你把100万分5年放到一款年金里,退休以后开始,每年保证能拿到6万4左右,长期年化单利还能达到4%甚至5%。这笔钱只要活着,就能一直领,活多久领多久。 到70岁能领走70多万,到85岁能领166万8。

这就是第一类核心资产,能帮你锁定终身利率,提供源源不断的现金流,非常适合规划养老金、教育金。

如果你觉得这类资产适合自己,评论区先扣个1(可获取相关资料),我看看有多少人感兴趣。

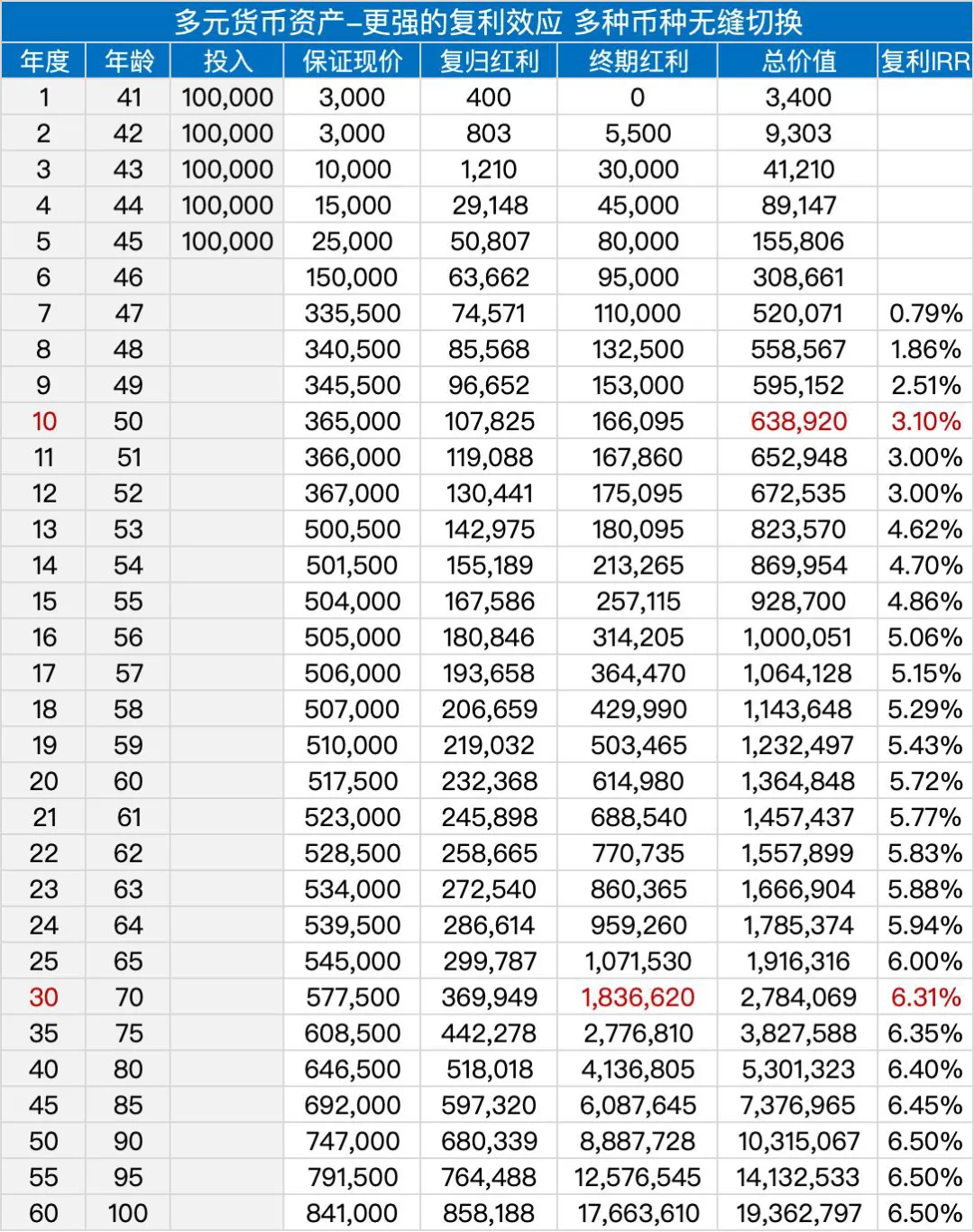

🌍 第二类:多元币种资产至于第二类资产,是能对冲单一市场风险的多元币种资产。它的底层逻辑,就是最基础的资产配置原则——不把所有鸡蛋放在同一个市场、同一个币种里。它最大的优势是,让你的钱有更广阔的增长空间,发挥更大的复利增值效应。

比方说,你每年存10万,连交5年,放在支持多币种转换的储蓄产品里,10年预期收益63万8,irr高达3.1%,随时时间拉长,优势会更明显,30年收益高达278万,irr飙到6.3%。

关键是,等到以后孩子留学,它可以直接转换成对应币种使用,降低临时换汇的汇率风险。未来10年,不管是孩子出国留学、你退休后想海外旅居,还是单纯想分散单一货币的波动风险,它都能给你的财富加一道防火墙,不会因为单一市场的黑天鹅,让半辈子的积蓄打折。

这是普通人能接触到的、最低门槛的对冲跨市场风险的方式,更是它不可替代之处。

如果你有孩子出国留学、未来海外旅居的规划,或是想分散单一市场的风险,给家庭财富加一道更牢固的防火墙,评论区留言【多元】,我把这类资产的相关材料发给你参考。

其实对咱们普通人来说,赚钱不容易,守钱更难。

未来10年,不用瞎折腾、不用追热点、不用赌运气,只要把这两类最核心的资产配好,就能稳稳扛住市场的波动,守住你辛辛苦苦赚来的每一分钱。