网传柳州二手房交易要按差额的20%交个税?

- 2026-03-26 08:59:29

近日,社交平台上疯传“2026年3月23日起,柳州卖房要按原房屋发票的20%征收个人所得税了!”

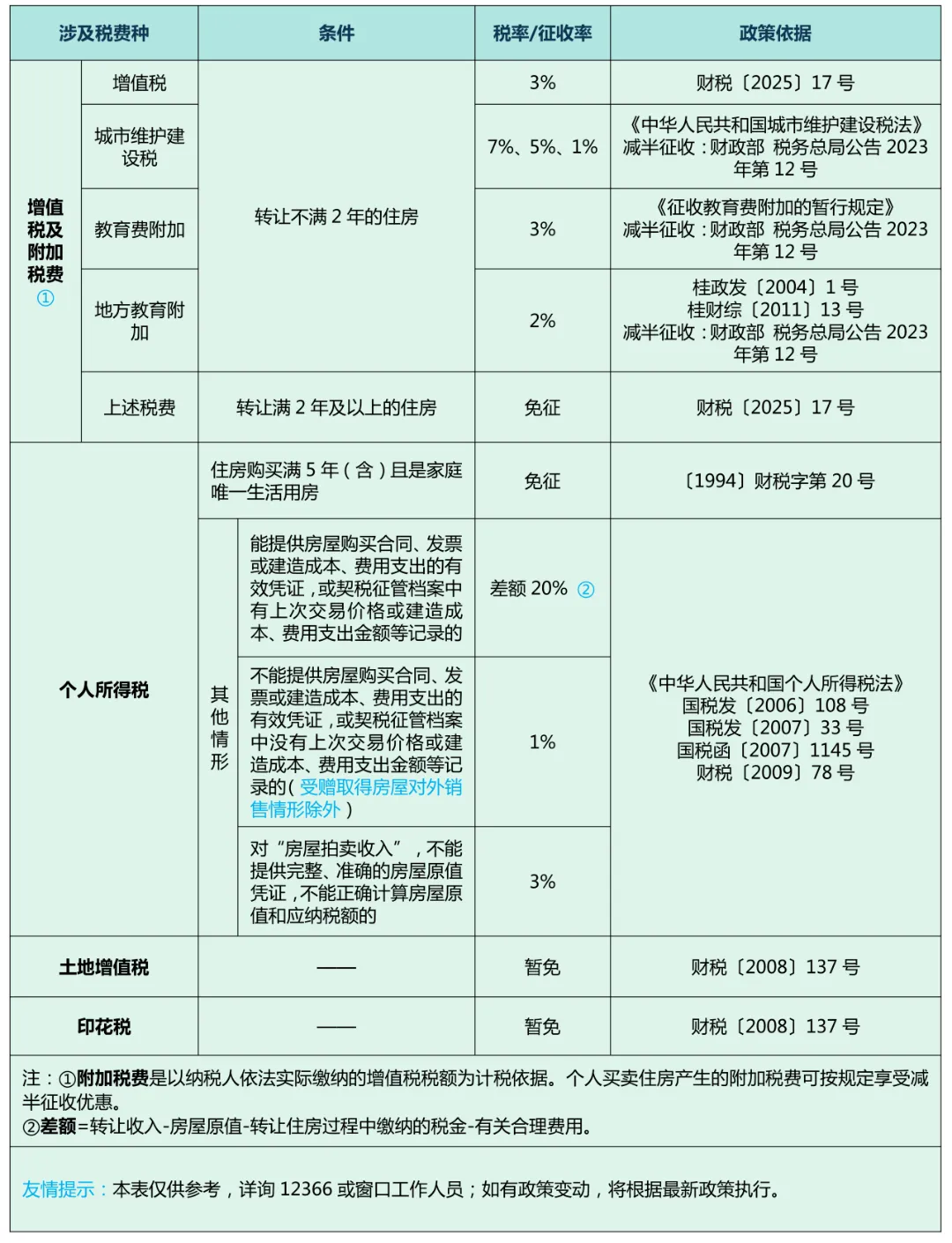

经小编与税务部门核实,确实是有这一条规定,它的完整表述为在二手房交易中,卖方的住房不能满足满5年(含)且是家庭唯一生活用房条件的(即满五年唯一),需缴纳个人所得税,反之,则不用缴纳个人所得税。

需要交个税的情况分三种:

1.能提供房屋购买合同、发票或建造成本、费用支出的有效凭证,或契税征管档案中有上次交易价格或建造成本、费用支出金额等记录的,缴纳税率为差额的20%,差额=转让收入-房屋原值-转让住房过程中缴纳的税金-有关合理费用。

差额计算中的“转让住房过程中缴纳的税金”分两种情况:转让满2年及以上是免征的,不用减;如果转让不满2年,卖方要交增值税,及三项减半征收的税费—城市维护建设税、教育费附加、地方教育附加,这些税费在计算中都要减掉。

“有关合理费用”包括二手房可能存在的公证费、装修费等,如果没有这些就不用计算。

2.如果不能提供房屋购房合同、发票等凭证或记录的,缴纳税率为1%(受赠取得房屋对外销售情形除外)。

3.如果是房屋拍卖收入(比如司法拍卖、资产拍卖等),不能提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,缴纳税率为3%。

如果售价低于原值,应纳税所得额小于零不产生税款,但若计税依据明显偏低且无正当理由的,主管税务机关有可能核定征收。

二手房交易卖方涉及的税费

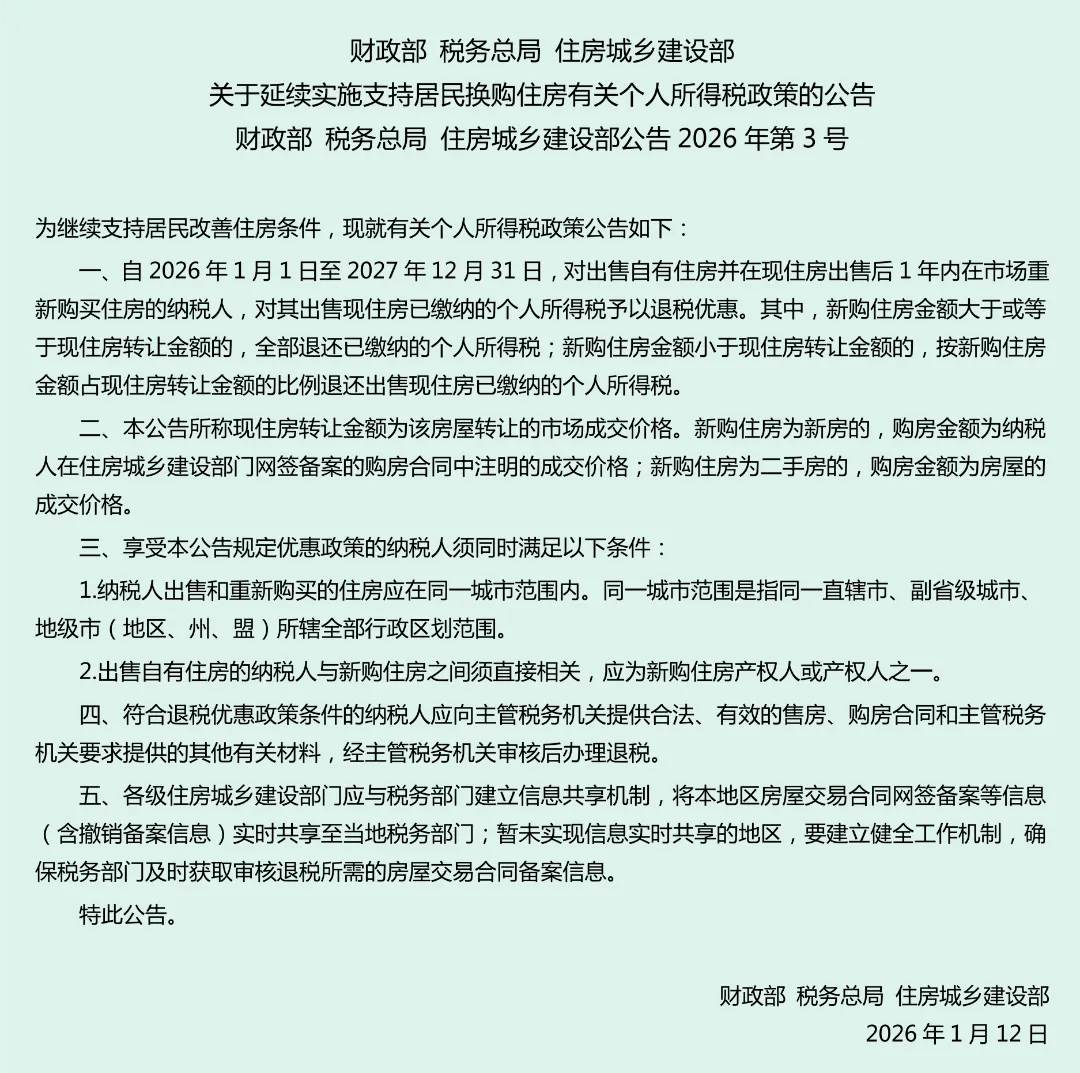

此外,大伙对于置换旧房买新房要交个人所得税这个问题不必紧张,因为按相关部门出台的政策,自2026年1月1日至2027年12月31日,对出售自有住房并在住房出售1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还现住房已缴纳的个人所得税。

原值计算还有几种情况

有关二手房交易卖方房屋差额计算涉及的原值,包括商品房、自建住房、已购公有住房、城镇拆迁安置住房,这些房产原值这样计算:

1.商品房:购置该房屋时实际支付的房价款及交纳的相关税费。

2.自建住房:实际发生的建造费用及建造和取得产权时实际缴纳的相关税费。

3.已购公有住房:原购公有住房标准面积按当地经济适用房价格计算的房价款,加上原购公有住房超标准面积实际支付的房价款以及按规定向财政部门(或原产权单位)交纳的所得收益及相关税费。

已购公有住房是指城镇职工根据国家和县级(含县级)以上人民政府有关城镇住房制度改革政策规定,按照成本价(或标准价)购买的公有住房。经济适用房价格按县级(含县级)以上地方人民政府规定的标准确定。

4.城镇拆迁安置住房:根据《城市房屋拆迁管理条例》(国务院令第305号)和《建设部关于印发〈城市房屋拆迁估价指导意见〉的通知》(建住房〔2003〕234号)等有关规定,其原值分别为:

(1)房屋拆迁取得货币补偿后购置房屋的,为购置该房屋实际支付的房价款及交纳的相关税费;

(2)房屋拆迁采取产权调换方式的,所调换房屋原值为《房屋拆迁补偿安置协议》注明的价款及交纳的相关税费;

(3)房屋拆迁采取产权调换方式,被拆迁人除取得所调换房屋,又取得部分货币补偿的,所调换房屋原值为《房屋拆迁补偿安置协议》注明的价款和交纳的相关税费,减去货币补偿后的余额;

(4)房屋拆迁采取产权调换方式,被拆迁人取得所调换房屋,又支付部分货币的,所调换房屋原值为《房屋拆迁补偿安置协议》注明的价款,加上所支付的货币及缴纳的相关税费。

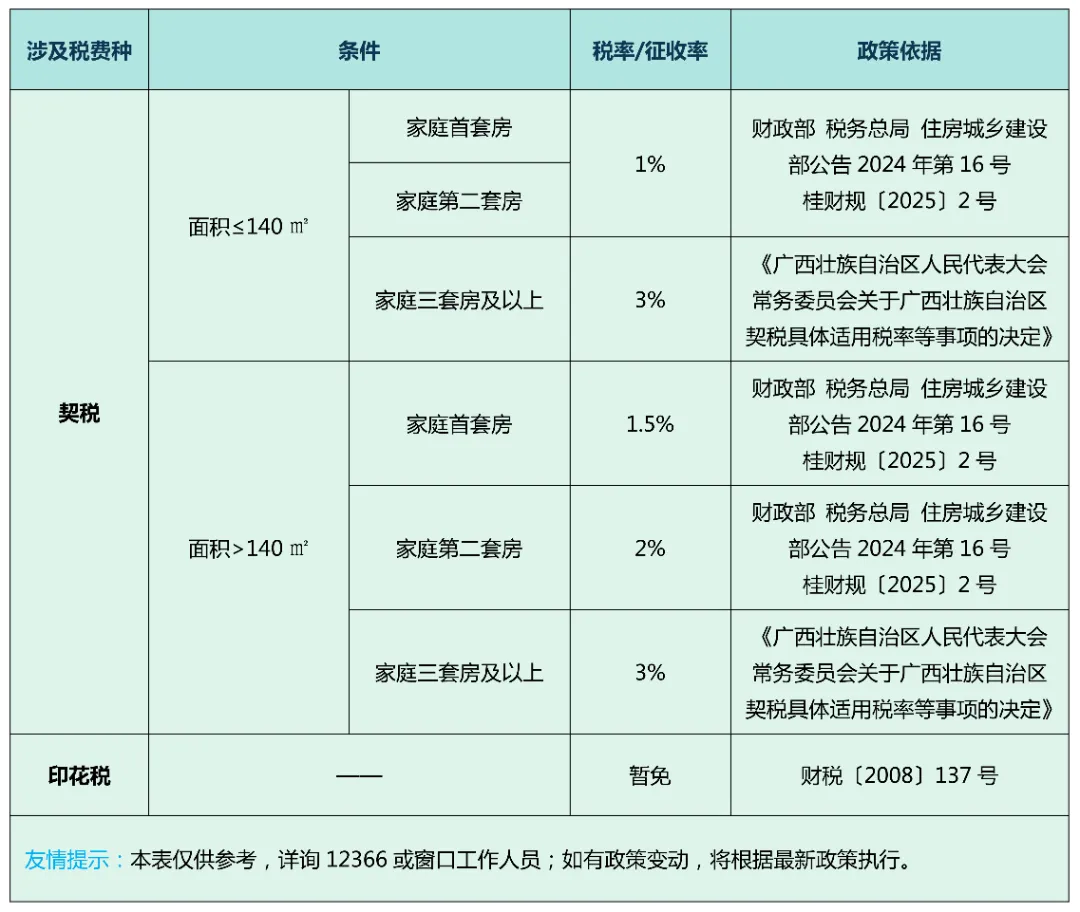

买方以140㎡为界

缴纳1-3%不等的契税

二手房交易除了卖方,当然也有买方,目前买方交的税只有契税。

以房屋面积140㎡为界,140㎡以下的家庭首套房与家庭第二套住房契税税率为1%,家庭三套房及以上为3%;140㎡以上的家庭首套房、家庭第二套房、家庭三套房及以上契税税率分别为1.5%、2%、3%。

二手房交易买方涉及税费

所以,二手房交易要按差额缴纳个税的规定确实存在,但又不止是差额那么简单,还涉及到税费和凭据的情况。您如果近期要参与二手房交易,这方面一定要注意。

最后,对于二手房交易及柳州现行的房地产政策,您有什么疑惑都可以咨询柳房老表:

电话咨询:13317723507