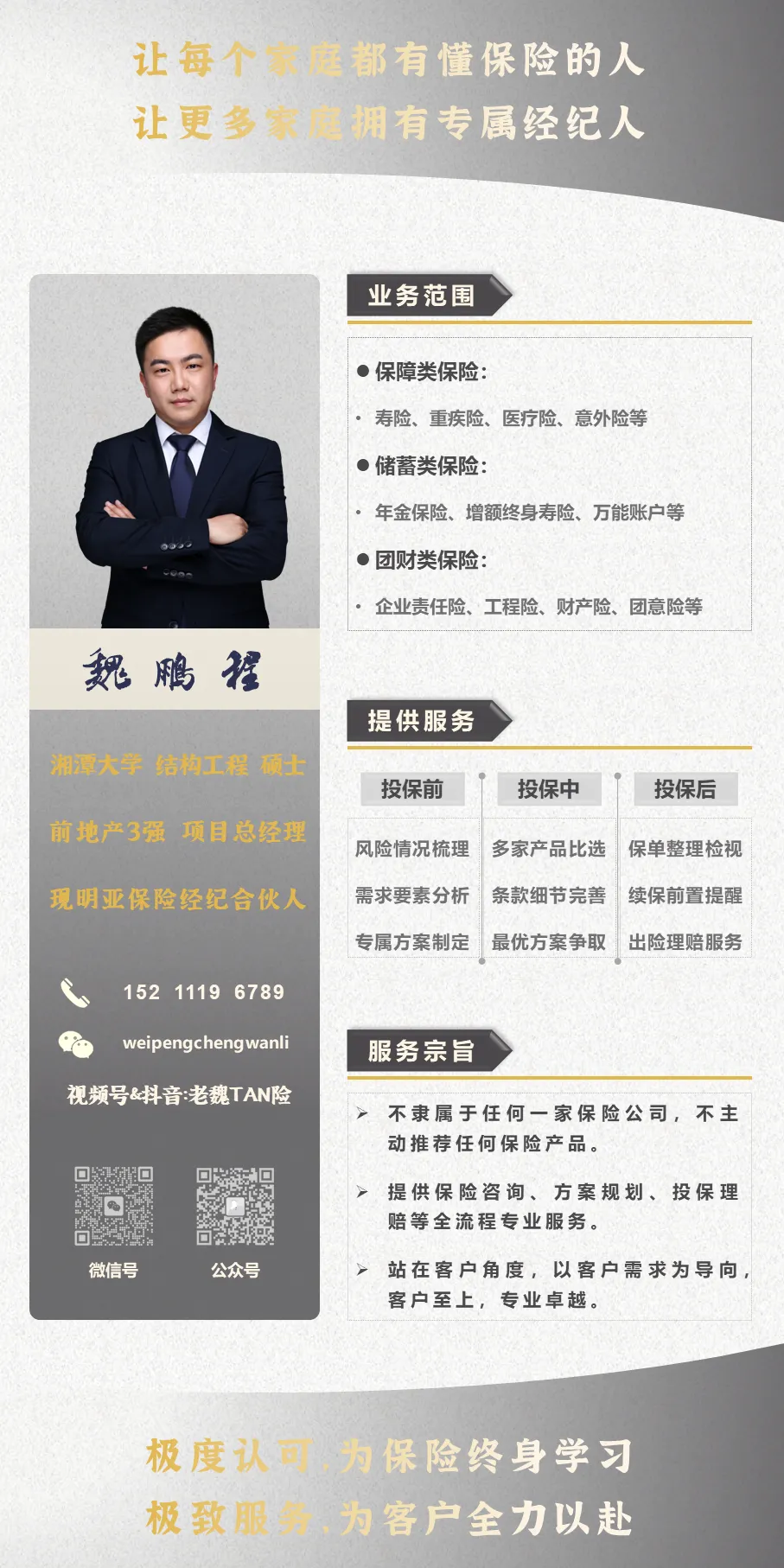

【作者简介】魏鹏程,祖籍河南、出生云南昆明、现居湖南长沙的正宗“南方人”,湘潭大学工学硕士,前地产三强项目总经理,十余年地产项目管理经验,现明亚保险经纪资深经纪人,保险经纪从业4年+,同乾科技服务合伙人,企业宣传&社区治理负责人。业务咨询、合作洽谈,联系方式见文末。

上周接触了一个朋友的真实案例,让我特别揪心:32 岁独生女,父母相继离世,她理所应当觉得家里的房子肯定归自己。可办继承时才傻眼,父亲先去世,爷爷奶奶还健在,按规定也有继承权,后来爷爷奶奶过世,这份份额又转给了她的姑姑叔叔。一套房子,最后闹得亲戚对簿公堂,而她本人只拿到了部分产权。

有调研数据得出更让人扎心的结论:超过 80% 的独生子女都认定自己是父母房产唯一继承人,可现实中,60% 以上的独生子女家庭,都因为遗嘱没立对、房产没理清,在继承时卡壳、纠纷不断。必须直白说:独生子女 = 全额继承父母房产,是最害人的认知误区。觉得不用立遗嘱、立了遗嘱就万事大吉、过户就高枕无忧,这三大想当然,正在让无数父母的心血白白流失。

传承从不是顺其自然,而是要提前规划、绕开陷阱,这不是矫情,是对家人、对父母付出的最大负责。

以前在地产行业、现在从事保险经纪,这些年都见过太多继承的遗憾,大多不是亲戚争抢,而是自己踩了认知的坑。

很多人觉得,我是独苗,父母的房子不是我的是谁的?但按照继承相关规则,第一顺位继承人是配偶、子女、父母三方,不是只有子女。

举个例子:父母的房子是夫妻共同财产,一人一半产权。父亲先走,没立遗嘱,他那一半房产,要由母亲、独生子、爷爷奶奶三方平分。等爷爷奶奶过世,他们的份额还会转给小敏的叔伯姑舅,转继承就这样产生了。

想避坑其实很简单:先厘清房产是个人财产还是共同财产,父母只能处置自己名下的份额;更稳妥的是,夫妻双方一起立遗嘱,明确两人都过世后,房产全部由独生子女一人继承,从根上堵住其他亲属的继承可能。

比没立遗嘱更糟的,是立了一份无效遗嘱。

打印遗嘱只有签名、没有两个见证人全程在场签字;自书遗嘱不是本人全文手写;前后立了好几份遗嘱,内容冲突没作废前一份;甚至遗嘱里只写 “我家房子给孩子”,没写清详细地址、产权证号。

以上这些情况,遗嘱直接无效,最后只能按法定继承来。

辛苦准备的遗嘱,最后成了一张废纸,这是最让人惋惜的。

给大家最实用的建议:优先选公证或者专业人士见证的遗嘱,程序严谨、效力更高;遗嘱里一定要写清房产的完整信息,精准到门牌号、证书编号;夫妻两人的遗嘱要统一规划,别出现内容 “打架” 的情况。

不少独生子女觉得,只要办完过户,房子就是自己的了,却忽略了继承容易、变现难的隐形陷阱。

房改房、集资房、单位限制交易的房产,很多都有历史遗留问题:面积超标没补款、土地性质特殊、未补缴相关费用。顺利继承过户后,想卖房换钱,却被告知无法上市交易,房子彻底砸在手里,想变现根本没门。

提前做这一步就能避开:继承前先去不动产中心、父母原单位核实房产性质,有没有交易限制、未结费用;如果有遗留问题,提前在遗嘱里约定好补缴资金的来源,给未来变现扫清障碍。

其实传承从来不是只靠一份遗嘱,作为懂房产也懂保险的经纪人,我更建议做综合资产规划。房产是家庭核心资产,但单一资产传承风险高,搭配合理的金融工具,能让父母的爱更稳妥地落地,不用走繁琐流程、不用闹亲戚矛盾,安安稳稳完成传承。

父母留下的房产,是一辈子的心血,是给孩子最实在的爱。可这份爱,最怕被想当然耽误。独生子女家庭,最大的继承风险从来不是外部争抢,而是自己的认知盲区。别再觉得独生子就理所应当拿到全部房产,别再忽视遗嘱的重要性,别再忽略房产的隐形问题。

传承是一门学问,更是一份责任。提前厘清产权、立好合法遗嘱、核查房产属性,用专业规划守护家庭资产,这才是对父母最好的告慰,对家庭最好的守护。

资产传承的核心不是守住财富,而是守住家人的安稳与亲情。愿每一个独生子女家庭,都能绕开所有坑,稳稳接住父母的爱,让亲情不散,财富安稳。

认可观点 互动交流

欢迎添加 我的微信

weipengchengwanli

找我卖保险

若文章内容能合您阅读喜好,请点点赞【赞】

若文中观点能与您产生共鸣,请点击【在看】

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?