花木板块二手房市场周报|2026年第13周(3.23-3.29)

一、全市市场背景

上海二手房市场3月整体延续强势复苏,"沪七条"(2月25日落地)政策效应持续释放,叠加传统"金三"旺季,成交量创近年来高位。据网上房地产官方数据,全市二手房周度成交依次为:第1周(3.2-3.8)5,709套、第2周(3.9-3.15)7,233套(创2021年以来周度新高)、第3周(3.16-3.22)7,488套(再度刷新纪录);截至3月29日,全月累计网签已达27,733套,3月28日单日成交1,585套更创近五年单日新高。全月成交接近或突破3万套,将成为2021年以来首次。成交以300万以下刚需为主,低价优质房源快速消耗后,新增挂牌业主定价趋强,议价空间收窄趋势在全市层面同步显现。

花木板块凭借浦东核心功能区定位、教育资源及成熟商业配套,价格水平长期高于全市均线。全市3月成交火热的背景下,花木前两周同样表现积极;本周成交缩量,恰恰印证的不是大环境转向,而是板块内高性价比房源已在前期行情中率先出清。

二、成交端数据解读

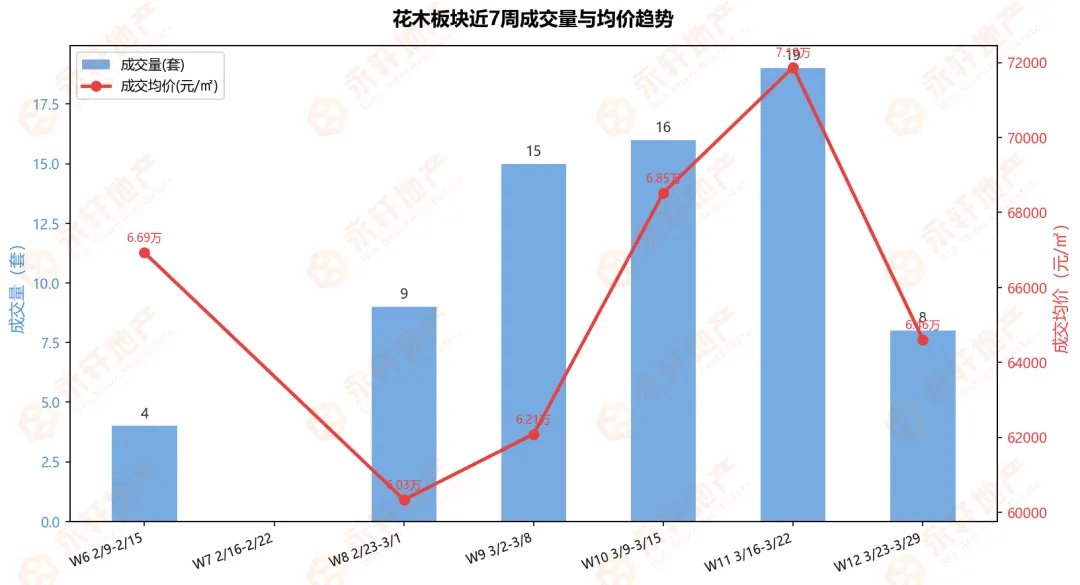

本周(3.23-3.29)花木板块录得成交8套,较上周(3.16-3.22)的19套环比下滑57.9%。量缩的核心原因在于前几周市场活跃期间优质房源已被快速去化,当前存量挂牌中高性价比标的明显减少;同期新增挂牌业主定价预期普遍偏高,与买方心理价位存在较大落差,议价空间实质性收窄,买卖双方难以达成成交,并非单纯的节前季节性观望所致。

本周成交均单价6.46万/㎡,较上周7.19万/㎡回落10.1%。均价走低为结构性因素驱动:本周成交以中小面积产品为主(均面积77㎡),大平层及高单价产品缺席,并非板块价格中枢系统性下行。

本周最高成交:建华钻石公寓165㎡,成交1135万,单价6.84万/㎡。最低:花木苑51㎡,成交295万,单价5.78万/㎡。

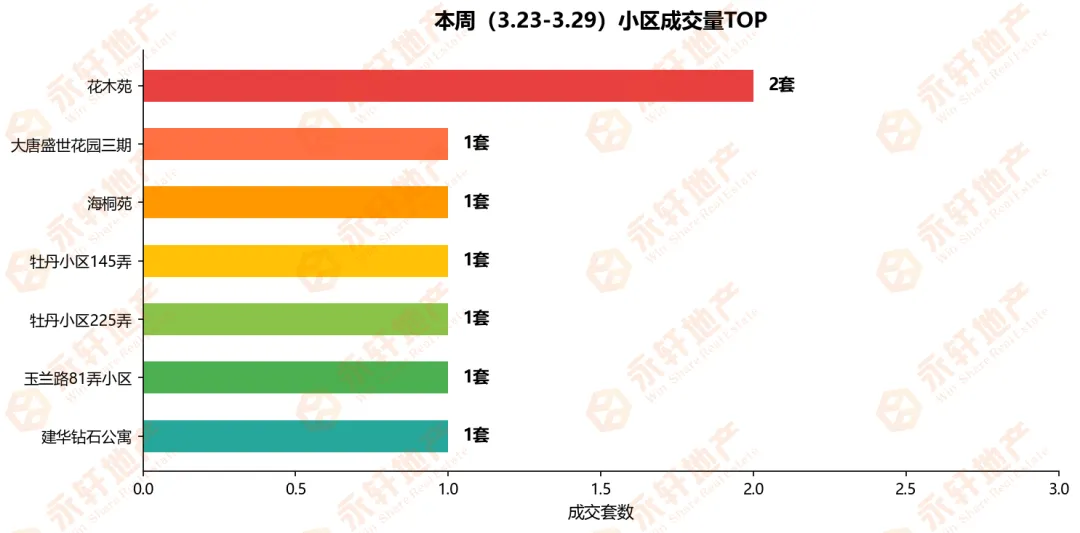

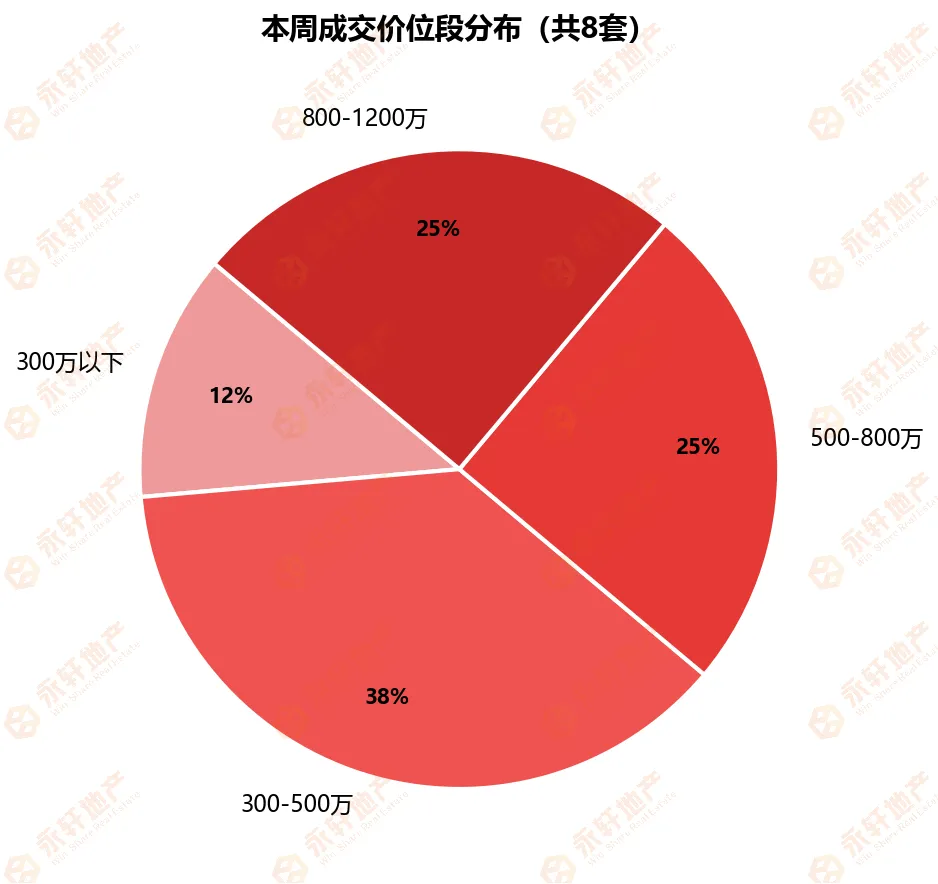

成交小区分布:花木苑2套,大唐盛世花园三期、海桐苑、牡丹小区145弄、牡丹小区225弄、玉兰路81弄小区、建华钻石公寓各1套,共7个小区。价位段:300万以下1套(13%)、300-500万3套(37%)、500-800万2套(25%)、800-1200万2套(25%),刚需与首改合计占比75%。

三、挂牌供需分析

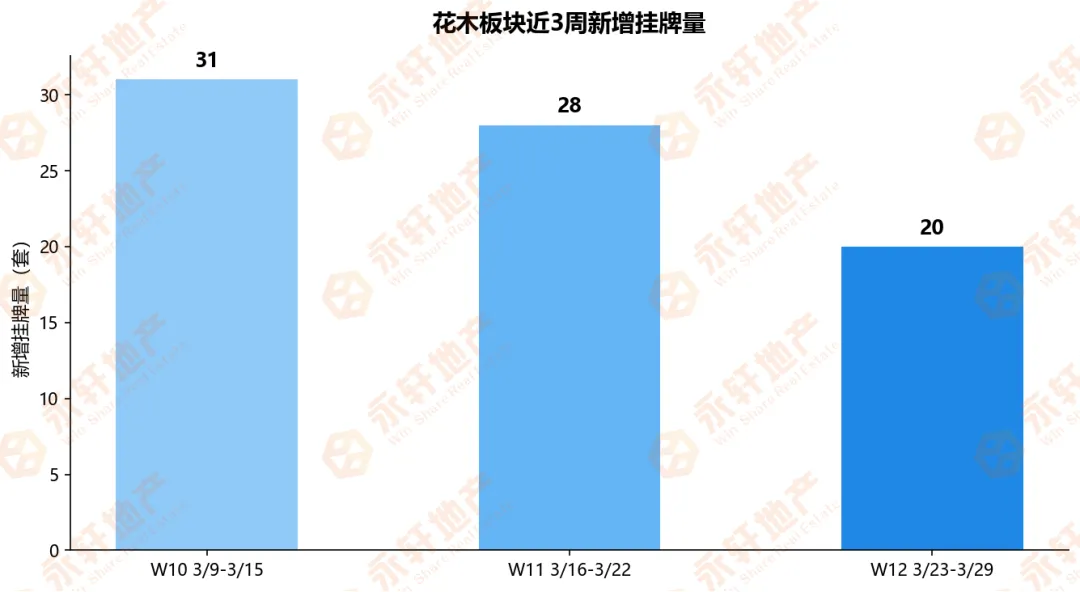

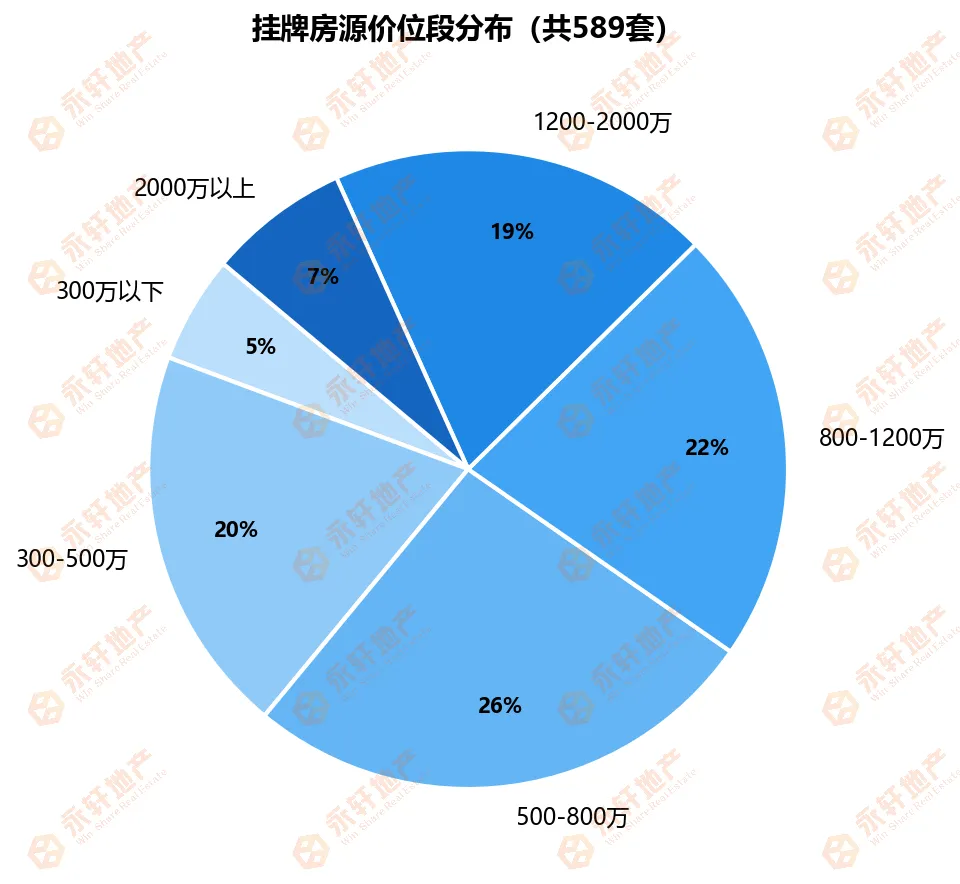

板块总挂牌量589套,挂牌均单价80,021元/㎡,均总价980.9万元。本周新增挂牌20套,但新进场业主定价预期普遍偏高,挂牌均价较本周成交均价高出23.9%(差约1.54万/㎡),供需价格预期尚未收敛,是本周成交受阻的重要背景。

户型:3房主体(41%),2房(32%),改善型供应充裕。价位500-800万段最集中(26%),其次800-1200万(22%)、300-500万(20%),买方选择余地较大。

四、后市研判

本周量价双降的核心驱动是供需结构性博弈,而非节假日效应。三点核心判断:一是高性价比房源稀缺化加剧,前几周活跃成交已消化一轮优质标的,当前市场进入筛选难度上升阶段,买方需提高信息密度而非单纯等待;二是业主预期短期难以快速修正,新增挂牌定价偏强,买卖双方价格预期收敛仍需时间,短期成交节奏难有大幅反弹;三是刚需竞争依然存在,300-500万段转化效率最高,同段位买家数量并未减少,有明确需求的客户主动出击比被动观望更有优势。

我是张炎,深耕上海浦东花木17年,永轩地产龙阳店店长,专注花木板块二手房,熟悉板块小区优劣势与成交行情,欢迎关注咨询。

近期关注好房:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?