2026年3月,厦门二手房市场告别此前低迷态势,迎来显著回暖,市场流动性持续提升,成交活跃度大幅上涨,呈现出结构性复苏、板块分化明显的特征。其中五缘湾、祥店、枋湖三大核心板块表现尤为突出,各自凭借不同的产品定位、价格优势与客群需求,走出差异化行情,成为本轮市场回暖的核心发力点。整体来看,3月二手房市场小阳春态势初显,但后续持续性仍需进一步观察,以下为三大核心板块详细表现及市场趋势解读。

一、五缘湾板块:走出低谷,高端改善与刚需价差显著

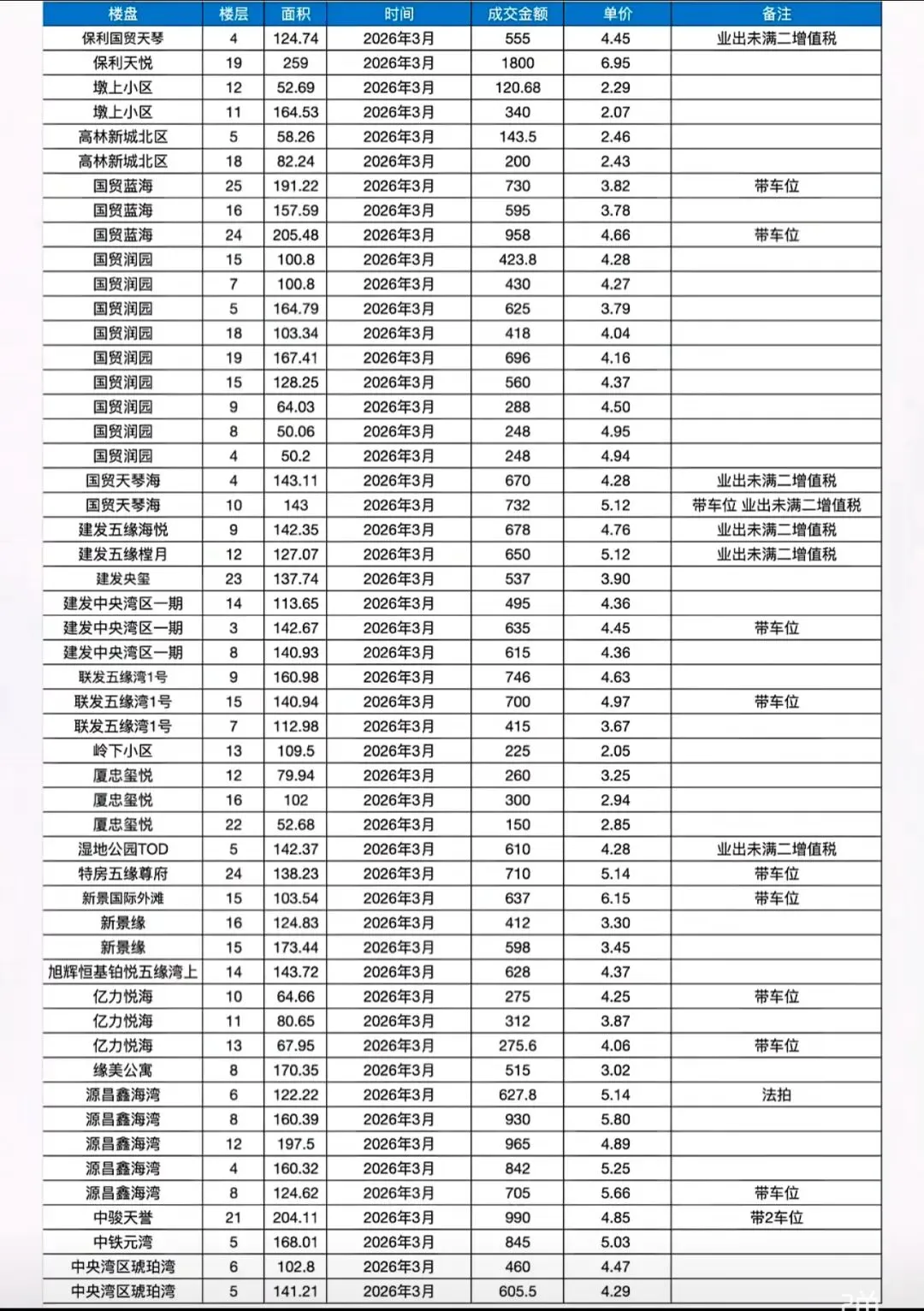

五缘湾作为厦门核心改善板块,3月成交量达50套,彻底摆脱去年全年的市场低谷,成交活跃度回归正常水平,板块内房源去化节奏明显加快,市场信心逐步修复。

从价格体系来看,板块内呈现出清晰的分层特征,不同物业类型价差悬殊,形成多层次价格梯队:

1. 安置房:单价维持在2-3万/㎡区间,代表小区金福缘成交价稳定在2.07-2.46万/㎡,凭借低总价、高性价比优势,成为板块内刚需客群的主要选择,成交占比稳步提升。

2. 商品房:主流单价区间为4-5万/㎡,国贸润园成交价4.2-4.38万/㎡,中央湾区成交价4.29-4.51万/㎡,这类房源兼顾居住品质与地段优势,是改善型刚需的核心标的,成交稳定性较强。

3. 高端次新房:价格依旧领跑板块,保利天悦含车位单价达6.74万/㎡,天琴海优质楼层房源单价突破5万/㎡,高端产品凭借稀缺景观、优质物业与产品力,依旧受到高净值客群青睐,成交虽量少但价稳。

值得关注的是,当前五缘湾板块房价较历史巅峰期近乎腰斩,价格回调到位后,房源性价比凸显,成为推动成交量回升的核心原因,同时也反映出板块市场逐步回归理性,告别此前非理性溢价。

二、祥店板块:成交同比翻倍,次新房价格触底企稳

祥店板块3月二手房成交量达26套,同比实现翻倍增长,成为本轮回暖中涨幅最突出的板块,市场热度持续攀升,房东与购房者双向情绪均出现明显转变。

板块内建发玺樾成为绝对热点小区,单月成交9套,这一销量几乎等同于该小区2025年全年成交量,优质品牌房企打造的次新房,凭借产品品质、社区环境与地段优势,快速俘获改善客群,去化速度远超板块内其他小区。

价格层面,板块迎来关键拐点:次新房单价从此前的4万+回落至4万元以内,价格调整到位后,房东普遍认为已触及价格底线,纷纷停止大幅降价动作,报价趋于稳定。对比部分房东早期7-8万/㎡的购入成本,当前虽处于亏损状态,但市场筑底信号明确,抛售现象大幅减少,市场供需逐渐趋于平衡。

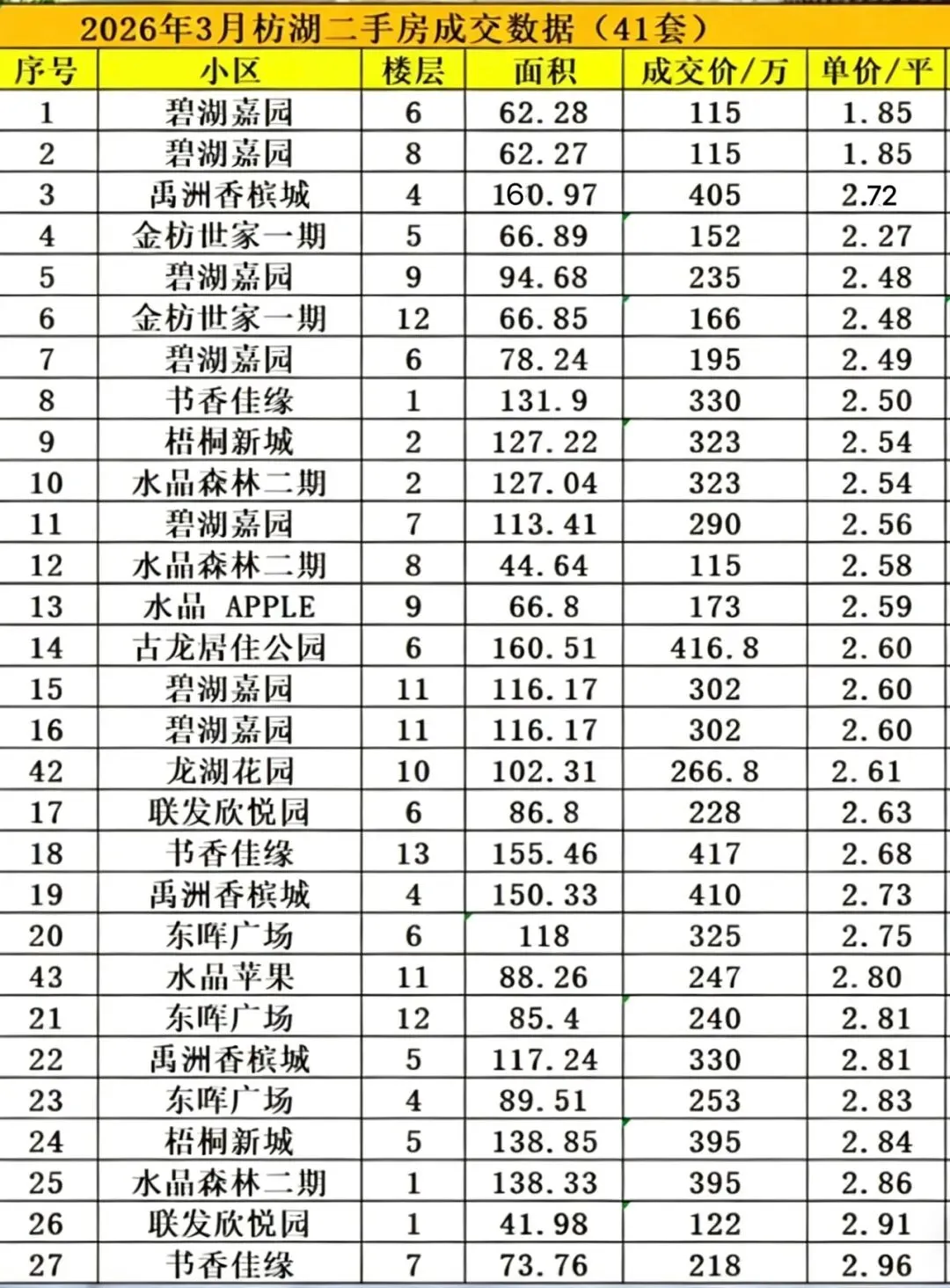

三、枋湖板块:量价合理,刚需主导成交提速

枋湖板块3月二手房成交量达41套,整体表现稳健,市场遵循价格合理即快速去化的核心逻辑,刚需房源成为成交主力,板块内新旧小区分化特征明显。

具体来看,房源成交呈现分层态势:

• 次新房:以天盈、天成、养云为代表的优质次新房,单月成交7套,这类房源产品力强、房龄新,吸引注重居住品质的改善客群,成交单价相对偏高,但因性价比合适,去化速度较为可观。

• 老旧小区:成交27套,占据板块总成交量的六成以上,单价普遍控制在3万元以内,凭借低总价、地段成熟、配套完善的优势,精准匹配刚需、刚改客群需求,成为支撑板块成交量的核心力量,只要报价符合市场预期,便能快速成交。

枋湖板块的回暖,核心得益于价格回归合理区间,彻底激活了沉寂的刚需市场,同时板块成熟的商业、交通、教育配套,进一步为成交提速提供了支撑,是典型的刚需主导型回暖行情。

四、市场趋势判断与建议

3月厦门二手房三大核心板块集体回暖,带动全市二手房市场走出低谷,成交规模、活跃度均创下阶段性新高,小阳春态势清晰显现。但本轮回暖属于结构性复苏,并非全面普涨,板块、小区、房源品质的分化依旧明显,刚需高性价比房源、优质次新房成为成交主力,高价虚高房源仍面临去化压力。

关于后续市场走势,3月小阳春能否持续,4月成交数据将成为关键判断依据:若4月成交量维持高位、价格保持稳定,说明市场回暖具备持续性;若成交量出现回落,则意味着本轮回暖仅为短期阶段性行情。

对于购房者与房东,建议持续关注后续市场成交动态与价格波动:购房者可重点关注性价比高的刚需房源与优质次新房,把握市场筑底后的购房时机;房东则需理性定价,避免盲目涨价,依托当前市场回暖态势,合理报价促进房源快速去化。

整体而言,2026年3月厦门二手房市场回暖态势明确,三大核心板块的差异化表现,勾勒出当前厦门二手房市场的真实格局,后续市场将逐步走向平稳健康发展,回归居住属性。