房产给子女,选对方式省几十万!3种过户方案优劣+真实案例详解

- 2026-04-27 22:39:34

了解更多保险知识,请关注我☝☝

房产过户给子女,绝不是简单“给”字就能概括!

继承、赠与、买卖——三种不同方式,结果天差地别。选对了,可能省下一套房的首付;选错了,则可能多交几十万税费。

本文为您深度解析三种过户方案的优劣,配以真实案例,助您精准选择最适合家庭情况的方式。

📊 三种房产过户方式对比

🔍 方案一:继承过户——成本最低,但要“等得起”

✅ 核心优势

· 零税费成本:法定继承人直接免契税、个人所得税,是三种方式中成本最低的

· 未来优惠:若子女满足“满五唯一”(房产满5年且是名下唯一住房),未来出售免征20%高额个税

· 手续相对简单:有遗嘱情况下,办理流程较为直接

❌ 致命缺点

· 必须等父母过世:无法在父母生前办理,缺乏即时性

· 易引发家庭纠纷:没立遗嘱的话,多个子女、再婚家庭很容易为房产撕破脸,继承纠纷屡见不鲜

· 灵活性差:一旦开始继承程序,难以调整或撤销

📝 真实案例:张家的继承纠纷

张老先生在北京有一套价值500万的房产,突发疾病去世前未立遗嘱。

他有三个子女,原本关系和睦。

老人去世后,大儿子认为自己对父母照顾最多,应多分房产;二女儿远嫁外地,觉得哥哥欺负她;小儿子刚失业,坚持要平分。

结果:三人互不相让,最终对簿公堂。

不仅花费了十多万律师费,兄妹关系彻底破裂,而且由于诉讼期间房产被冻结,谁都无法处置,错过了最好的出售时机。

🎯 适用人群

· 子女暂无房产、计划长期持有(如作婚房、养老房)

· 父母已提前立好遗嘱,明确房产只归一个子女

· 家庭关系简单,兄弟姐妹间和谐

💝 方案二:赠与过户——权属明确,但“税很高”

✅ 核心优势

· 即时过户:父母在世就能完成产权转移

· 权属明确:通过公证约定“房产只归子女个人”,防离婚分割、防遗产争夺

· 避免纠纷:特别适合复杂家庭结构,明确指定受益人

❌ 致命缺点

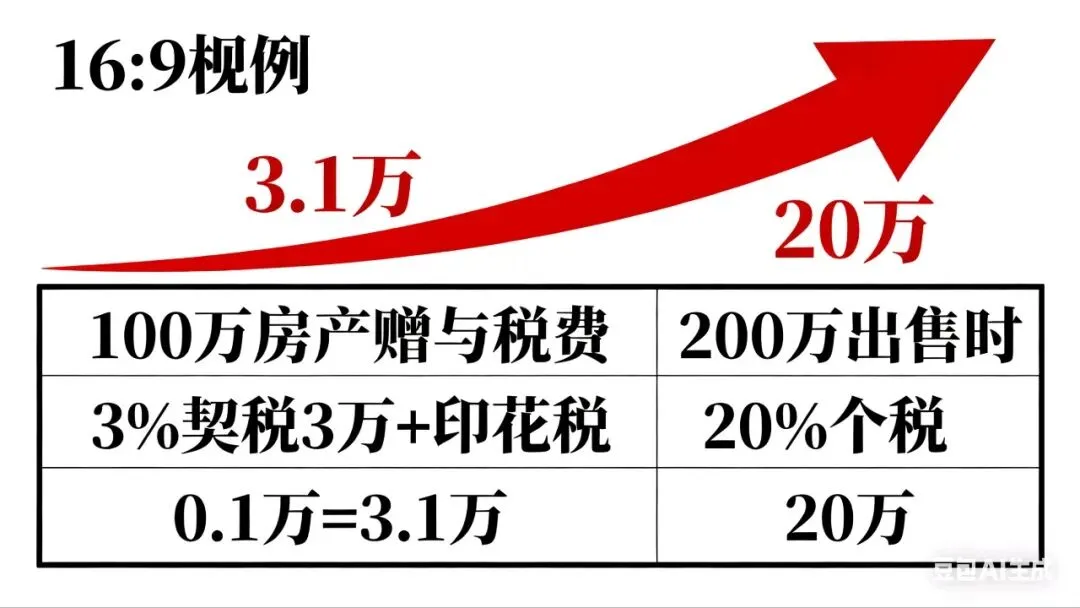

· 当期税费高:必须交3%契税+双方各0.05%印花税。以100万房产计算,光税费就达3.1万元

· 未来税负更重:子女未来出售时,只要不满足“满五唯一”,需按房产增值部分交20%个税。例如:100万购入涨到200万,个税高达20万!

· 成本固定:税费优惠有限,难以通过策略优化

📝 真实案例:李家的“省钱”反而多花钱

杭州的李阿姨2020年将一套价值200万的房子赠与儿子,当时缴纳了6万契税和2000元印花税,觉得比买卖划算。

2023年,儿子因工作调动需要卖房,此时房价已涨至280万。

惊人发现:因儿子在杭州另有住房,不满足“满五唯一”,需要缴纳差额20%的个税:

(280万-200万)×20%=16万!

李阿姨后悔莫及:“早知今日,当初就应该选择买卖方式,现在个税可能只要2.8万(按总额1%计算)。”

🎯 适用人群

· 家庭关系(多子女、父母再婚),需要提前锁定房产归属

· 担心子女婚姻不稳定,需要确保房产为子女个人财产

· 不计划短期内出售房产的家庭

💰 方案三:买卖过户——灵活度最高,适合“会算账”的家庭

✅ 核心优势

· 税费灵活:未来出售时,可自主选择按差额20%或全额1%缴纳个税

· 大幅节税可能:如房产从100万增值到300万,按1%缴纳仅3万,比按差额20%(40万)节省37万

· 即时转移:父母在世时即可完成过户

· 交易明确:法律关系清晰,减少后续纠纷

❌ 致命缺点

· 控制权丧失:过户后父母立即失去房产控制权

· 短期交易成本高:如父母持房不满2年,子女短期内卖房需多交5.3%增值税。100万房产即5.3万额外支出

· 需要资金流动:虽然可象征性定价,但仍需一定的资金流转

📝 真实案例:王家的精明选择

上海的王伯伯2018年以买卖方式,将一套购买价150万的房子过户给女儿,作价200万(当地税务最低核准价),缴纳契税等约6万元。

2023年女儿因移民需要卖房,此时房价已涨至400万。

精明的税务选择:她可以选择两种个税计算方式:

· 差额20%:(400万-150万)×20%=50万

· 总额1%:400万×1%=4万

结果:她选择了1%的方式,仅缴纳4万个税,比差额方式节省46万!

王伯伯欣慰地说:“当初选择买卖方式,就是为了给女儿留出这个选择空间。”

🎯 适用人群

· 子女已有住房、未来大概率会出售房产

· 希望在世时过户,又想通过合同约定保留部分控制权的父母

· 擅长税务规划,懂得利用政策优惠的家庭

⚠️ 关键提醒:不做这3件事,过户必吃大亏!

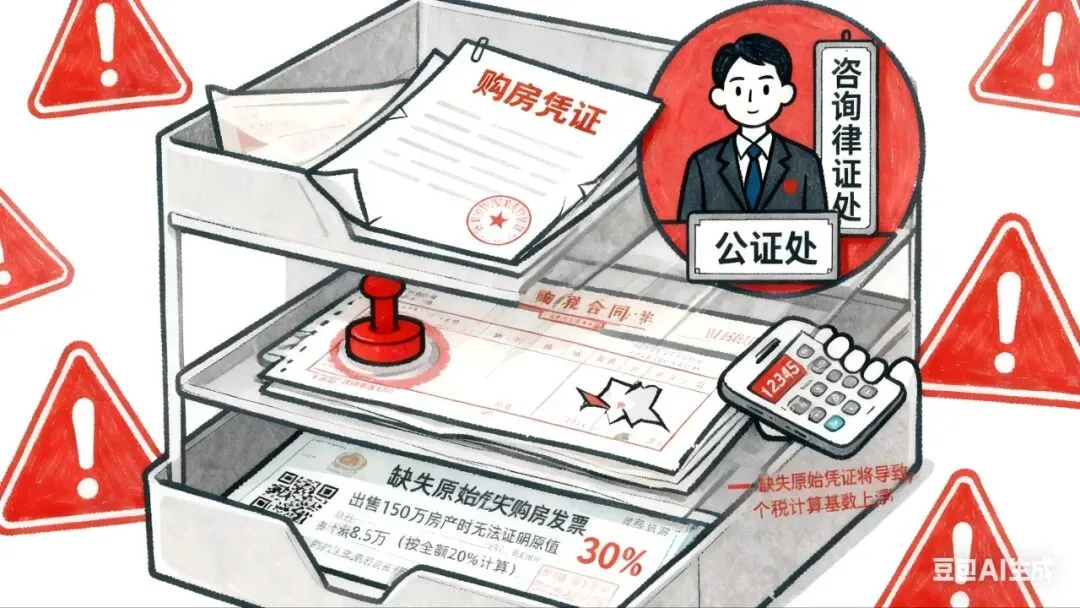

1. 📑 务必保留原始购房凭证

教训案例:

南京的赵先生2005年购买一套房产,原始购房合同和发票丢失。

2022年继承给儿子后出售,因无法证明原始购买价(约80万),税务部门按现价350万全额核定征收个税,缴纳35万。

如有原始凭证,按差额20%计算仅需54万,反而多缴19万!

2. 👨👩👧👦 复杂家庭务必提前咨询专业意见

正面案例:

深圳的再婚家庭刘女士,再婚前有一套个人房产。再婚后,她提前咨询律师,通过“赠与+公证指定个人财产”方式将房产过户给亲生女儿,并在公证中明确“仅归女儿个人所有,不属于夫妻共同财产”。

既避免了未来的继承纠纷,又防止了女儿离婚被分割的风险。真的是明智的选择👍

3. 🏙️ 确认当地政策再办理

地区差异实例:

· 广州市:直系亲属赠与免征个人所得税

· 杭州市:部分区域赠与可享受契税减免

· 北京市:满五唯一普通住宅买卖个税可优惠

行动建议:办理前务必拨打当地不动产登记中心电话(12345转接)确认最新政策,切勿凭“经验”办事。

💡 当然,传统的房产继承方式都好,但传承时都避不开税费这项规则,而现在有一种更先进的金融房产,成为了广大年轻人的首选🔥🔥

传统房产过户无论选择哪种方式,都只能锁定“单一房产”的归属,在灵活性和保障性方面其实都存在局限。

近年来,越来越多精明的家庭开始考虑保险(称为金融房产)作为房产之外的补充选择。相比实体房产,保险方案具有独特优势,完美的避开了实体房产的许多痛点:

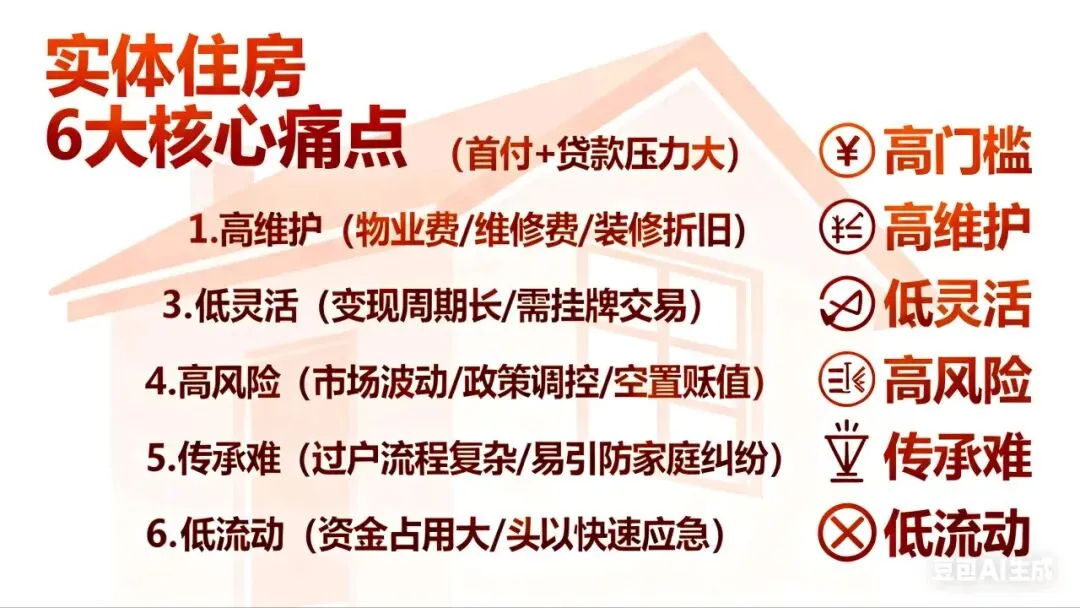

🏠 实体房产的痛点

· 维护成本高:装修、维修、物业费用持续支出(房子没租出去也得交)

· 出租管理难:遇到不良租客,维权耗时耗力(租霸等)

· 空置风险大:特别是在三线城市,如襄阳等地,100万的房产月租金可能不足2000元,且常有空置期(贵了租不出去)

· 贬值风险:当前房地产市场波动,部分区域房价持续阴跌(现今房产价格已跌至七年前)

· 流动性差:急用资金时难以快速变现(无价无市,除非大刀)

📈 换一种选择,保险方案的优势

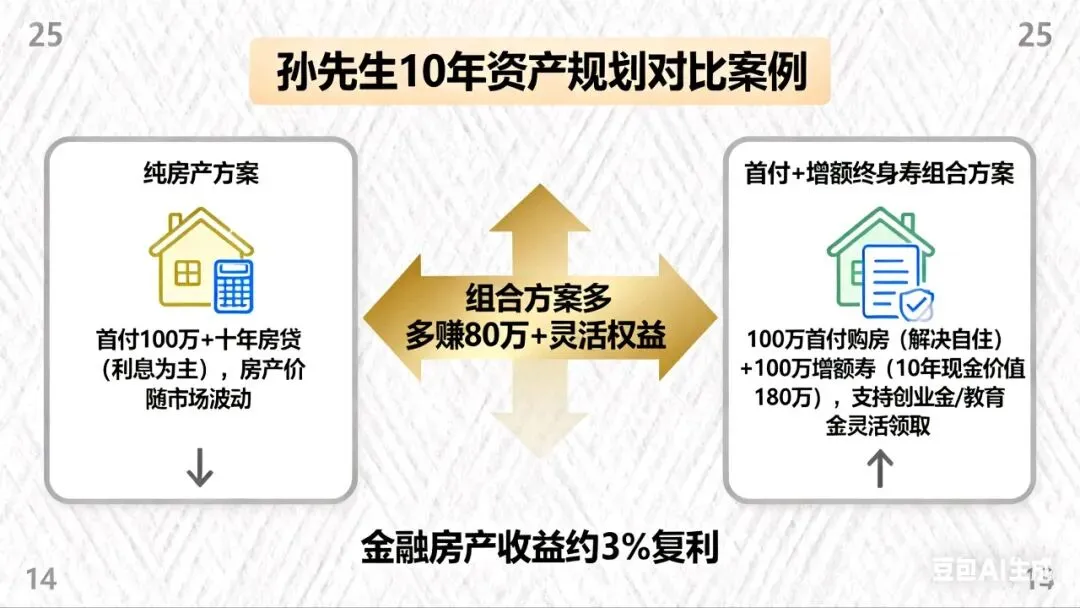

典型案例:

天津的孙先生原本计划给儿子买婚房,后改为“首付+增额终身寿”组合方案。首付100万为儿子购置婚房,另投入100万购买增额终身寿

十年后对比:

· 纯房产方案:房产价值波动,还了十年房贷,全是利息🪚🪚

· 组合方案:房产自住解决需求,保险现金价值已增长至180万,且随时可部分领取作为创业金、教育金,身故后还能给孙子留下一笔免税资产

🔄 如何选择?

· 如家庭资产充裕:可考虑“房产+保险”组合,既保有价值又增加流动性

· 如房产为主要资产:应优先选择税费最优的过户方式

· 如担忧未来房产贬值或管理困难:可分配部分资产至保险方案

📝 结语

房产过户是家庭财富传承的重要环节,需要综合考虑当前税费、未来出售成本、家庭关系、资产控制权等多重因素。从上述案例可以看出:

· 继承最适合家庭和睦、有长远规划的家庭

· 赠与适合关系复杂、需要明确权属的情况

· 买卖最适合重视税务优化、未来可能出售的家庭

早规划、懂政策、选对方式——才能让家庭财富顺利传承,避免不必要的税费和纠纷,真正实现“省几十万”的目标!

---

重新认识我:蔡蔡——九年保险理赔路,一位单身二胎妈妈的初心与成长

从10套房产到只剩1%!深圳单亲妈妈的财富崩塌:比意外更狠的是“合法分割”

10月27日理赔值班札记:那些“用不上”的保险,藏着意外来临时的救命钱

本文内容仅供参考,具体决策请咨询专业律师或税务顾问。案例基于真实情况改编,人物姓名为化名。