房产价值判断六步法(7000字长文)

- 2026-04-19 23:59:32

经常有人直接发我一个房源链接,问:“徐老师,这套房性价比怎么样?”

我明白,他们希望听到的回答通常是:“它的挂牌价是不是有竞争力”、“房东还有没有谈价空间”、“和近期的成交相比贵了还是便宜了” 等等。这些是市场中最常见、最直接的“性价比”考量。

然而,在我的分析框架里,“性价比”从来不是一个孤立的数字游戏。要真正评估一套房是否“值得”,我必须向前追溯——

它的地段价值是否坚实?

产品品类是否处于上升赛道?

历史周期中它表现如何?

板块轮动到了哪个阶段?

跨区域有无更强竞品?

——只有厘清这前五步,最后谈论具体的在当下市场上的性价比(第六步)才有意义。

于是,一个核心矛盾出现了:市场信息越透明,大家似乎越容易陷入最后一个、也是最表层的环节——只追问这套房“当下”的价格高低,却完全忽略了决定其“长期”价值根基的前五步。

这揭示了一个残酷的真相:绝大多数人在做判断时,只完成了整个决策链条的最后一环,却用这一步的“战术勤奋”,完美掩盖了前五步的“战略懒惰”。而真正的风险,恰恰藏在他们从未审视的全局里。

所以今天,我决定把这个完整的决策框架——我称之为“判断房价六步法”——系统性地写出来。它不是一个简单的“比价工具”,而是一套帮你穿透表层价格、系统评估房产真实价值属性的思维模型。

未来再有人问我某个房源的“性价比”,或许我们可以从这篇文章开始对话。

核心问题:这个地段,在上海未来十年的价值版图上,是能持续吸附资源的“压舱石”,还是可能被不断分流的“消耗品”?

所有分析必须从这里开始。地段,是决定房产长期价值的绝对根基。它不是一个静态标签,而是一个动态过程——核心区在持续吸附资源,而边缘区则在被动接受虹吸。

关键动作:判断地段价值,首先要看其 “资源稀缺度”。这包含两个不可复制的核心维度:一是空间与土地资源的绝版性(核心区半小时通勤圈的土地已近乎枯竭,未来新增住宅供应的供应量极少);二是顶级配套资源的数十年沉淀(顶级的医疗、商业、文化设施高度集中于中心城区)。你需要审视的是,目标地段在这两个维度上,是占据绝对优势的“资源富集地”,还是资源相对薄弱的“依附区”。

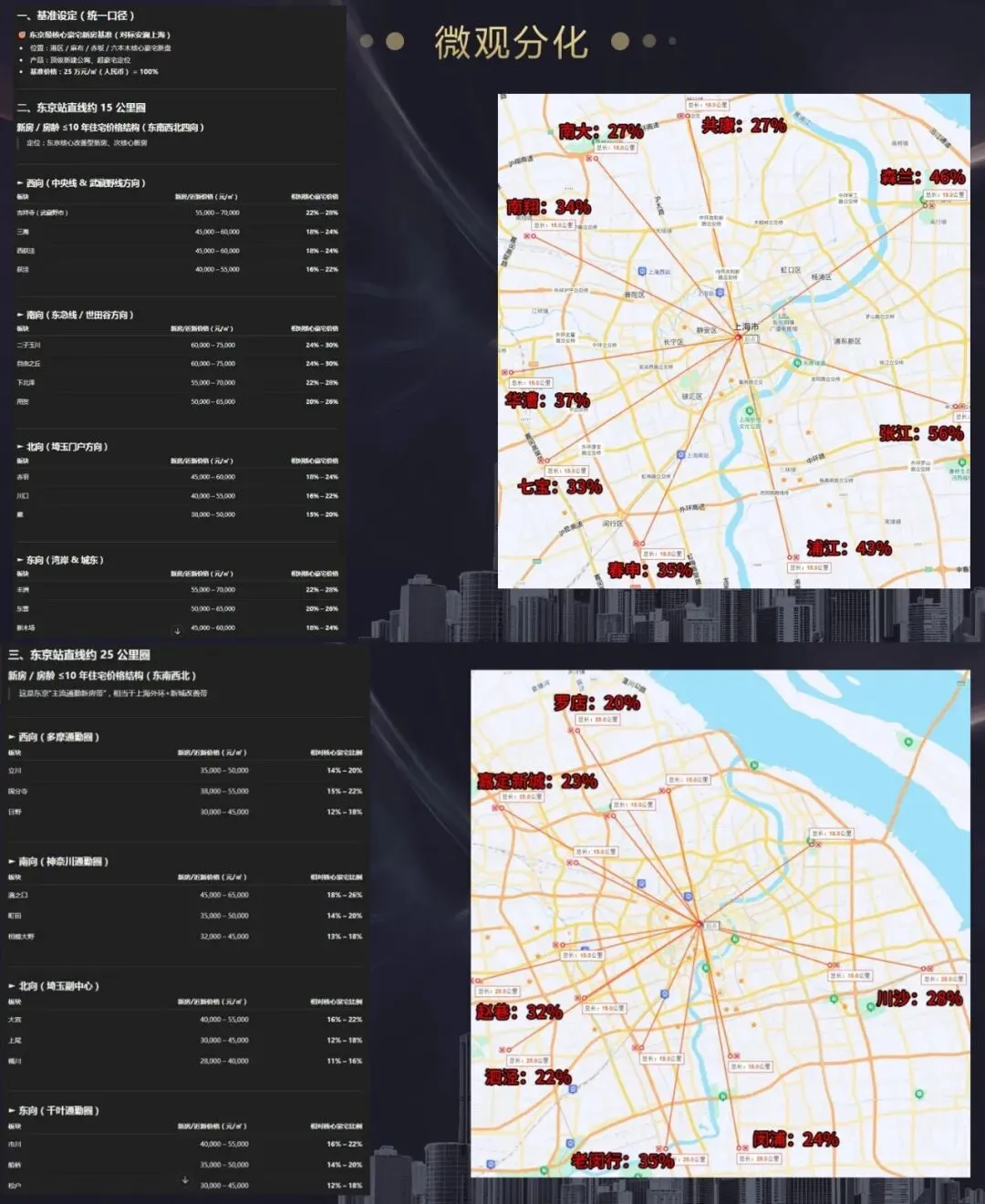

多数人误区:绝大多数人有一个根深蒂固的认知:房价随着离市中心距离变远,其下跌是均匀、线性的——“每远一公里,价格就均匀地便宜一点”。在上海过去十年的数据中,这种线性关系似乎也确实存在。这让他们觉得,郊区当前相对便宜的价格是合理的,因为“衰减得不多”。

核心理论:这种“线性衰减”的认知,恰恰是最大的误区,也是上海当前地段价值体系存在系统性扭曲的根源。我们以国际成熟一线城市东京为参照:在东京,房价随距离的衰减是指数级的。例如,在离市中心15公里处,东京的房价可能仅为市中心的15%-30%;而在上海同距离,这个比例高达27%-56%。上海郊区价格的下限(27%),几乎是东京同距离价格的上限(30%)。

这意味着,上海郊区的房价,相对于其所能获得的真实城市资源,已被显著高估;而市中心的资源稀缺性,则被相对低估。未来的大趋势,必然是这种扭曲状态的修复——即地段价值的剧烈分化:中心区因土地绝版和资源富集而获得价值重估,而缺乏真实人口和产业支撑的郊区,将面临长期估值回调。

应用案例:这就是为什么在分析中,我反复强调一个结论:“上海的问题是市中心卖得太便宜,郊区卖得太贵了。”这不是情绪判断,而是基于国际比较的客观事实。当市场从“价格混沌”转向“价值购买”时,这场基于“资源稀缺度”的残酷分化将不可避免。你买的房子,是站在即将被分化的“安全区”,还是“风险区”,第一步的分析将给出最根本的答案。

核心问题:在同一地段,你买的是哪一类产品?这决定了你的房子,未来将遵循哪一套定价逻辑和涨跌规律。

地段决定了价值的“基本盘”,而产品类型则决定了你的资产将进入哪一条价值赛道。豪宅、品质商品房、老商品房、动迁房、老破小,这五类产品在上海市场已呈现出截然不同的历史轨迹与未来预期。

关键动作:在选定的板块内,核心是进行跨周期的历史数据对比。你需要回溯:在过去5-6年(以2019年底/2020年初上一轮周期起点为基准)的一个完整涨跌周期里,这五类产品,谁最终保持了正涨幅,谁出现了显著下跌?更重要的是,与周期起点相比,它们当下的价格是已经“跌到位”,还是仍存在“补跌”风险?这个对比直接揭示了不同产品的保值能力与价格安全边际。

多数人误区:绝大多数人过度关注 “品质差异”,比如纠结房龄、外立面或有无会所。他们深信“品质溢价”是永恒的护城河,认为只要房子够好,就能抵御市场波动。

核心理论:这是一个需要彻底扭转的认知。在分化的市场中,“品类”的差异,其重要性远大于“品质”的差异。品质,影响的是同一条赛道内的价格梯度;而品类,直接划定了不同的赛道。

数据清晰地告诉我们:同一品类(例如,外环内2010年前后的板楼商品房),即使地段、房龄、品质差异巨大,它们在经历完整周期后,其涨跌幅度(百分比)都高度趋同。然而,一旦品类不同(例如商品房 vs. 动迁房),哪怕共享完全相同的配套,其价值走势也会天差地别。

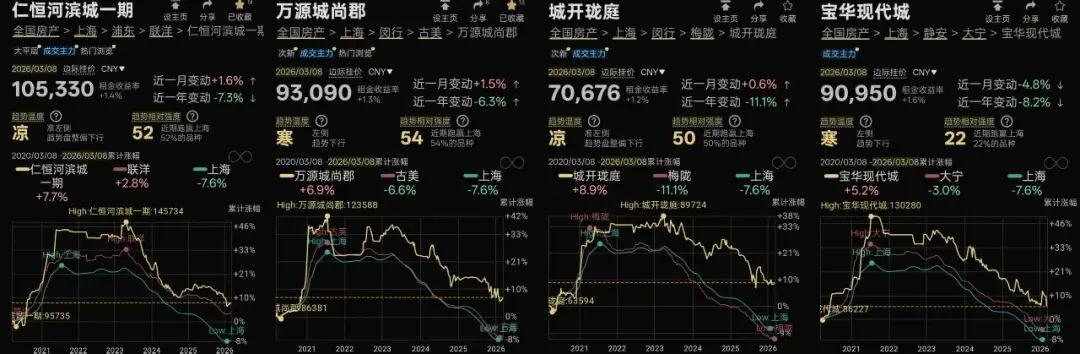

应用案例:这就是为什么我常举这个例子:浦东联洋的仁恒河滨城(2005年)、静安大宁的宝华现代城(2008年)、闵行古美的万源城尚郡(2015年)以及闵行梅陇的城开珑庭(2013年)。

数据来源:趋势动物

它们地段、环线、品质、房龄差异巨大,但如果你去看它们与上一轮周期起点(2019年底)相比的涨跌幅,会发现都落在+8%到+12%的狭窄区间内。它们是同一价值体系下的资产。反之,与它们一街之隔的动迁房或老破小,则遵循着另一套逻辑,同期跌幅可能超过20%。买错品类,意味着你选错了赛场,无论个体条件如何,都难以摆脱赛道的系统性风险。

核心问题:在同样的地段能级和产品类别下,为什么A板块比B板块跌得少(或涨得多)?这差异是合理的“价值体现”,还是危险的“轮动滞后”?

前两步锁定了“地段”和“产品”的坐标系,而第三步则要分析在这个坐标系中,不同板块的“点位”高低。市场不是铁板一块,价格的传导如同波浪,有先后顺序。认清你的房子在这波浪潮中所处的位置,是避免“高位站岗”、抓住“底部机会”的关键。

关键动作:在明确了地段能级和产品类别后,进行跨板块的横向数据对比。核心是:找出那些在同类地段、同类产品中,价格表现明显“异常”的板块。例如,同样是外环外近郊地铁口的品质商品房,当大多数板块的价格已回落至与2019年底持平时,若某个板块相比2019年底仍有30%以上的超额涨幅,这往往就是“轮动尚未到位”的明确信号。反之,若某个板块的跌幅已显著深于同类板块,则可能意味着其风险已得到更充分的释放。

多数人误区:绝大多数人将市场视为一个整体,认为“要涨一起涨,要跌一起跌”。他们看到某个板块价格坚挺,就认为它“抗跌、保值”;看到某个板块跌得深,就认为它“不行了”。他们完全忽略了房价变化在时间和空间上的传导顺序。

核心理论:板块轮动的本质,是市场对相对价格错配的逐步修正。当同类资产的价格差偏离历史常态时,就形成了轮动的势能。一个板块当下的“坚挺”,很可能只是因为轮动的波浪还没拍打到它;而一个板块的“深跌”,也可能只是因为它更早地经历了价值重估。判断轮动的关键,不是看它此刻是涨是跌,而是看它在同类资产中的相对价格位置是否已回归合理区间。

应用案例:这就是为什么在过去一年,我反复提示某些板块的风险与机会。

例如,当外环外多数近郊板块价格已回归周期起点时,华泾板块同类型产品却仍保持着显著的超额涨幅;

又如,御桥板块曾因独特概念而涨幅惊人,在经历补跌后,其整体回调幅度仍小于部分同环线板块的同类别产品。

更典型的例子是浦东新杨思的万科新里程与金色里程,我在2024年的分析中就指出,这两个小区相比同类产品跌幅更深,价格可能被低估。随后市场下行中,它们确实表现出更强的抗跌性,验证了通过“相对价值”分析预判轮动方向的可行性。

这些现象都不是孤立的,而是板块轮动在不同阶段、不同区位上的具体体现。

核心问题:当市场出现明确信号(无论是上涨还是下跌)时,这个信号在不同板块之间,是按照什么顺序、以多快的速度传导的?

前三步建立了静态的价值坐标,而第四步则要捕捉市场在当下正在发生的动态过程。它关注的是:价格变化的“波浪”如何在不同板块间依次传递。这能帮你判断,你关注的板块是已经“经历风雨”,还是即将“面对浪潮”;是已经“分享红利”,还是即将“迎来补涨”。关键动作:首先,识别近期市场的“信号源”。在下跌期,可能是某个标杆板块出现“砸盘价”成交;在上涨期,则可能是某类“价格敏感型小区”率先领涨(可参考过往的文章《上海“价格敏感型小区”详解(万字长文)》)。然后,像观察涟漪一样,追踪此信号发生后,其地理相邻、能级相似、产品同质的板块,在接下来数周至数月内的价格变化。核心是观察信号传导的方向、速度和衰减程度,并对比历史数据,判断当前传导处于哪个阶段。

多数人误区:绝大多数人将市场的涨跌视为一种“均匀的整体变化”,认为所有板块会同时、同幅度地启动。他们看到“市场回暖”或“市场遇冷”的新闻,就认为所有房子都会立刻跟随,完全忽略了价格变化在时间和空间上存在显著的先后顺序和传导路径。

核心理论(动态观测):市场的价格变化并非同时发生,而是沿着由地段能级、客群构成、产品流动性等因素构成的“传导链”逐次展开。板块轮动的本质,是市场对相对价格错配的逐步修正。一个板块的“坚挺”或“滞涨”,未必是它基本面更强或更弱,很可能只是传导的波浪尚未抵达。理解这条传导链,就能预判下一个可能启动的板块,避免在上涨时追高已启动板块,或在下跌时接盘尚未调整的板块。

应用案例:

这种传导在下跌和上涨周期中都有清晰体现。例如在下跌期,去年11月底大宁板块的静安府率先“砸盘”,随后两周内,压力向西传导至7号线岚皋路附近的品尊国际。

而更西边的真如地铁站附近同期调整幅度则小得多,近两年的价格都没有太大波动,有可能下跌传导尚未完全到位。

“价格敏感型”小区最先快速反应,涨幅领先,其热度随后才逐步向外扩散。第四步的分析告诉我们:市场的温度从不均匀,看清波浪的传导顺序,才能避免成为最后一棒的接盘者,或错过第一波的机遇。

核心问题:通过第三、四步发现的“价格异常”板块,是因为它“没跌到位”(或“涨过头”),还是因为它在全市范围内“无可替代”?

第四步帮助我们发现了在轮动序列中看似“滞后”或“超前”的板块,但这只是一个内部比较的初步结论。第五步的作用,就是跳出板块和环线的局限,用全市同总价段的“需求池”来终极检验:这个“异常”价格,究竟是泡沫,还是由稀缺性支撑的合理溢价。关键动作:将目标房源的核心需求(如“500-700万左右、2010年后或同等品质、商品房、中高楼层、南北通飞机户型、三房两厅”)锁定为固定的“用户画像”。然后,像搜索引擎一样,在上海的东南西北不同区域进行全局扫描,寻找所有符合该画像的备选小区。重点不是比单价,而是对比这些选项在绝对产品力(品质、房龄、户型功能性、学区等)上的差异。

多数人误区:绝大多数人陷入“选区纠结症”,只在局部比较中打转。他们看到一个板块价格坚挺,就简单归因为“泡沫”或“轮动没到位”,却从未想过,这个价格可能在全上海同总价、同功能的需求池里,本身就代表着一种稀缺,因此无需与周边板块“同涨同跌”。

核心理论(全局验证):房价的合理性,必须在全市同总价、同功能的需求池子里进行终极审判。一个板块价格看似“没跌到位”(从第三步历史周期和第四步轮动角度看),可能并非风险,而是因为在这个总价段和产品功能上,它在全市范围内缺乏直接竞品,其价格包含了由稀缺性支撑的合理溢价。这一步的本质,是用全局性的“需求替代”可能性,来验证和修正前两步基于历史与轮动得出的局部结论。

应用案例:

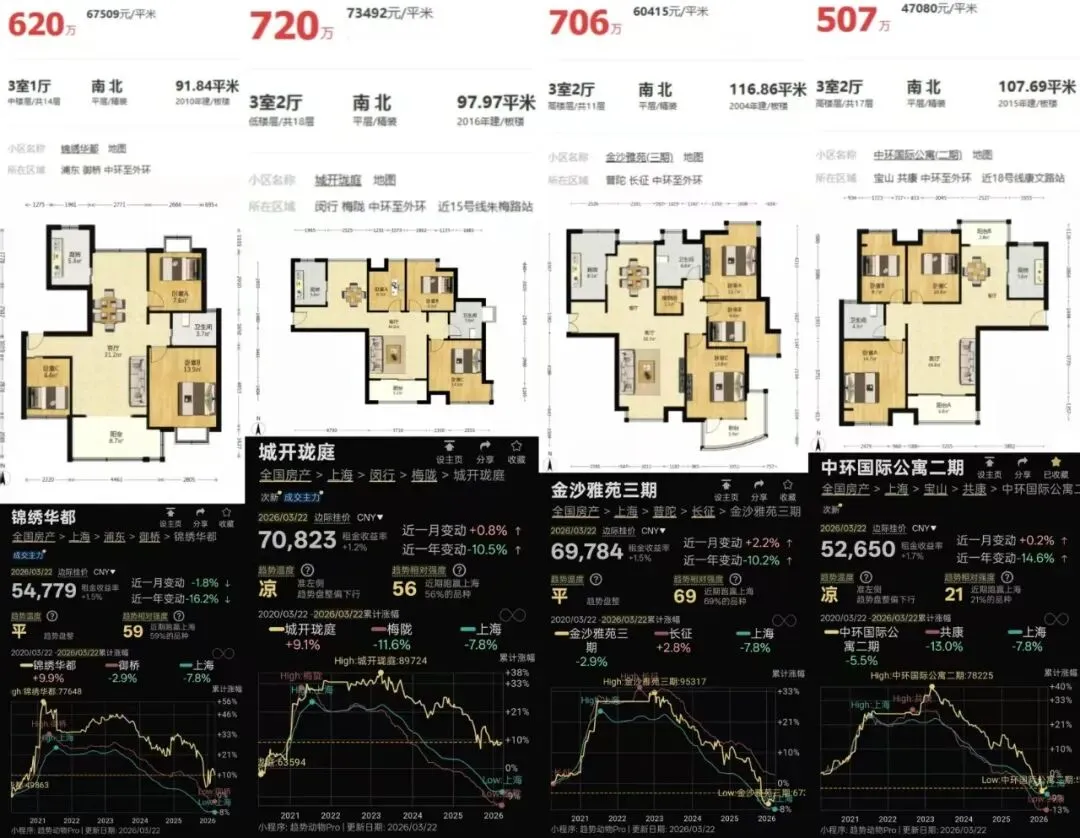

以御桥板块的锦绣华都为例。从第三步(历史周期)和第四步(轮动)看,它相比2019年涨幅显著,且在本轮下跌中调整幅度似乎小于某些板块,看起来有“异常”。通过执行第五步:假设购房者画像为“600万左右、中高楼层、南北通两房且可改三房”。结合这个购买力画像在东南西北相似地段去找相似品质相近户型的产品

数据来源:趋势动物

固然,这些小区在具体的品质,户型,地段,楼层上有差异。我们考虑到这些差异可能带来的合理价差,并结合近一轮周期的房价变化,就能很明显看出:哪里跌出了性价比,哪里溢价太高,哪里虽然看似有溢价但也确实有产品力。

核心问题:在完成前五步的价值锚定后,眼前这一套具体的房子,这个价格,值不值得你此刻签约?

前五步,我们从宏观到微观,从历史到当下,从内部比较到全局扫描,完成了一套资产的“全面体检”,建立了坚实的价值判断基础。第六步,且仅在完成前五步之后,才真正有效。 它的目标不再是判断“这个房子好不好”,而是判断“以这个价格买这套房子,值不值”。这是将战略认知转化为战术胜利的最后一步。关键动作:

1.横向比挂牌:在同小区、同户型(甚至同楼层)的所有在售房源中,定位目标房源的价格水位。它是小区内的“市场价”,还是明显的“钓鱼价”或“急售价”?

2.纵向比成交:拉出该小区近3-6个月的真实成交记录。这是比挂牌价更硬的锚。当前报价是高于、持平还是低于近期成交均价?成交周期是变长还是缩短?

3.判断房东心态:这是最微妙的一环。通过挂牌时长、调价历史、沟通时的语气与细节,综合评估房东出售的真实动机、紧迫程度和心理价位弹性。一个置换打新已中签的房东,和一个只是试探市场的房东,谈判空间天差地别。

多数人误区:绝大多数人的购房决策,起点和终点都是第六步。他们耗尽所有心力,研究谈判话术,只为在房东的报价上“再砍5万或10万”,并视此为胜利。然而,他们对自己要买的房子所处的板块风险、产品淘汰趋势、以及价格在历史周期中所处的位置浑然不知。他们用最后一刻战术上的讨价还价,来掩盖此前所有战略上的价值误判,这是最昂贵的行为艺术。

核心理论(道与术):谈判技巧、价格比对是“术”,而前五步构建的价值认知是“道”。没有前五步护航,你精于算计谈下的“市场价”,可能正是一个历史大顶的“站岗价”。反之,当前五步确认这是优质资产,第六步的“术”能帮你避免付出不必要的溢价,将价值认知兑现为实实在在的财富。

应用案例:

让我们把时间拉长到20年,来看一个已经被验证的案例:

选择A:你在2000年初,通过特殊的渠道,又或者是茶水费,以内部价或折扣价,买到了在当时市场上很有性价比的核心区的豪宅。

选择B:同年,你通过分析,判断市中心豪宅有过高的地段和规划溢价透支,转而用市场价去购买没有话题性板块的普通刚需房。

20年多后的今天,选择B的房产涨幅,可能是选择A的2-3倍。前者获得了当下市场的极致性价比,却输掉了整个战争;后者虽然没有在单次交易上追求极致便宜,却赢得了资产增值的全局。

这个案例残酷地揭示了:没有宏观地建立的价值坐标系,只关注第六步,对于“性价比”的追求,很可能让你在微观上获胜,却在宏观上坠入深渊。

普通人买房的经典困境,可以用“火鸡思维”来概括:一只火鸡在鸡舍里,通过日复一日地观察,总结出“主人每天上午9点来喂食”的完美规律。它基于这个“鸡舍内”的数据模型,认为自己找到了永恒的安全与性价比。

直到圣诞节前夕的上午9点,它被拎出去宰了。

很多购房者就是这只火鸡。他们的全部分析,都局限在一个自我构建的“信息鸡舍”里——比对一个小区里的挂牌价,追踪一个板块的涨跌,听信一种规划的故事。他们在这个鸡舍里,通过第六步的勤奋,找到了“性价比最高”的那粒玉米。他们坚信自己找到了真理。

“判断房价六步法”要做的,就是把你从鸡舍里拉出来。

它强迫你:

不要只低头比较食槽(第六步),要先看清你在哪个农场、哪个区域(第一步地段分化);

不要只和身边的火鸡比谁更肥(板块内比价),要去看看天鹅、鸵鸟乃至凤凰的价值逻辑(第二步产品分化、第五步跨区竞品);

不要只记录最近一周的喂食时间,要去查看过去几年的完整喂养日志,甚至看看其他农场在节日前的操作(第三步历史周期、第四步板块轮动)。

当你站在鸡舍外,用这六个维度重新审视时,你会发现:

那些在鸡舍里看起来“性价比超高”的玉米,可能位于一个即将被合并的落后农场;而那些看起来“价格平平”的谷物,也许正处在未来核心产粮区的中心。

这套方法无法预测明天是9点还是10点喂食,但它能帮你判断,你所在的这个鸡舍,未来是被改造成孵化基地,还是屠宰场。

买房,从来不是关于一套房子。它是关于你如何理解城市、洞察人性、穿越周期。以及,你是否愿意用正确的顺序,问出正确的问题,最终,跳出那个看似安全、实则危险的“思维鸡舍”。

徐老师亲自解答你的问题

咨询费99元一小时

(可获赠徐老师亲笔签名的《房地产金融》教材一本)

扩展阅读:

如下是我们咨询服务,以及购房方案的简介