单月二手成交破万,成为2021年以来的单月最高!

但如市场预期一样,小阳春的热情正在退潮,4月首周成绩出炉,拐点已然显现!

不过,市场表现好于预期,二手房成交量好于去年同期。

PART01

贝壳数据显示,上周(3月30日-4月5日,下同)其单平台二手房成交802套,环比下跌26.6%。

以周为单位,贝壳二手车成交量自三月第二周(3月9日-15日)达到巅峰之后,成交量连续回调,直至4月第一周回调幅度接近27%。

3月2日-8日:982套

3月9日-15日:1296套

3月16-22日:1194套

3月23日-29日:1092套

3月30日-4月5日:802套

上周,贝壳二手房成交均价1.09万/㎡,环比下跌3.7%。看房人数16843人,环比下跌21.6%。

量价齐跌,且周成交量大幅回调,加上3月整个月贝壳二手房成交均价只有1.13万/㎡,所以我们认为二手房市场整体仍然以刚需为主体。

随着刚需增量、对应低价房源的逐渐枯竭,加之学区房需求的逐渐退潮,结合数据层面的表现,我们认为小阳春行情如预期一样,拐点显现,出现如去年一般的行情。

不过情况没有那么悲观,二手房市场整体表现好于去年同期。

刚刚过去的清明假期,贝壳二手房成交370套,相较于去年的292套,同比上涨26.7%。

贝壳二手房4月首周成交802套,相较于去年3月30日-4月5日的684套,同比上涨17.3%。

PART02

综合上周/清明假期成交量、挂牌量、市场变动因素等各方面情况,当下二手房市场的真实面貌显现:

(1)成交回落是正常现象,关键是底盘稳在哪个区域。

二手房市场的周期性行情是常见现象,所以小阳春之后的成交量回调也再正常不过。

关键在于,接下来成交底盘将会稳定在哪个区域,好于去年同期,还是和去年同期差不多,这将直接决定下半年楼市走向。

(2)楼市进入新的博弈阶段,价格能不能稳住是关键。

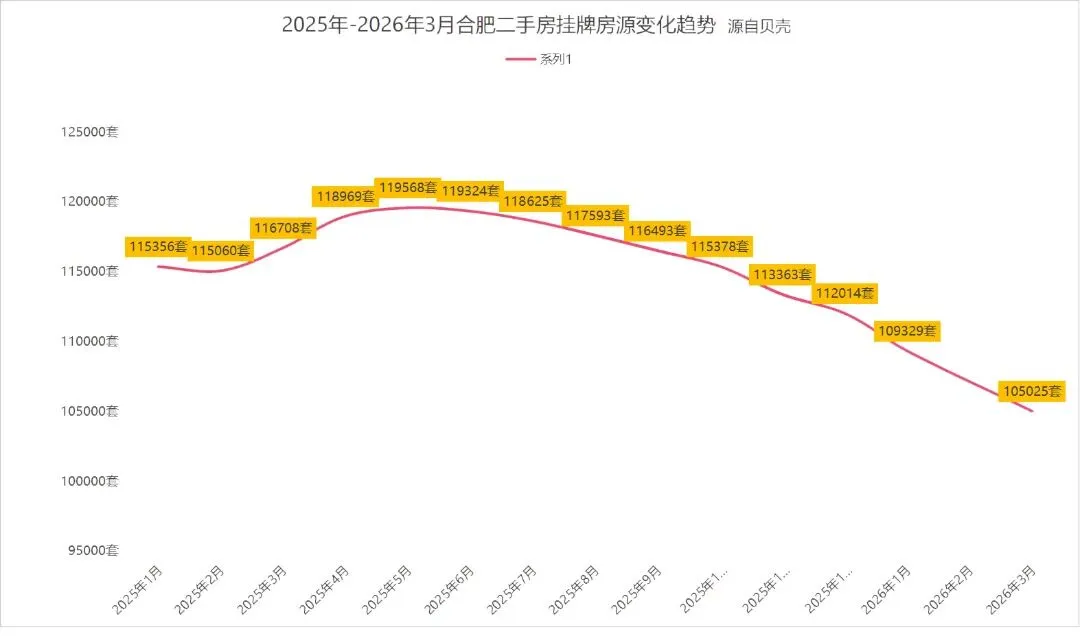

贝壳数据显示,目前合肥二手房挂牌量已经连续10个月下降。

从2025年5月最高峰的119568套,降低到2026年3月105025套,减少14543套。

而直到今天,合肥二手房市场的需求方都以刚需为主体。

挂牌量持续下降,意味着大部分投资性房源基本清场,留存的房东们大多不急于套现,房源供给端开始更加理性。

但是需求端仍然价格敏感。

供给、需求开始进入新的博弈阶段,下一轮价格的底部区域在哪里也非常关键。

如果合肥二手房成交均价守不住万元支撑线,那市场信心必定还将遭受打击。

(3)限售房源逐渐解禁,二手房市场还有大考

近日,葛洲坝中国府二期有房源开始做宣传,该房源6月份解除限售。

限售房源逐渐解禁入市,供给端会不会迎来新一轮大涨,值得关注!

还有这些限售房源有一些共同的特征,比如:地段特别好;当年这些项目大多是倒挂神盘,所以有相当多的投资客;因为是热盘,所以首付比例很高,沉淀资金很多;有不少房源都是改善房源……

如果投资客砸盘,那么这些房源即有可能冲击现在的二手房市场,尤其是随近几年楼市回调,部分区域的光环正在减弱。

总结

经过小阳春的集中性爆发,当下二手房市场供需两端已经完成一轮洗牌。

4月正式进入买卖双方深度拉扯的关键阶段。

而下半年,伴随着限售房源的逐渐入市,二手房市场的行情分化或将进一步加剧。