大家好,我是不做卖房服务的橙子。

一个已经帮400+位粉丝在广州安家,解决各种买房贷款难题的朋友。

我们只服务买房的小伙伴,百分百站在买房小伙伴的立场。

希望和大家建立长期关系,并且都能住上更大更好的房子。

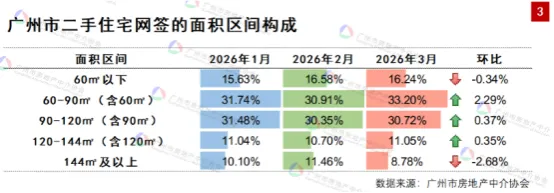

过去的3月,楼市成交回暖的其实不只是二手房,新房也有一定程度的回暖。

3月的新房总共网签了7059套,环比增长了241%,同比也增长了20.6%,甚至这个网签数据,还创造了从2025年1月以来的最高网签量。

当然,我们经过求证,新房的网签数据包含了增城安居房900多套的网签。但是即便减去1000套网签,这个数据还是会比去年同期更热。

相比于二手房,新房网签的上涨似乎更有说服力,毕竟二手房只有环比数据是增长的,同行数据其实并没有增长。

但是在宣传里,似乎重点都在二手房,热度也都集中在二手房,大家对新房的热度反而没有那么直观的感受。

今天我们就来聊聊这段时间广州楼市的新房市场。

如果小伙伴们当下对买房依然还有疑惑,对自己的需求还不是很明确,欢迎扫描下面的二维码,添加小助手的微信,预约咨询。

或者也欢迎小伙伴们扫码进群,大家畅所欲言,可以把自己买房的问题提出来,一起交流。

其实一手和二手之间,之所以会有这样的反差,和新房二手房的定价逻辑有关。

二手房的业主是个人,做决策的反应更迅速,市场的热度会更快的体现在价格上。

即便是一个心态很弱势的业主,即便有很强烈的卖房需求,短时间出现3个有明确意向的买家,业主的态度都会立马转变。

原本供大于求的买方市场,会瞬间变成局部供不应求的卖方市场。

3个买家抢同一套房,买家和买家之间相互竞争,那么业主往往就会出现价格难谈,甚至返价的情况。

同时,相比于开发商,卖房的业主是一个零售方,手上就一套房子,卖了就卖了,多卖1万块钱,可能就是多自己一个月的工资。

所以业主一定会让自己的收益在可能的范围最大化。

综合下来,业主的调价可能就是一夜之间的事情。

但新房的开发商不同,开发商是一个批发商,相比于每一套房的成交价,开发商更关注的是去化的速度,是回款的周期,这才是他们成本的大头。

同时,开发商又是一个组织。

如果要调价格,就需要经过层层的流程审批,有多个环节的领导决策,除非有更明确的回暖迹象,不然也没有哪个领导愿意冒着去化不利的风险,做涨价的决策。

新房不论是涨价还是降价,都会比二手房市场晚两到三个月。

所以,二手房的市场热度,也可以作为新房走势的一种前置指标。

而这种前置指标,实际上还有另一种含义。

虽然新房和二手房,不论在产品上,地段上,甚至是价格上,都有这样那样的差异,但是二者从来都不是独立的,互不相干的,更不是简单的竞争关系。

相反,新房二手房一体两面,紧密相连,有强烈的传导作用。

比如,一个人在楼市里,可能同时拥有卖家和买家两重身份。楼市里大量的改善置换需求,都需要业主把自己手里的二手房顺利卖出,才有可能转换为新的需求。

这也是为什么广州逐渐收紧了新规偷面积的尺度,就是因为操盘手发现,一味的纵容规则的变化,让新规新房对旧规产生降维打击,并不能长期让新房的销售得到保障。

相反,这是一种竭泽而渔的行为。

因为如果上一个业主的房子没有办法出手,新规的房子再漂亮,再让人向往,也没有办法产生新的购买力。

最后,整个市场就好像一台齿轮被卡住的机器,彻底失灵,无法运转。燃料加的越多,系统崩溃的可能性就越大。

而3月份1万多套的二手房成交,以低总价区的成交为主。这些房子的成交,往往都伴随着新的需求的产生。

就我们一线接触到有置换需求的小伙伴,有很多人顺利的在3月份卖掉了手上的二手房,终于可以进入换房流程的下一个阶段。

所以,我觉得3月份二手房成交回暖的意义不只在于二手房本身,还在于带动了新房的市场。

我们再来看看3月份新房各区成交的分布。

增城突然爆发卖了2000套新房,后来经过我们求证,其中有差不多930套属于宁西家园这个安居房项目的网签。所以扣除掉安居房的网签数据,实际网签量应该在6000套出头。

看了这个表格,新房的成交在各区的分布,大家看上去是没有规律的,不会像二手房那样,哪里是存量房市场,哪里的成交就多,有一个稳定的趋向。

但是新房的逻辑不同,新房是一个供应创造需求的市场。

这次在天河的网签数据上就体现的很明显,阅璟台开盘,覆盖了整个天河北五山板块的改善需求,这个区域的需求就被激活了。

阅璟台3月底开盘后,到目前为止已经网签了96套。

首开的是7栋,8栋,9栋,10栋和11栋,一共5栋楼,总共214套,半个多月,网签的去化率44%,考虑到网签的延迟,这能算得上一个不错的数据了。

很多小伙伴会拿阅璟台和辰园湖境对比,虽然两个楼盘都是没地铁,有学校的配置,但是广棠板块和黄村奥体板块还是不同的。

虽然大家都在广园快速以北,但是东西走向,黄村奥体板块还隔着一条环城高速。

板块和板块之间,每隔一条快速路或者河道,中心区的辐射强度就要弱一环,所以两个板块的地段价值,至少要差5000-10000/m²的价格。

阅璟台5-5.5万/m²,辰园湖境4.2-4.8万/m²,也基本处于一个合理的范畴内。

除了阅璟台外,荔湾,白云在3月份都有新盘开盘。

比如刚刚开盘的保利海上印,开盘7天就网签了41套,几乎翻版了当时保利雅郡的盛况。在荔湾这种刚需小面积一直处于缺货的状态,所以只要开发商的价格符合市场实际情况,就是不愁去化的。

而另外一遍,云樾和鸣的情况就没有这么乐观了。

3月15号开盘,快要1个月了,1栋楼总共116套住宅,只网签了44套,网签去化率37.9%,并且从我们的监控中,我们发现这个网签数据增加的速度越来越慢。

我觉得这一方面有市场环境的因素在,毕竟保利云瑞不论在地段、产品还是配套上都更好,大家都想等等最终的价格。

另一方面也有云樾和鸣自身的短板在,2026年了,还有卖500万起的小区,学校还需要摇号才能入读,还存在不确定性。

那就不要怪市场给出自己相应的回应了。

接下来的4月底和5月初,又来到了每年新盘扎堆的季节。

比如大家都挺期待的南泰路项目保利海玥,荔湾的聚龙湾壹号源舍,白云的保利云瑞,这些都是符合供给创造需求的新盘项目。

4月份的市场热度应该会回落一些,但是5月份网签数据应该有机会回到3月的状态。

我预计4月的新房网签,应该在6000套左右,5月份有机会回到7000套以上。

我们再看一眼去化周期,截止到3月底,广州的新房库存还8.6万套,那么按照3月的网签量来计算,去化周期大概在12个月左右。

最后我们再来看看网签量排名前10的小区。

如果有小伙伴们想要了解广州各个楼盘更详细的最新成交情况,以及成交的平均价,都可以扫描下面的二维码,欢迎大家进群交流。有比较具体的买房需求,欢迎扫码添加橙子小助手的微信沟通。