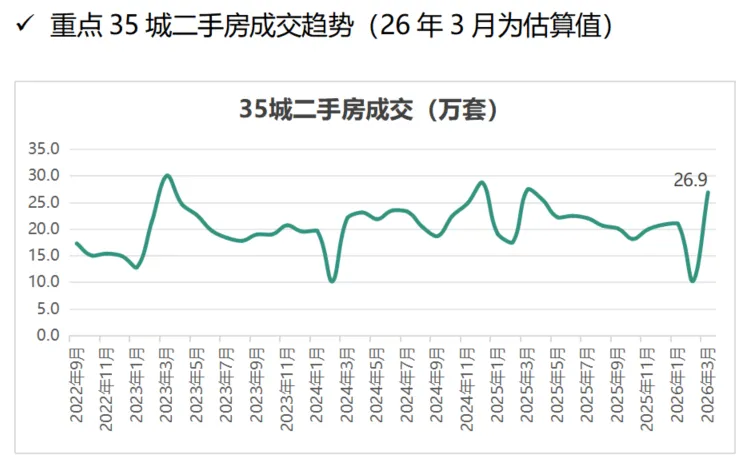

概要:2026年3月百城二手房市场呈现"一线领涨、分化加剧、筑底企稳"的积极态势,核心特征表现为"供应收缩、需求分化、流动性改善、价格筑底",市场正从深度调整期向企稳复苏期过渡。供需层面,挂牌量延续收缩态势且各能级城市同比均呈下降,三四线城市降幅最大达-10.99%,新一线城市接近企稳(-0.27%),呈现"高能级抗跌、低能级承压"的格局。值得注意的是,一线城市实际成交表现亮眼:上海3月二手房成交约3.1万套,创近5年新高;北京二手住宅网签19886套,创15个月新高,环比增长144.6%,同比增长3.4%。找房热度呈现"能级倒挂"特征,三四线城市热度(75.91)反超高能级城市,但一线城市实际成交活跃度显著提升,市场预期正在修复。流动性与价格指标显示筑底信号:挂牌时长全面拉长至101.6天,但一线城市存量挂牌套数较去年高点回落9%-17%,供给端压力缓解反映市场流动性改善;挂牌均价同比普跌,但上海、北京二手房价格环比止跌转涨,一线城市价格筑底信号显现。政策端,2026年政府工作报告定下"着力稳定房地产市场"总基调,上海"沪七条"、北京限购放宽等政策效应持续释放。短期来看,一线城市"小阳春"行情已现,积极信号正在形成,但需政策持续发力推动回暖从一线城市向二三线城市扩散;中长期而言,2026年二季度将成为观察市场底部确认的关键窗口,市场回暖取决于政策效能释放、居民收入预期修复与房价止跌信号的共振。

一、百城二手房挂牌量

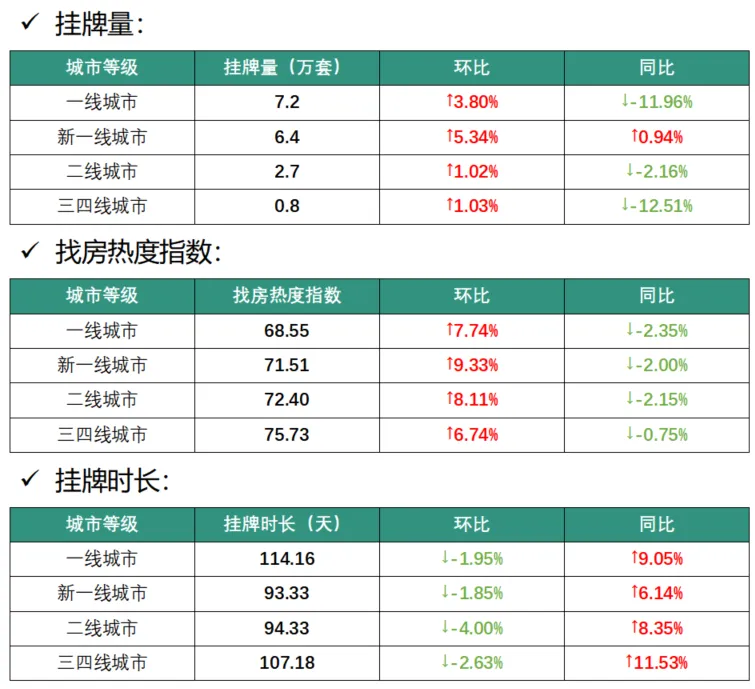

2026年3月百城二手房挂牌量延续供应收缩态势,总挂牌量245.5万套,各能级城市均呈现同比下降趋势。挂牌量收缩反映市场供给端主动调整,存量房去化加速,是市场流动性改善的积极信号。不同能级城市库存调整节奏分化,低能级城市去库存力度更大。

从同比表现来看,各能级城市降幅呈现梯度差异,三四线城市降幅最大(-10.99%),一线城市次之(-8.77%),新一线城市接近持平(-0.27%),二线城市降幅(-5.28%)介于一线与三四线之间。重点城市表现分化明显,部分城市挂牌量逆势增长,多数城市挂牌量持续回落,凸显市场复苏的结构性差异。

当月春节后传统小阳春行情在一线城市率先启动,北京、上海等核心城市成交显著放量,但整体市场复苏仍呈分化态势。挂牌量收缩反映卖方预期趋稳,供给端压力缓解,是市场流动性改善的积极信号。短期来看,一线城市回暖信号明确,新一线城市有望率先企稳;中长期需关注市场信心修复对各能级城市库存调整的持续影响。

1、百城二手房挂牌量总体特征

2026年3月,百城二手房总挂牌量为245.5万套,所有能级城市挂牌量均呈现同比下降趋势,其中一线城市同比下降8.77%,新一线城市同比下降0.27%,二线城市同比下降5.28%,三四线城市同比下降10.99%。

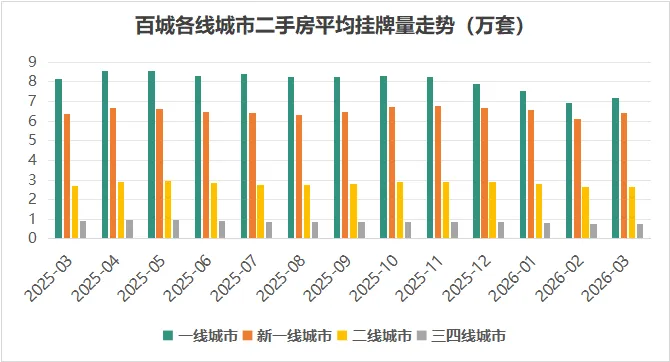

从各能级城市挂牌量绝对值来看,呈现明显分层特征,一线城市平均挂牌量71732套,新一线城市平均67782套,二线城市平均22662套,三四线城市平均9315套,高能级城市存量房流动性显著高于低能级城市。从降速差异来看,低能级城市去库存压力更大,三四线城市降幅远超其他能级,新一线城市则表现出较强的抗跌性,接近企稳状态。

数据来源:58安居客研究院

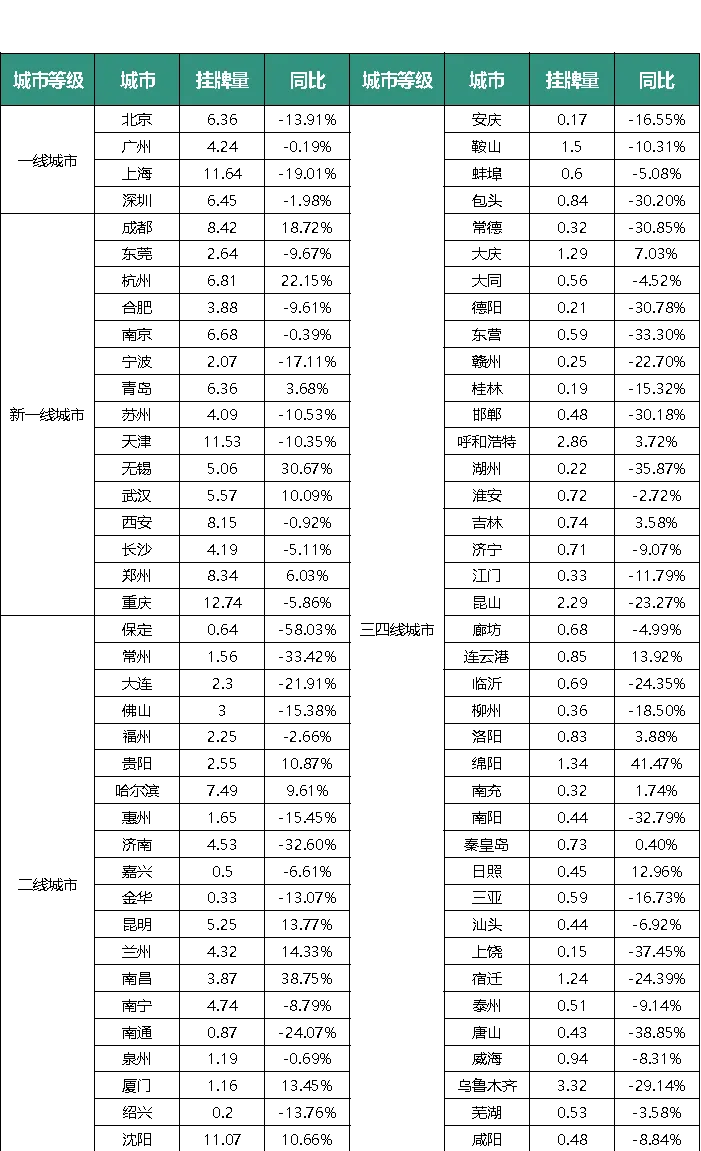

2、百城二手房挂牌量重点城市表现

从重点城市同比变化来看,呈现显著的两极分化格局,部分城市挂牌量逆势增长,部分城市则持续收缩,具体表现如下:

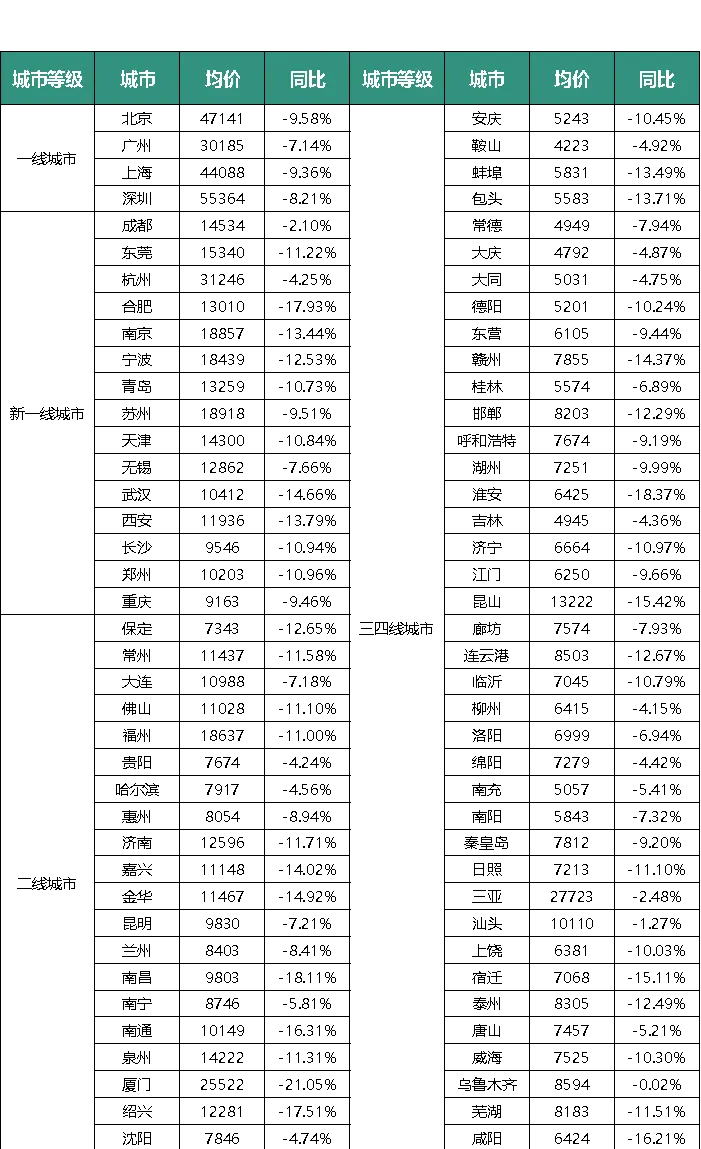

增长TOP城市(按同比增幅从高到低):石家庄(+45.63%)、杭州(+22.15%)。其中,石家庄挂牌量达34119套,远超新一线均值,挂牌量激增反映当地市场供给端结构性调整;杭州作为唯一正增长的新一线城市,挂牌量达68113套,接近一线城市均值水平,投资性需求退出、存量房业主出售意愿增强是挂牌量增加的主要原因。

下降TOP城市(按同比降幅从大到小):唐山(-38.85%)、湖州(-35.87%)、北京(-13.91%)。其中,湖州、唐山作为三四线城市,挂牌量分别为2194套、4316套,降幅居前,存量房去化加速;北京作为一线城市,挂牌量63620套,是一线城市中降幅最大的城市,存量挂牌收缩反映卖方预期趋稳。

整体而言,新一线城市抗跌性较强,部分城市实现正增长,反映人口流入对市场的支撑作用;三四线城市挂牌量大幅下降,存量房去化加速;一线城市挂牌量收缩,反映卖方预期趋稳,供给端压力缓解,是市场流动性改善的积极信号。 百城二手房挂牌量同比变化表(万套)

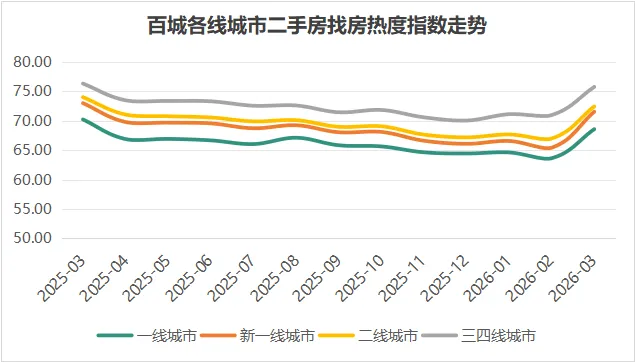

二、百城二手房找房热度指数

2026年3月全国百城二手房找房热度平均值为73.83,所有能级城市同比均为负增长,但一线城市实际成交表现亮眼,市场呈现"热度指数分化、成交活跃度提升"的特征。与常规能级梯度相反,找房热度呈现"三四线>二线>新一线>一线"的倒金字塔结构,三四线城市热度(75.91)反超高能级城市,一线城市热度最低(68.55)。然而,实际成交数据显示一线城市市场活跃度显著提升:上海3月二手房成交约3.1万套,创近5年新高,环比增长176%,同比增长6%;北京二手住宅网签19886套,创15个月新高,环比增长144.6%,同比增长3.4%;深圳二手住宅网签5071套,环比增长117%。这表明找房热度指数与实际成交存在一定差异,一线城市购房需求正在从观望转向行动。

从同比表现来看,各能级城市降幅呈现差异化特征,一线城市降幅最大(-2.29%),新一线与二线城市降幅相近(分别为-2.16%、-2.12%),三四线城市降幅最小(仅-0.67%)。值得注意的是,找房热度指数与实际成交存在差异:一线城市热度指数虽低,但实际成交表现强劲,北京、上海、深圳成交均创近期新高,购房需求从观望转向行动。重点城市分化明显,一线城市"小阳春"行情已现,部分二三线城市热度逆势上涨。

当月春节后返乡置业季节性余温,成为三四线城市需求支撑的重要因素;一线城市则呈现"热度指数低、成交活跃度高"的特征,上海"沪七条"、北京限购放宽等政策效应持续释放,带动刚需和改善型需求集中入市。短期来看,一线城市"小阳春"行情已现,积极信号正在形成,但需政策持续发力推动回暖从一线城市向二三线城市扩散;中长期需关注市场信心修复的可持续性。

1、百城二手房找房热度指数总体特征

2026年3月,百城二手房找房热度平均值为73.83,所有能级城市同比均为负增长,其中一线城市同比下降2.29%,新一线城市同比下降2.16%,二线城市同比下降2.12%,三四线城市同比下降0.67%。

从各能级城市热度绝对值来看,呈现明显的倒金字塔结构,与常规能级梯度相反:三四线城市平均热度75.91,二线城市72.14,新一线城市71.14,一线城市68.55,三四线城市热度远超其他能级,需求稳定性较高。从降幅差异来看,高能级城市需求疲软更为突出,一线城市降幅最大,三四线城市降幅最小,反映出不同能级城市需求端的结构性差异。

数据来源:58安居客研究院

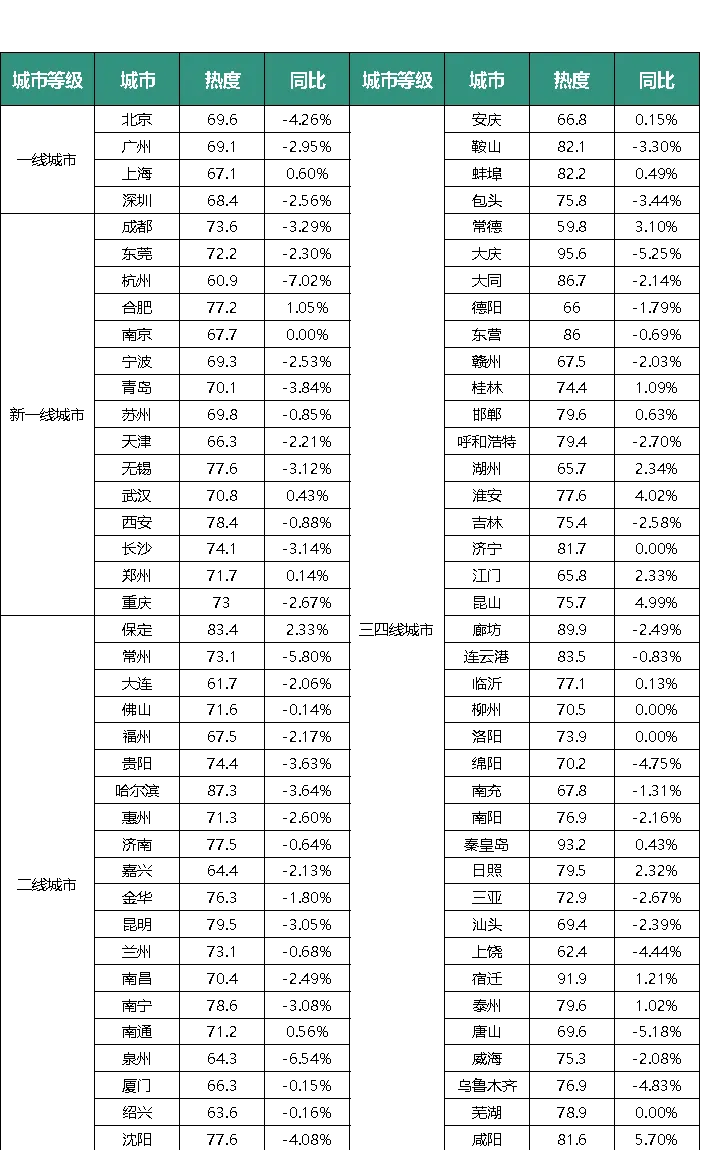

2、百城二手房找房热度指数重点城市表现

从重点城市同比变化来看,呈现显著的两极分化格局,部分城市逆势增长,部分城市深度回调,具体表现如下:

逆势上涨城市(按同比增幅从高到低):湖州(+2.34%)、石家庄(+2.15%)。其中,湖州热度基数较低(65.7),价格洼地效应吸引刚需入场;石家庄热度达75.9,接近三四线城市均值,作为新一线中的异类,市场活跃度相对较高。

深度回调城市(按同比降幅从大到小):杭州(-7.02%)、常州(-5.80%)、唐山(-5.18%)。其中,杭州热度为所有城市最低(60.9),显著偏离新一线均值(71.14),前期高房价透支需求是主要原因;常州、唐山降幅超5%,显著弱于同能级城市,需关注需求端快速萎缩风险。

整体而言,三四线城市需求韧性较强,热度最高且降幅最小;高能级城市热度指数较低,但一线城市实际成交活跃度显著提升;重点城市中,湖州、石家庄逆势增长,杭州、常州等深度回调,反映出房价、区域发展预期对找房热度的显著影响。

百城二手房找房热度指数同比变化表

数据来源:58安居客研究院

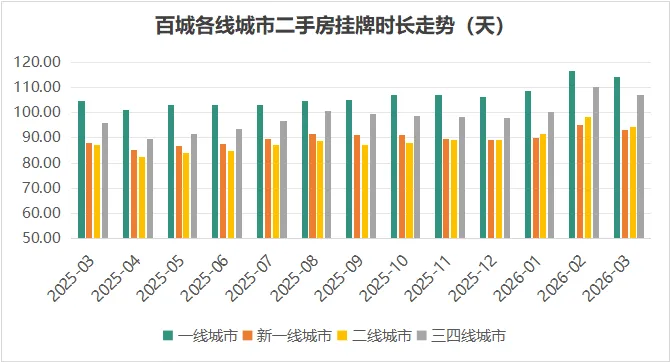

三、百城二手房挂牌时长

2026年3月全国百城二手房平均挂牌时长101.6天,突破100天关口,且所有能级城市同比均呈上升态势,市场流动性整体趋缓。但值得注意的是,一线城市存量挂牌套数较去年高点回落:北京较去年10月高点回落9%,上海回落17%,显示卖方预期趋稳,供给端压力有所缓解。不同能级城市挂牌时长差异显著,呈现"一线城市>三四线>全国均值>二线>新一线"的特殊格局。

从同比增幅来看,各能级城市分化明显,三四线城市增幅最高(11.25%),新一线城市相对缓和(6.18%),整体呈现低能级城市挂牌时长拉长更快的态势。重点城市表现极端分化,部分城市流动性逆势提升,挂牌时长显著低于全国均值,另有部分城市流动性加速下滑,同比增幅超17%。

市场供需结构调整、三四线城市需求断档,是导致当前挂牌时长格局的主要原因。一线城市存量挂牌套数回落,显示卖方预期趋稳,北京、上海新增挂牌量同比分别下降19%、34%,供给端压力缓解反映市场流动性改善。短期来看,一线城市流动性改善信号显现,市场分化态势仍将延续;中长期需关注市场信心修复对交易效率的提升作用。

1、百城二手房挂牌时长总体特征

2026年3月,全国百城二手房平均挂牌时长101.6天,不同能级城市差异显著:一线城市平均114.2天,三四线城市104.2天,二线城市98.6天,新一线城市94.7天,呈现"一线城市>三四线>全国均值>二线>新一线"的格局,显示高能级城市流动性反而更低。

从同比变化来看,所有能级城市挂牌时长均同比增加,增幅在6.18%-11.25%之间:三四线城市增幅最高(11.25%),流动性恶化速度最快;新一线城市增幅最低(6.18%),相对缓和;一线城市同比增幅超10%,核心城市房产变现难度显著增加,整体反映市场流动性趋缓的态势。

数据来源:58安居客研究院

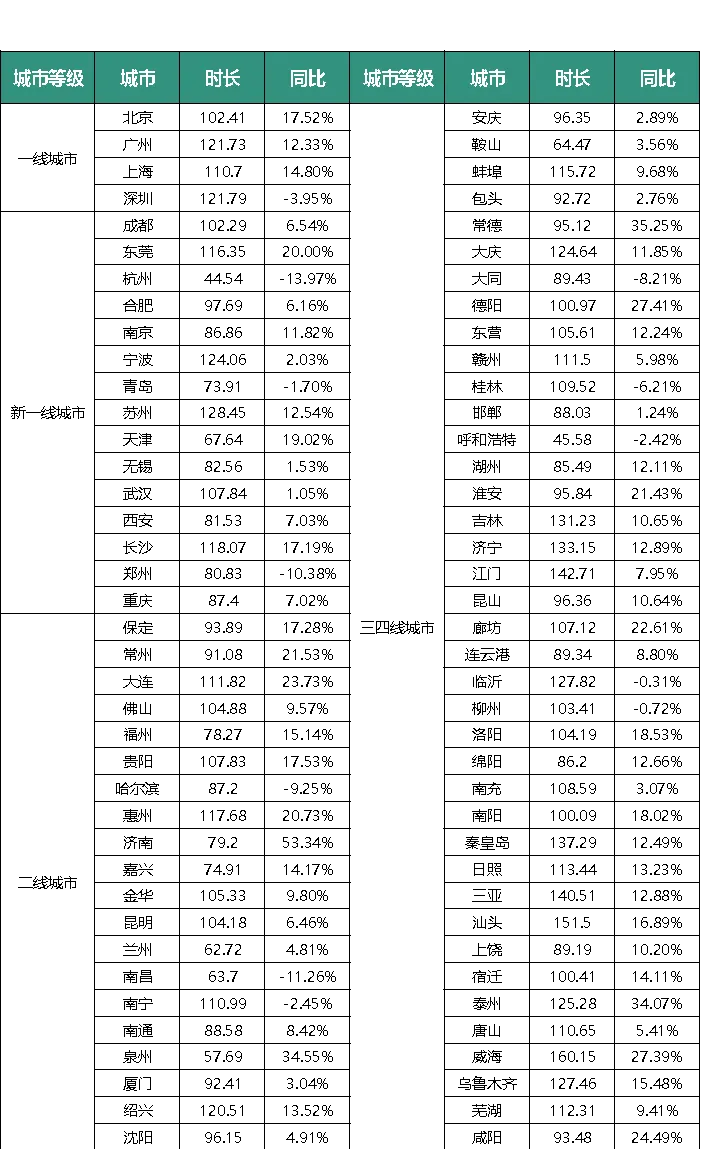

2、百城二手房挂牌时长重点城市表现

从重点城市表现来看,挂牌时长呈现极端分化格局,高效市场与低效市场差距显著,具体表现如下:

高效市场城市(挂牌时长显著低于全国均值,同比大幅负增长):杭州(44.5天,-14.0%)、石家庄(46.8天,-37.8%)。两市挂牌时长均不足50天,较全国均值缩短56%-57%,卖方去化效率接近翻倍。杭州流动性改善主要源于市场供需结构优化,石家庄则反映当地市场交易活跃度提升。

低效市场及深度回调城市(按同比增幅从大到小):常州(+21.53%)、东莞(+20.00%)、北京(+17.52%)。其中,东莞(116.4天)、唐山(110.6天)挂牌时长超过110天,流动性差于三四线均值;常州、东莞、北京同比增幅超17%,流动性加速下滑,需警惕库存积压风险。

整体而言,市场流动性呈现分化格局,一线城市存量挂牌回落显示卖方预期趋稳;杭州、石家庄等城市流动性逆势改善,成为市场亮点;一线城市成交活跃度提升,北京、上海存量挂牌套数较去年高点分别回落9%、17%,供给端压力缓解反映市场流动性改善。市场分化格局仍将延续,但一线城市积极信号正在形成,需政策持续发力推动流动性改善从一线城市向二三线城市扩散。

百城二手房挂牌时长同比变化表(天)

数据来源:58安居客研究院

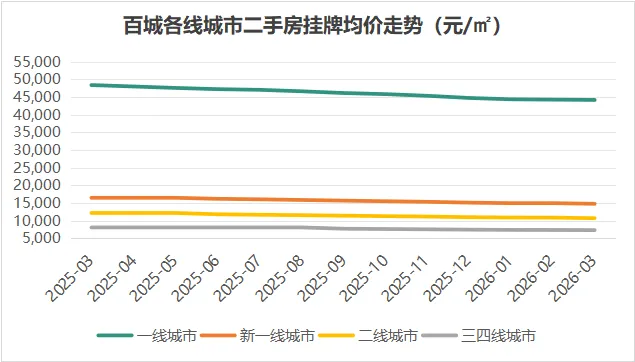

四、百城二手房挂牌均价

2026年3月全国百城二手房挂牌均价呈现"整体下行、局部企稳"的筑底特征,所有能级城市同比均为负增长且跌幅均超8%,但一线城市环比价格出现止跌信号。各能级城市跌幅相对集中,未出现极端分化,但价格层级差异显著,呈现清晰的梯度特征。值得注意的是,上海二手房价格结束连续33个月环比下跌,3月环比转涨;北京二手房价格环比微涨0.3%,一线城市环比价格止跌信号显现。

从同比表现来看,各能级城市跌幅介于-8.57%至-10.91%之间,最大差距仅2.34个百分点,其中二线城市跌幅最深(-10.91%),新一线城市次之(-10.02%),一线城市跌幅最缓(-8.57%),反映出核心城市房价韧性相对较强。绝对价格方面,层级间价差显著,全国均价仅为一线城市均价的24.7%,三四线城市均价不足一线城市的1/6,能级断层特征突出。

当月处于传统"小阳春"行情期,一线城市环比价格止跌信号显现。上海二手房价格结束连续33个月环比下跌,3月环比转涨;北京二手房价格环比微涨0.3%,止跌回稳态势延续。这表明一线城市在需求集中入市的推动下,价格正在筑底企稳。值得注意的是,挂牌均价同比仍普跌,但环比价格止跌,这一差异反映市场结构性调整:区位优质、配套成熟的房源成交活跃,价格企稳甚至回升,而区位欠佳的房源仍在以价换量,拖累整体挂牌均价。短期来看,一线城市价格有望率先企稳,三四线及部分二线城市可能继续调整;中长期需关注环比价格止跌信号从一线城市向二三线城市传导的节奏,以及市场信心修复对价格预期的改善效果。

1、百城二手房挂牌均价总体特征

2026年3月,全国百城二手房挂牌均价为10919元/㎡,所有能级城市同比均呈现负增长,且跌幅均超过8%,整体处于普跌状态。各能级城市具体表现为:一线城市均价44194元/㎡,同比下降8.57%;新一线城市均价14224元/㎡,同比下降10.02%;二线城市均价9876元/㎡,同比下降10.91%;三四线城市均价7366元/㎡,同比下降9.79%。

从跌幅差异来看,各能级城市跌幅相对集中,最大差距仅2.34个百分点,未出现极端分化,其中二线城市跌幅略深,一线城市跌幅最缓,反映核心城市房价韧性。从绝对价格梯度来看,层级差异显著,一线城市均价是新一线城市的3.1倍、三四线城市的6倍,全国均价仅为一线城市均价的24.7%,能级间价格断层明显。

数据来源:58安居客研究院

2、百城二手房挂牌均价重点城市表现

从重点城市表现来看,价格呈现显著分化特征,挂牌价同比均为负增长,但一线城市环比价格出现止跌信号,具体表现如下:

领跌城市(按同比降幅从大到小):南通(-16.31%)、徐州(-14.79%)、石家庄(-13.09%),此类城市跌幅显著高于所在能级均值,去化压力突出。

抗跌城市(按同比降幅从大到小,跌幅不足所在能级均值一半):杭州(-4.25%)、太原(-5.00%)、唐山(-5.21%),此类城市跌幅温和,反映出局部市场的价格稳定性。其中太原跌幅较小与当地房价基数较低、市场调整幅度有限有关;杭州跌幅较小与城市基本面支撑较强有关。

价格止跌信号城市:上海二手房价格结束连续33个月环比下跌,3月环比转涨;北京二手房价格环比微涨0.3%,止跌回稳态势延续。一线城市环比价格止跌信号显现,成为市场筑底企稳的重要标志。

整体而言,价格分化呈现明显的地理特征,长三角城市(南通、常州、湖州等)跌幅普遍高于区域均值,北方城市(太原、唐山等)跌幅相对温和;高能级城市整体跌幅略缓,体现优质资源聚集的保值属性;新一线及二线城市内部分化显著,部分城市因前期供应过剩、人口流出等因素,跌幅远超同能级城市。值得注意的是,一线城市环比价格止跌信号显现,挂牌均价同比仍跌但环比转涨,反映市场结构性调整:优质房源价格企稳,区位欠佳房源仍在调整。

百城二手房挂牌均价同比变化表(元/㎡)

数据来源:58安居客研究院

注:以上分析基于挂牌价数据,需注意与实际成交价的价差因议价空间变化而有所差异。

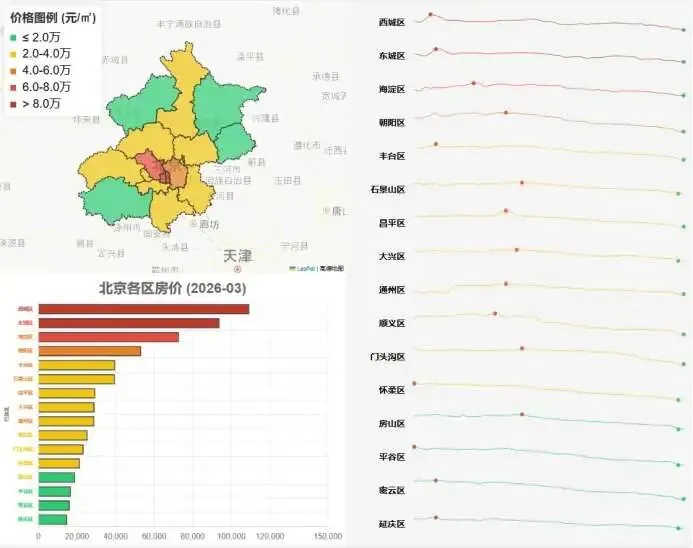

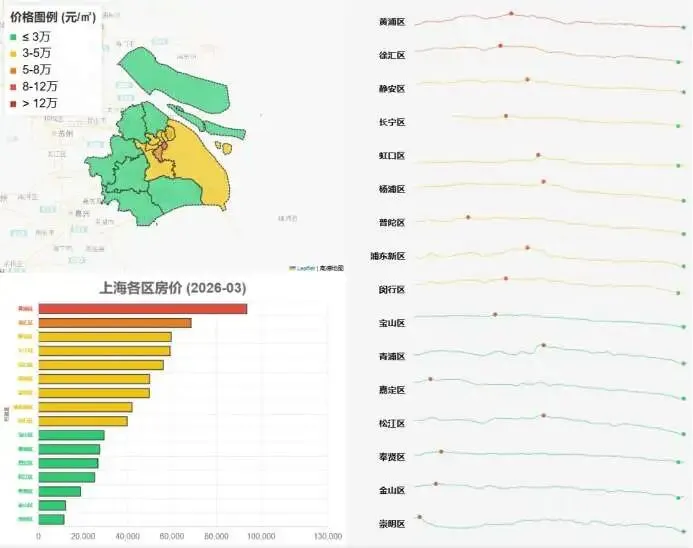

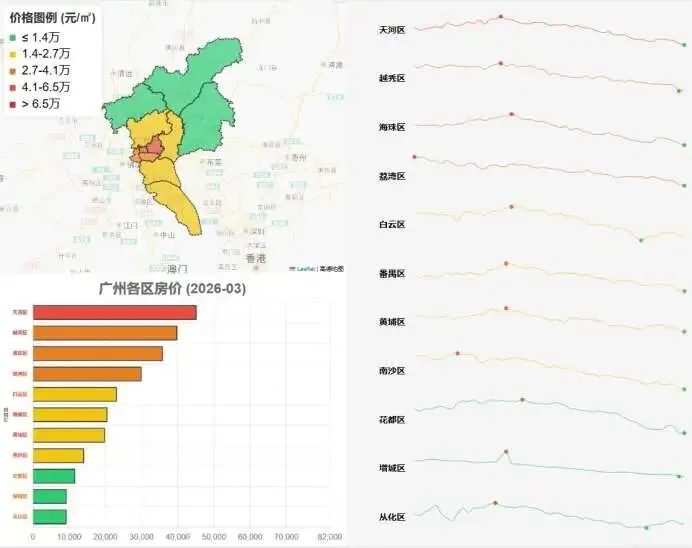

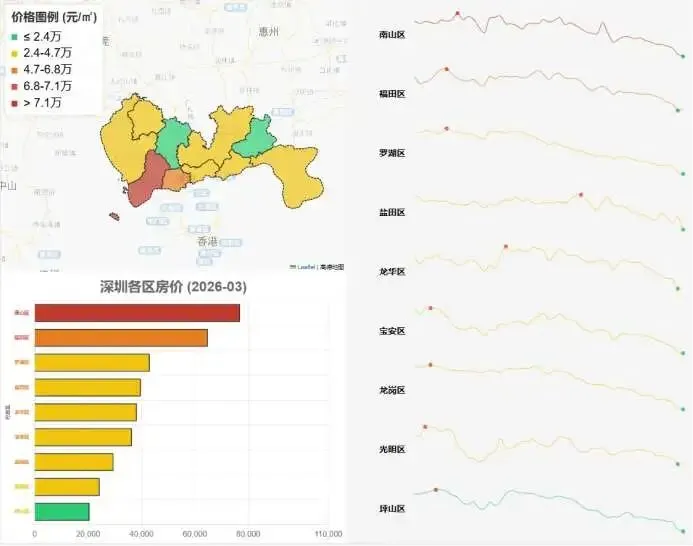

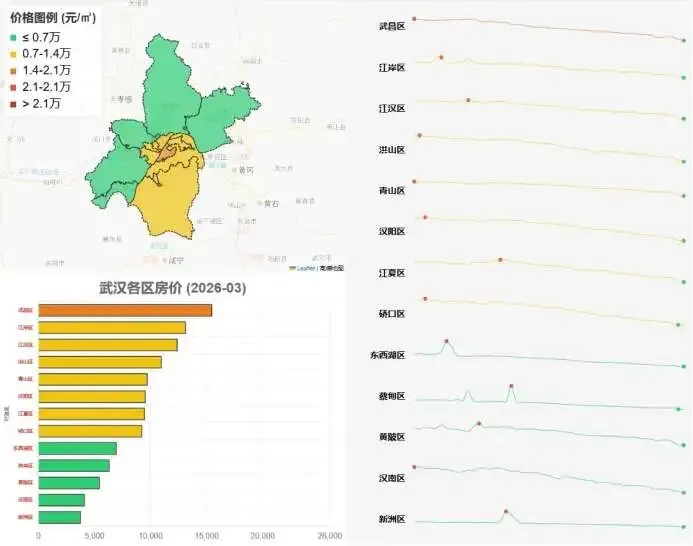

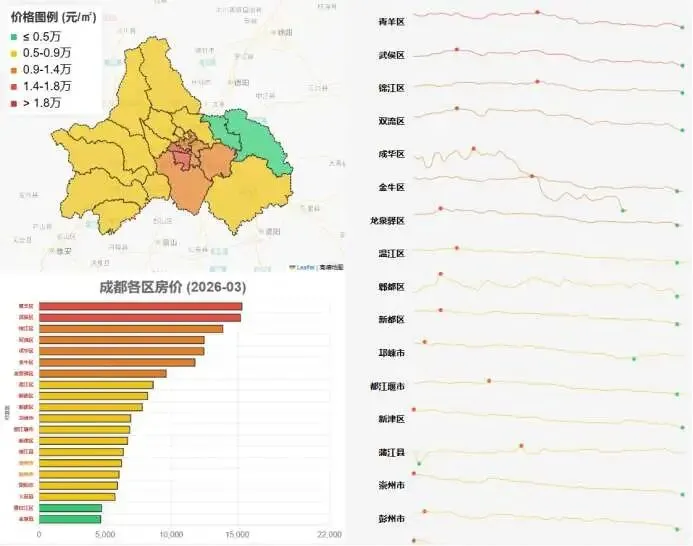

五、重点城市二手房价地图

北京

上海

广州

深圳

武汉

成都

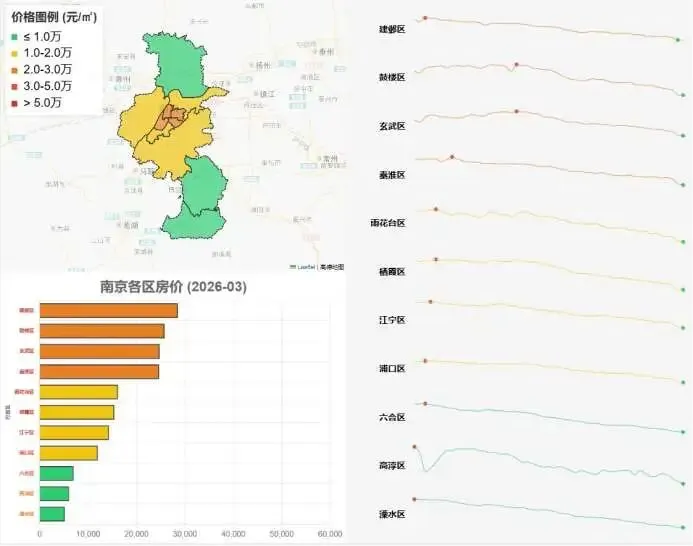

南京

南京

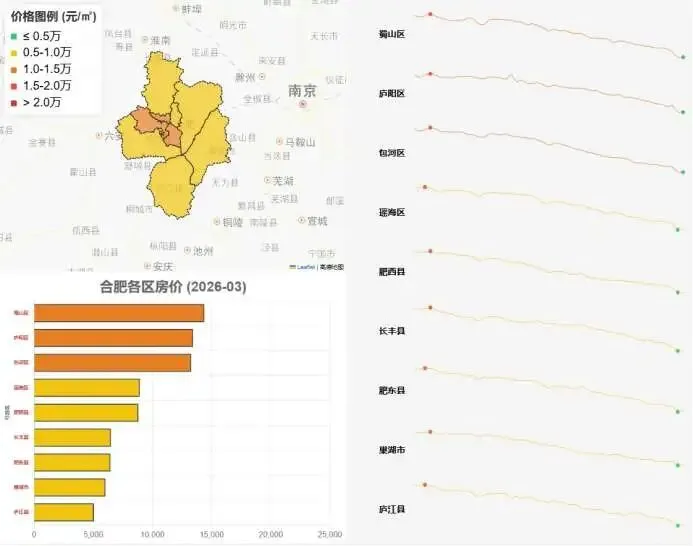

合肥

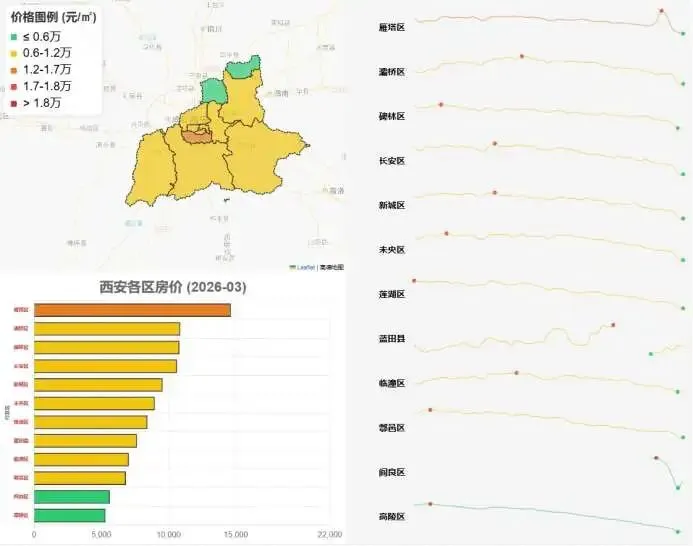

西安

西安

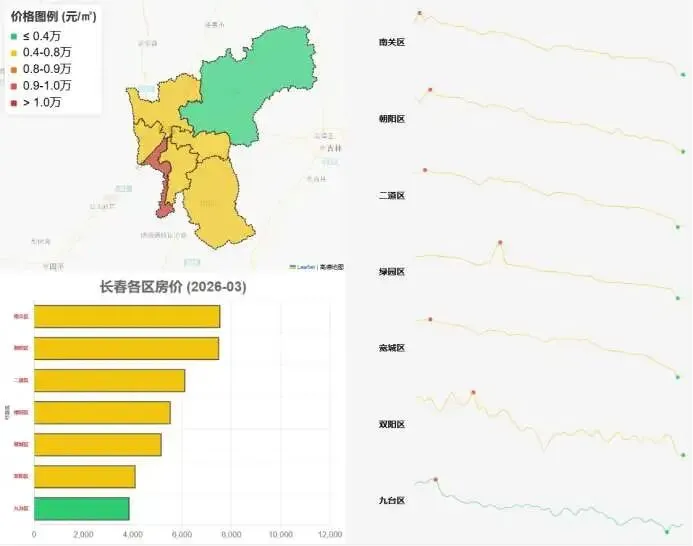

长春

长春

数据来源:58安居客研究院

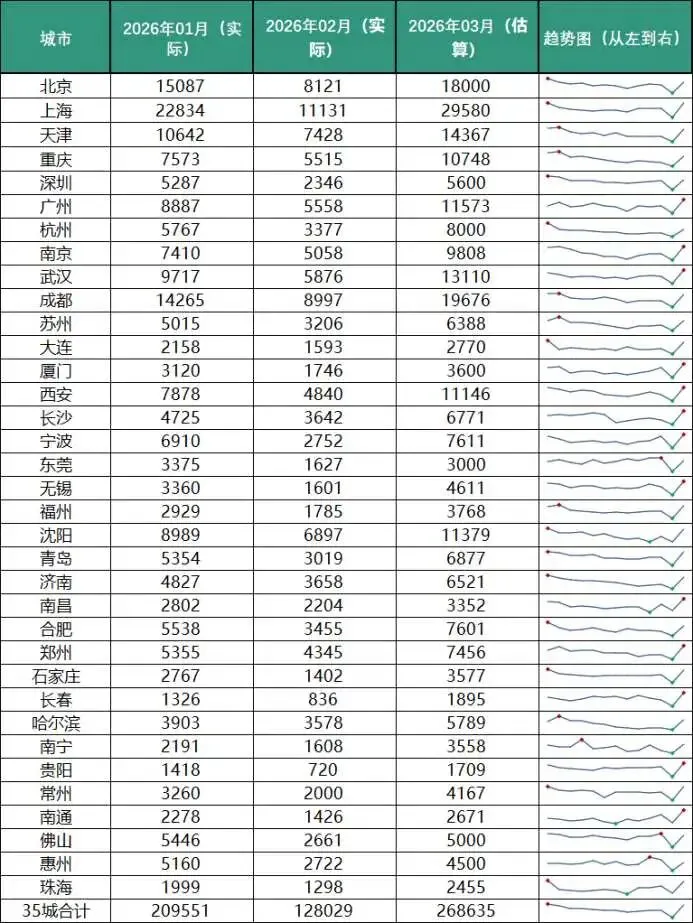

附:35城市成交套数预测详表

数据来源:58安居客研究院

报告说明 1、 数据来源: (1)58安居客研究院报告数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等; 2、版权声明: 58安居客研究院(以下简称“本机构”)是上海瑞家信息技术有限公司及北京五八信息技术有限公司等关联公司(以下简称“本公司”)旗下的内部组织,凡属本机构的权责,上海瑞家信息技术有限公司和北京五八信息技术有限公司其中任一公司均可单独负责或共同负责。本报告中所有的文字、图片、表格均受有关商标和著作权的法律保护,部分文字和数据采集于公开信息,所有权归属于本公司。本机构有权随时对报告内容予以补充、更正或修订。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、抄袭和改编,否则本公司有权进行维权保护自身权益。如引用、转载,需注明出处为58 安居客研究院,且引用、转载不得悖于本报告原意或引起消费者误解。未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权》和其他法律法规以及有关国际公约的规定。 3、免责条款: 本报告内容由58安居客研究院整理制作,文中观点系本机构结合相关信息数据和行业经验所述, 力求公正、客观的为用户和市场提供更多信息参考。因受数据获取资源的局限性以及信息数据时效性的限制,报告中所述的资料、观点及推测仅反映本报告初次公开发布时的意见,任何机构或个人援引或基于上述数据所采取的任何行为所造成的法律后果以及引发的争议皆由行为人自行承担。本公司对此不承担任何担保或保证责任。 报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,用户也不应该从这些角度加以解读,本公司对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?