一、报告摘要

当前中国房地产已告别普涨时代,进入深度分化、核心领跑、品质为王的存量新阶段。依据泽平宏观36城保值率数据与市场趋势,仅20%城市具备长期保值潜力,核心城市群、一线及强二线核心区、优质改善型房产将穿越周期;人口外流、库存高企的三四线及远郊房产价值持续承压。本报告基于2025年10月保值率数据、人口与产业基本面,研判未来3-5年房产价值走向,并给出配置建议。

二、市场格局:从普涨到极致分化

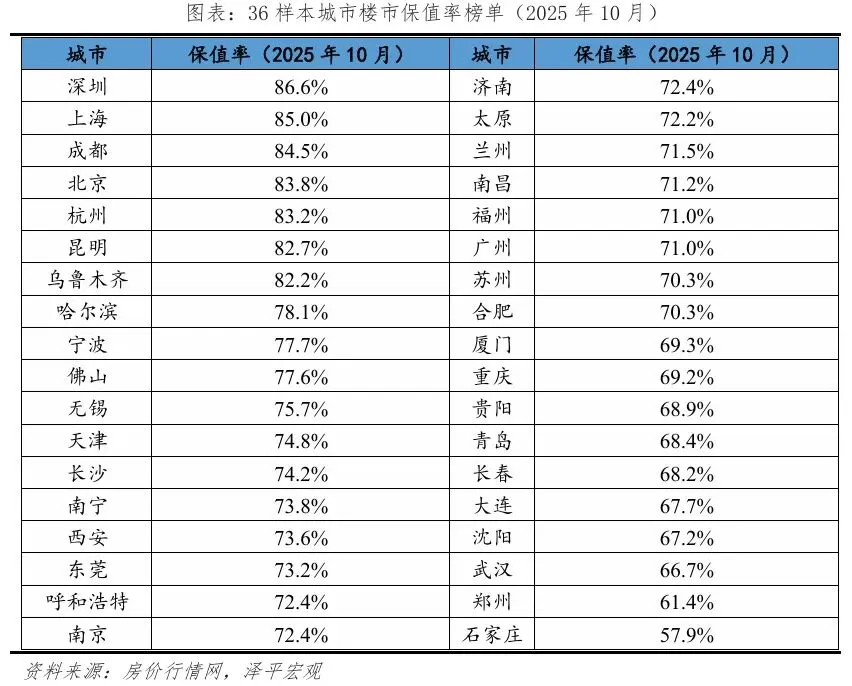

1. 保值率排名揭示价值真相

深圳(86.6%)、上海(85.0%)、成都(84.5%)、北京(83.8%)、杭州(83.2%)稳居前五,保值率均超80%,为全国最稳第一梯队。广州、苏州、重庆、武汉、郑州等城市保值率明显回落,石家庄(57.9%)、郑州(61.4%)垫底,显示核心与边缘差距持续拉大。

2. 城市群表现分层

• 粤港澳大湾区、长三角、成渝经济圈平均保值率超76%,人口与产业支撑强劲。

• 京津冀内部分化显著,北京一枝独秀,周边城市韧性不足。

• 长江中游、普通二线及弱三线城市以横盘震荡为主,缺乏上涨动力。

三、高保值城市核心逻辑

1. 一线城市:稀缺资源+金融枢纽

• 深圳:创新产业+年轻人口双驱动,高薪岗位密集、人才持续流入,需求刚性强。

• 上海:全球金融中心+供地收紧,长三角购买力外溢,核心区豪宅与优质二手房抗跌性极强。

• 北京:首都禀赋+顶级教育医疗,央企与高知人群集聚,稀缺资源不可复制。

2. 强二线:新增长极+产业升级

• 成都:西部核心+人口虹吸,商业繁荣、产业落地快,成为中西部价值高地。

• 杭州:数字经济+民营活力,营商环境优越,新经济带动高收入群体集聚。

3. 共性规律

• 人口:持续净流入、年轻高学历占比高;

• 产业:高科技、金融、高端制造等高附加值板块支撑;

• 土地:核心区供应稀缺,供需格局健康;

• 配套:教育、医疗、交通、商业资源集中。

四、未来3-5年价值趋势判断

1. 第一梯队(稳中有升)

北上深核心、成都、杭州等,年均涨幅1%-3%,优质次新、学区、地铁房溢价更高,长期跑赢通胀,具备再创新高潜力。

2. 第二梯队(平稳震荡)

普通二线、强三线主城区,价格以横盘为主,波动±1%,难大涨难大跌,仅核心板块具备小幅增值空间。

3. 第三梯队(价值收缩)

人口外流三四线、远郊、老破小,阴跌概率大、流动性枯竭,持有成本高于收益,逐步沦为纯消费品。

五、房产价值核心判断标准

1. 看城市:优先一线/强二线,聚焦三大城市群,避开人口持续外流城市。

2. 看地段:锁定中心城区、产业园区、地铁沿线,远离远郊与非核心板块。

3. 看产品:优选地铁+学区+改善次新房,流动性强、抗跌性好;谨慎购买老破小、远郊刚需盘。

4. 看供需:土地供应紧张、库存去化周期合理的城市,价值更稳。

六、配置与操作建议

1. 购房建议

• 自住/保值:优先核心城市+核心地段,选择地铁、学区加持的改善型住房,长期持有穿越周期。

• 投资:聚焦一线核心区与强二线优质板块,不碰三四线远郊,控制杠杆、注重现金流与流动性。

2. 卖房建议

• 人口外流小城市、远郊房产:果断处置,避免长期套牢。

• 一线/强二线核心资产:持有为主,短期波动不影响长期价值,无需恐慌割肉。

七、总结

未来房产价值由城市能级、地段稀缺、产品品质共同决定,闭眼买房必站岗,精挑细选方能保值。核心城市核心资产仍是家庭财富压舱石,非核心区域房产将逐步失去投资属性,回归居住本源。建议以长期主义配置优质核心房产,规避弱势区域与劣质房源,把握结构分化下的确定性机会。

点赞分享加关注:江来资产,每日研读,一起成长滚雪球做时间的朋友。