4月的北京楼市,正在上演一出有意思的"跷跷板"行情。

一边是新房市场如火如荼——截止4月21日,北京新房累计网签量4559套,环比3月同期上升192.46%,同比去年4月上升110.91%。多个刚需盘开盘即售罄,样板间门口排起长队。

另一边是二手房市场急转直下——上半月二手房实际成交量9000套左右,环比下降近20%,虽然在3月的70城数据里勉强维持上涨,但实时的实际成交中"降价急售"的房源越来越多。

这不是一个简单的"冷热交替",而是一场深层的市场结构迁移。

一、数据背后的真实图景

先看几组核心数据。

新房市场:量价齐升截止4月21日,北京新房累计网签量4559套,环比3月同期上升192.46%,同比去年4月上升110.91%。

这个涨幅不是正常的市场波动,而是某种潜在趋势正在形成。

最典型的案例是昌平东小口的龙樾海序。4月17日样板间开放首日,超过1000组客户涌入现场,看样板间需要限流排队,等候时间半小时起步。主力户型78㎡三居,得房率做到了99%,加上南北双赠送,实际使用面积接近95㎡。吹风价5.5-5.8万/㎡,总价400万出头。

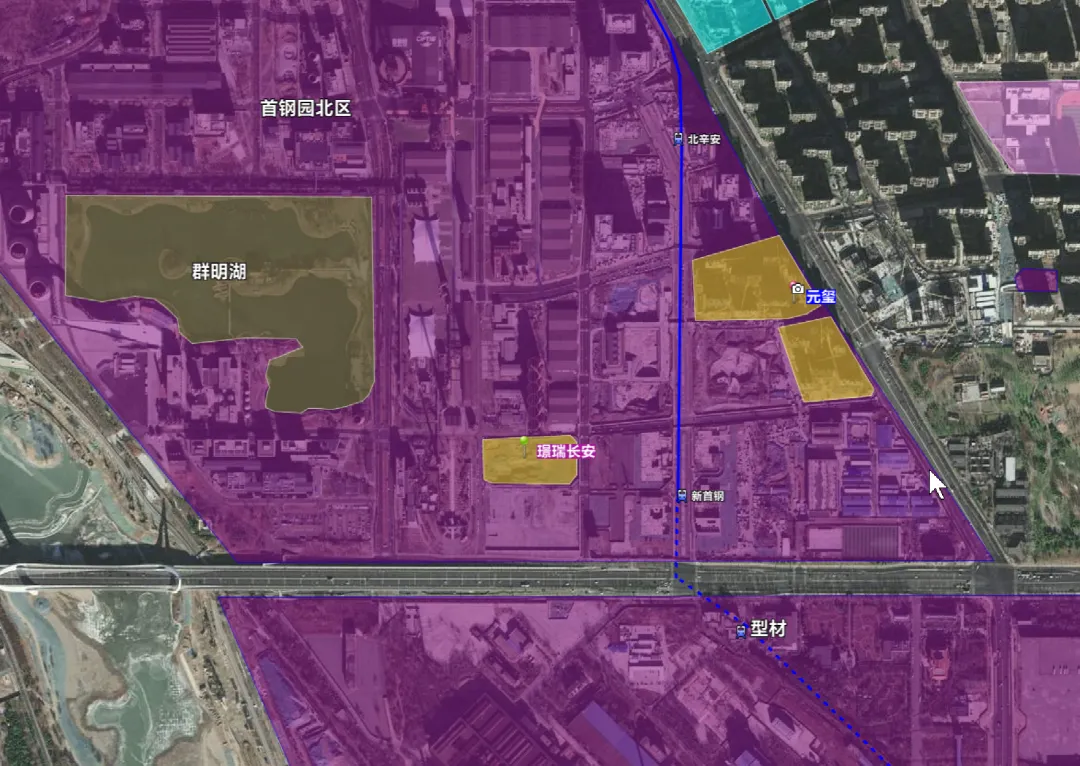

另一个信号来自石景山的首钢璟瑞长安。长安街首排,地铁11号线新首钢站150米,4月18日样板间开放,主力92㎡三居,首付70多万。这是首钢园片区首个"好房子"洋房项目,得房率95%,容积率仅2.2。

再看顺义中央别墅区的北京润园二期,院墅产品刚取得预售证,52户700㎡起步的院墅,总价3000万起,一期早已清盘。

从刚需到豪宅,新房市场全链条都在升温。

二手房市场:量缩价稳与新房的火爆形成鲜明对比,4月上半月北京二手房成交仅7171套,环比下降29.6%。实际实时成交9000套左右,环比下降20%

金三过后,热度下降很快。

这不是二手房突然没人买了,而是买二手房的人,正在被新房"抢走"。

国家统计局公布的3月70城数据显示,北京二手房价环比上涨0.6%,连续两个月上涨。但这个数据是统计口径的"平均数"。实际一线市场,下调价格销售仍是主流。

一个值得关注的现象是:新北苑出现了现房单价宣称4万+的项目,比同区域二手房还便宜。新房对二手市场的冲击可见一斑。

二、为什么刚需突然涌向新房?

三个原因叠加。

第一,产品力碾压。今年的刚需新盘,卷得有点离谱。

龙樾海序78㎡做三居,得房率99%,还有进深2米的家政收纳间和270°转角落地窗。搁在两年前,这个面积段能做到两居就不错了。

首钢璟瑞长安92㎡做三居,1.8米进深大阳台,南北双赠送阳台,长安街首排,首付70万。

丰台花乡的建工新盘,四环内700万做三居,楼面价才4.2万/㎡

北京隅西颂 楼面价4.9万/㎡,网签均价7.85万/㎡

中海丰和叁号院 楼面价6.2万/㎡,网签均价8.58万/㎡

中建云境 楼面价,6.8万/㎡,网签均价8.05万/㎡

对比周边项目,比两年前同区域地价降了38%。

万科在西红门东的万象茗筑,得房率做到了99%,310万起上车。

这些项目的共同特点是:面积小、功能全、得房率高、价格低。对刚需来说,这是实打实的"性价比升级"。

第二,期房风险正在消失。2026 年全国住建工作会议明确,有序推进商品住宅现房销售,各地结合实际,对新增出让住宅用地逐步实行现房管理;

虽然存量项目"新老划断",但预售资金监管全面升级,实行封闭管理。

这意味着"烂尾"这个词正逐渐在从购房者的担忧清单里被划掉。

对于之前因为担心期房风险而转向二手房的买家来说,这道心理门槛正在被拆除。

第三,土地供应收缩的信号效应。2026年一季度,全国300城住宅用地成交面积同比下降23.5%,出让金暴跌42.4%,一线城市宅地供应缩减超30%。

2026年北京商品住宅新增供应大幅收缩,年度计划仅 200—240 公顷,较2025年的240-300公顷明显下调。

地少了,未来房子也会少。这个逻辑正在被越来越多的购房者接受。

尤其是刚需群体,他们不是在"炒房",而是在"上车"。如果未来新房供应持续收缩,现在不买,以后可能连这样的产品都买不到了。

三、二手房该怎么办?

二手房市场并没有"崩",但分化在加剧。

一个基本的判断:核心区次新房价格会稳住甚至回升,但老破小和远郊盘会持续承压。

对于二手房买家,现在的策略是:

- 急用房的刚需,可以买,但一定要砍价。当前挂牌价普遍有5%-10%的虚高空间。

- 不急的改善,等等看。新房的选择越来越丰富,很多区域的新房价格已经和二手房倒挂。

- 持有老破小的业主,认真考虑置换。产品迭代太快,老房子的竞争力在肉眼可见地下滑。

四、结语

2026年4月的北京楼市,正在经历一场静悄悄的底层重构。

新房成交暴涨,不是简单的市场回暖,而是刚需群体用脚投票的结果。当新房的产品力、安全性和性价比全面超越二手房,市场的天平自然会倾斜。

对购房者来说,这是一个需要认真评估的窗口期。不是要不要买的问题,而是买什么、怎么买、什么时候买的问题。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?