王的锋范 | 原创干货

前几天在医院,看到邻居张叔的窘境,至今让人唏嘘。

名下明明有两套商铺,可面对老伴20万手术费,他却在缴费窗口寸步难行。

商铺挂牌三个月无人问津,租金断了大半年,存款早就补贴了孙子留学,坐拥百万资产,却拿不出应急现金,成了最无奈的现实。

其实这绝非个例:

有人攒下百万存款,晚年却不敢随意花销;有人退休后重仓股市,一轮暴跌就亏掉大半养老钱;有人斥资买的养老房,多年后贬值又难变现。

我们总误以为“资产越多,养老越稳”,却忽略了最核心的真相:

诺贝尔经济学奖得主罗伯特·莫顿早已明确——晚年生活的质量,从来由现金流决定,而非资产总量。

真正靠谱的养老规划,从来不是囤积静态资产,而是搭建一条终身稳定、永不中断的现金流管道。

别再被误导!资产养老,全是隐形陷阱

很多人养老的误区,就是把“纸面财富”当成养老底气,却没看清资产背后的三大风险:

❶ 流动性陷阱:急用钱时,资产变废纸

市场下行期,房产成交周期长达半年甚至更久,股票基金稍有波动就会亏损。

遇到疾病、意外等突发开销,资产有价无市、无法变现,再多资产也解决不了燃眉之急。

❷ 市场波动风险:一次亏损,毁掉养老计划

退休后我们的风险承受力、投资判断力大幅下降,股市、基金的剧烈波动,足以打乱全部养老安排,辛苦攒下的钱随时可能缩水。

❸ 长寿+通胀双重侵蚀:钱总有花完的一天

人均寿命越来越长,物价逐年上涨,再厚的家底,也扛不住长期的日常开销、医疗支出、家庭补贴,静态资产终究会被慢慢耗尽。

养老第一铁律:安全,永远是底线

步入晚年,最忌讳的就是拿养老钱赌高收益。

老年破产、养老投资骗局、不动产大幅贬值……无数案例都在警示:

养老钱的核心,是稳、是不亏、是随时能用,追求高收益从来都是本末倒置。

社保只能覆盖基础开销,存款、房产、股票各有短板,单一资产根本无法撑起有品质的晚年生活。

现金流,才是晚年最硬的底气

不妨做个直白的对比:

把资产比作沙漠里的一桶水,喝完就没,全程都在焦虑够不够用;

而稳定现金流,是沿途定时送达的补给,就像社保一样,月月到账,花完还有,终身不断。

养老的本质,是拥有持续的“活钱”,而不是一堆无法变现的“死资产”。

理想的养老布局,一定是资产做后盾,现金流做核心支撑,先稳住现金流,晚年才能真正从容。

养老年金:打造终身现金流的最佳选择

想要搭建专属养老现金流,养老年金是最适配的金融工具,用年轻时的小投入,换退休后的终身被动收入,五大优势无可替代:

✅ 终身领取,确定性拉满:活多久领多久,退休后每月固定到账,不用再为收入发愁

✅ 对冲长寿风险:彻底解决“活得太久,钱不够花”的顾虑,寿命越长领得越多

✅ 零打理,稳抗波动:不受股市、利率涨跌影响,收益确定,不用费心研究投资

✅ 守住老年尊严:经济独立不依赖子女,不拖累家庭,养老生活更有底气

✅ 覆盖刚性支出:稳稳覆盖生活费、医疗费、护理费,保障晚年品质

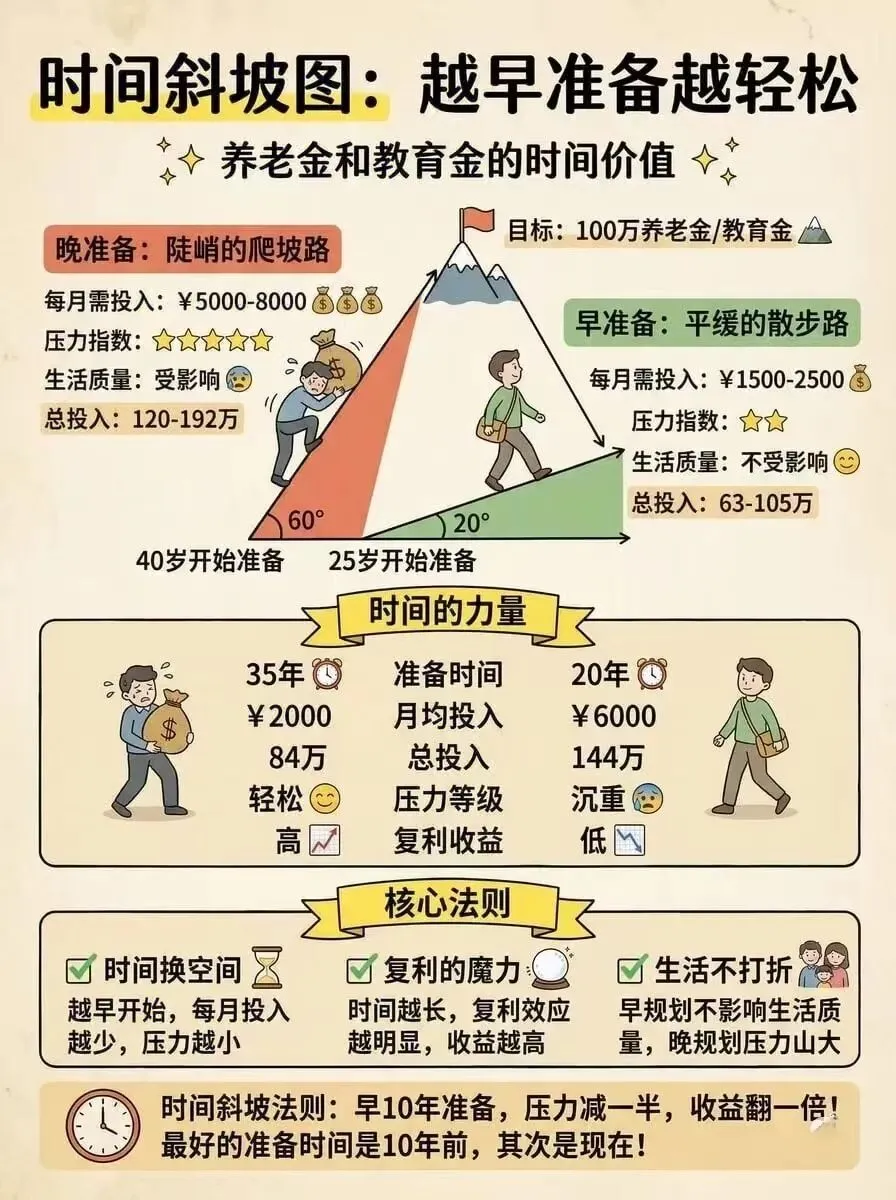

写在最后:养老规划,趁早不趁晚

养老这场漫长的修行,从来不是比谁的资产多,而是比谁的现金流更稳。

当下利率持续下行,未来年金收益大概率进一步下调,现在配置,就是锁定未来几十年的稳定收益,用确定的保障,对抗市场的一切不确定。

别等到晚年陷入财务困境,才后悔没有提前规划。

从现在开始,搭建专属养老现金流,不用为钱发愁,不用看谁脸色,才能真正拥有有尊严、有品质的从容晚年。

幸福的养老生活,从来不是靠运气,而是靠当下的远见与布局。

💬 关于养老现金流规划,欢迎留言交流

📌 关注【王的锋范】,获取更多实用财富干货

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?