同一个城市,同一个季度,一边是百万豪宅悄悄打折,一边是刚需房源悄悄涨价。

澳洲房市正在上演一场鲜明的"分裂行情",而且,这仅仅只是个开始。

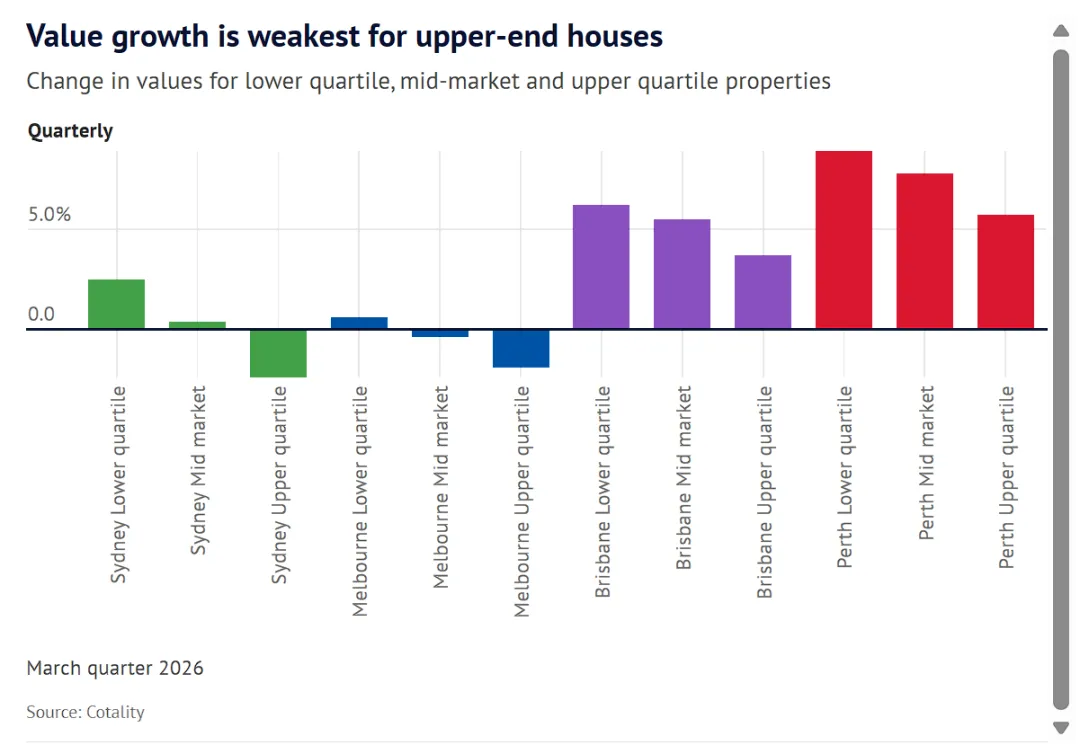

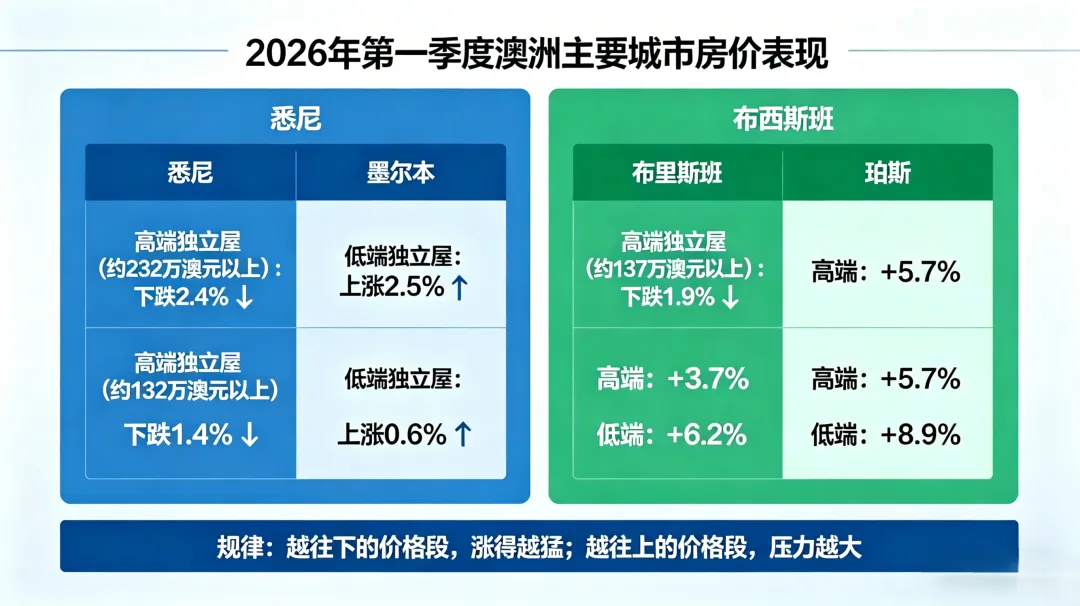

最新数据:顶端降温,底端升温

根据地产数据机构 Cotality 最新发布的报告,今年以来澳洲房市在加息压力和经济不确定性下整体走弱,但不同价位的表现,却出现了惊人的分化。

先看两大主力城市在今年第一季度的表现:

【悉尼】

高端独立屋(约 232 万澳元以上):下跌 2.4% ↓

低端独立屋:上涨 2.5% ↑

【墨尔本】

高端独立屋(约 137 万澳元以上):下跌 1.9% ↓

低端独立屋:上涨 0.6% ↑

连本来就在涨的城市,同样呈现这个规律:布里斯班高端+3.7%,低端+6.2%;珀斯高端+5.7%,低端+8.9%。

规律一目了然:越往下的价格段,涨得越猛;越往上的价格段,压力越大。

即便是在整体上涨的市场里,这种"底部领跑"的格局依然清晰可见。

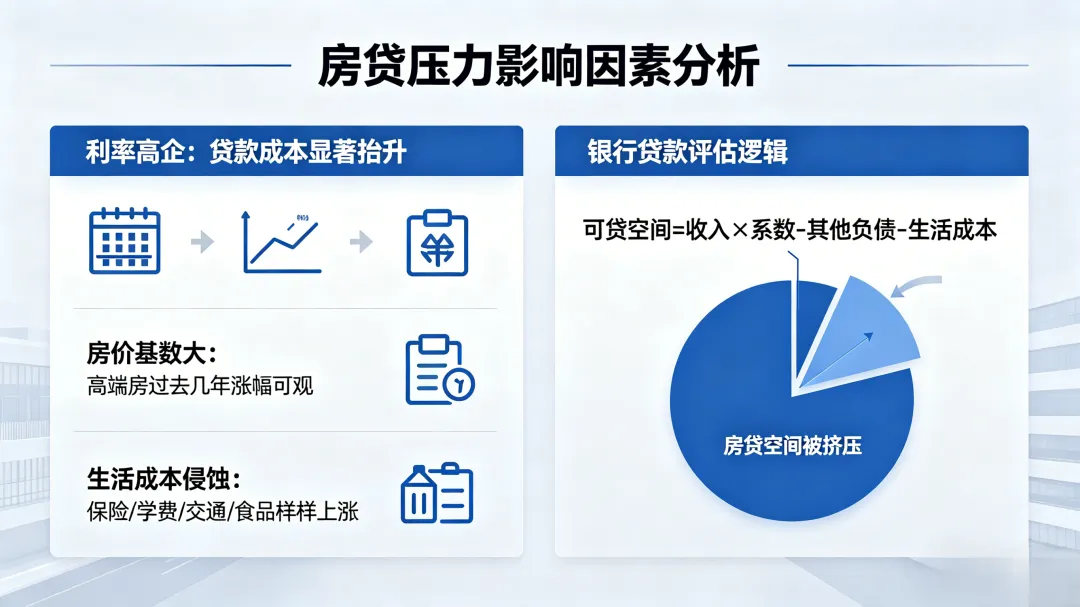

为什么高端房先扛不住?

Cotality 研究总监 Tim Lawless 给出了一个直接又扎心的解释:买不起。

他算了一笔账:普通澳洲家庭按中位数收入、用两成首付买中位数价位的房子,每月还款大约要吃掉税前收入的46%——这还是去年底的数据,今年只会更紧。

他说:"现实中,银行根本不会批这样的贷款。"

这不是因为他们不努力,而是数字摆在那里——能证明还款能力的价格段,就只有低端这里。这也是为什么底端房子的需求一直撑得住。

谁在推高"便宜房"?

三股力量正在同时涌向市场的低端:

第一,中等收入家庭。加息让月供门槛越抬越高,很多原本想买中端房的家庭不得不"向下兼容",把目标转向更便宜的房源。

第二,投资者。Lawless 指出,目前投资者需求高于往常水平,而投资者普遍偏好中低价位的房产——现金流更容易打平,入场门槛也更低。

第三,首次置业者。联邦政府的 5% 首付计划和共享产权的 Help to Buy 计划,给了刚需族真正的推力。

西太银行高级经济学家 Matthew Hassan 分析道,去年春季 5% 首付计划扩容之后,很多原本"差一口气"的首次购房者花了整个圣诞新年假期准备资料。

年初市场一开,他们就集中涌入。

这也是今年一季度低端市场涨势特别猛的直接原因之一。

高端市场为什么失速?

高端房跌,本质上是三重压力叠加的结果:利率高企让贷款成本显著抬升;高端房过去几年涨幅可观,现在的绝对价格已相当吓人;保险、学费、交通、食品样样都在涨,银行评估还款能力时,留给房贷的空间不断被压缩。

Lawless 说:"想冲高端市场的买家,会发现现在的财务门槛比几年前高出一大截。"

但等等,普通人反而迎来了机会?

悲观情绪很容易蔓延,但数据里藏着一个容易被忽视的信息:这一轮楼市分化,对普通买家来说,其实是近年来难得的窗口期。

其一,你不用跟有钱人抢。

高端市场正在承压,豪宅买家在观望、在退缩。

但入门价位的房源,依然是卖方市场。

你的目标价位,恰好是那个竞争最真实、泡沫最少的战场。

其二,政府在帮你出钱。

5% 首付计划和 Help to Buy 共享产权方案,实实在在地把入场门槛拉低了。

你只需要准备五分之一的首付,政府替你承担剩下那部分风险——这种支持力度在澳洲历史上并不多见。

其三,银行更愿意批你的贷款。

Lawless 说得很直白:在这个利率环境下,拿中位数收入买中位数房价,银行几乎不会批。

但入门价位的房子月供占比更合理,审核通过率反而更高。

你买得起的那个价格段,恰好也是银行最愿意支持的那个价格段。

结语

一个有意思的观察是:我们常说"房价涨"或"房价跌",但市场从来不是铁板一块。

在当下的澳洲,如果你手握的是顶端豪宅,你感受到的是寒意;如果你盯着的是入门房源,你感受到的是竞争。

而对于打算入场的朋友来说,真正值得关注的或许不是"整体均价",而是你要买的那个价位段,现在到底是买方市场,还是卖方市场?