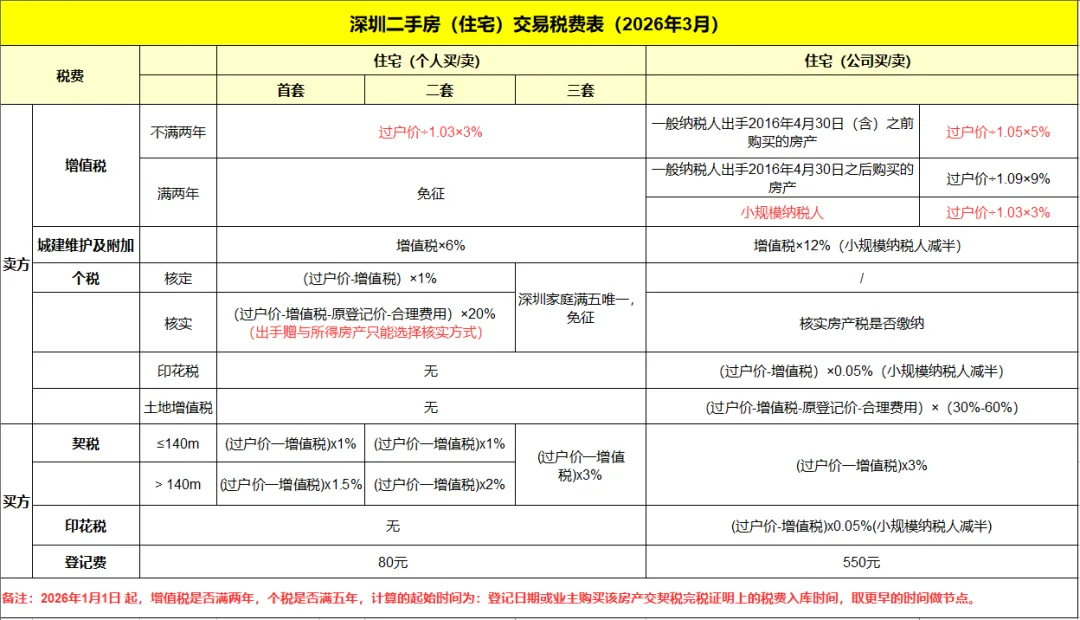

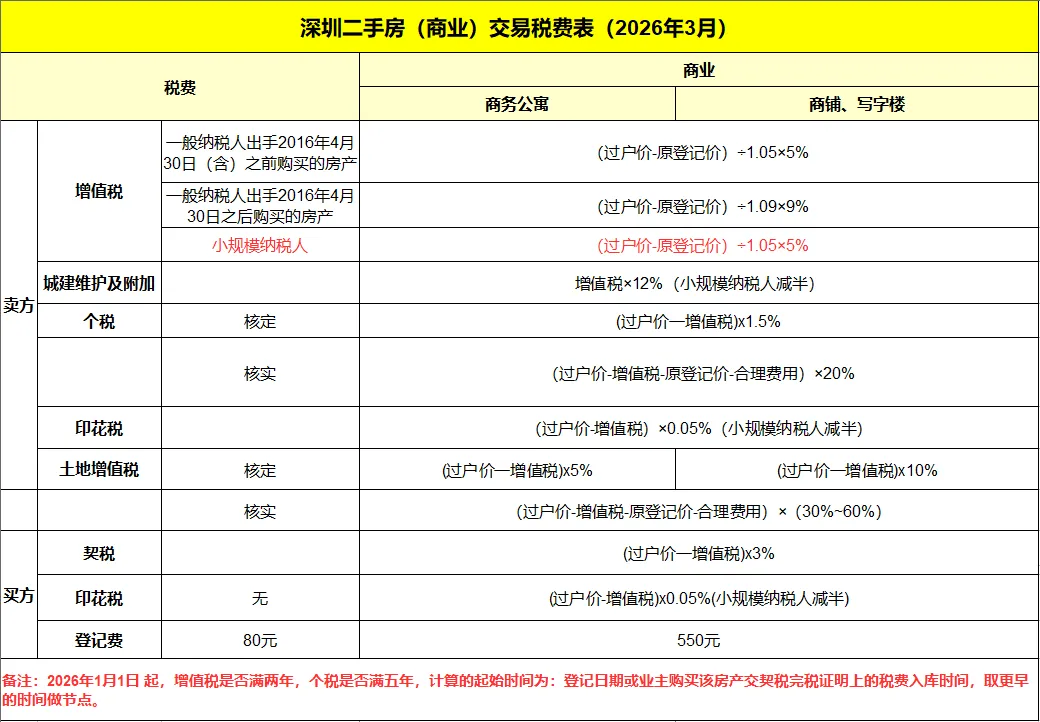

深圳的二手房交易,近两年在整个楼市成交占比中,都达到了60%+以上,这是跟其他一线城市完全不一样的,算是深圳特色。那在二手房的实际交易中,有哪些税费呢?计算方式是怎样?今天咱们就来整理成表格:土地增值税有关说明:

1、房地产转让收入:以房地产转让合同确定的价格为准。扣除项目包括房地产原价、转让环节税费。

房地产原价:以原房地产转让合同确定的价格为准。

转让环节税费:转让方在本转让环节缴纳的印花税、城建税、教育费附加,以及转让房地产支付的交易服务费、中介费。有关税费以合法有效税票、发票和财政收据上注明的数额为准。

2、征收税率:

(1)土地增值税实行4级超率累进税率:

a、增值额未超过扣除项目金额 50%的部分,税率为30%;

b、增值额超过扣除项目金额 50%、未超过扣除项目金额 100% 的部分税率为 40%;

c、增值额超过扣除项目金额 100%、未超过扣除项目金额 200% 的部分税率为 50%;

d、增值额超过扣除项目金额200% 的部分税率为60%。上述每级“增值额未超过扣除项目金额”的比例,均包括本比例数。

(2)土地增值税税额的计算:

可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:

a、增值额未超过扣除项目金额 50%,土地增值税税额:增值额x30%;

b、增值额超过扣除项目金额 50%,未超过 100% 的土地增值税税额:增值税 x 40%-扣除项目金额x5%;

c、增值额超过扣除项目金额 100%,未超过 200%的土地增值税税额:增值额x50% -扣除项目金额x15%;

d、增值额超过扣除项目金额 200%,土地增值税税额:增值额x60%-扣除项目金额x35%。

公式中的 5%、15%、35%为速算扣除系数。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?