4月中旬,民生银行一则通知刷爆了整个深圳贷款圈

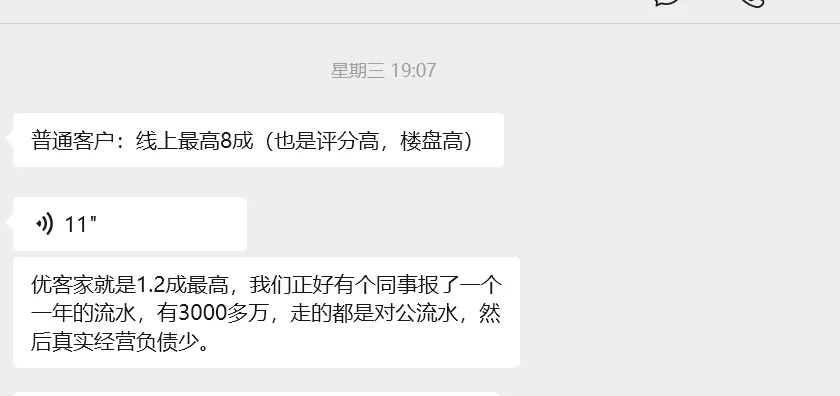

首先重磅消息就是最高额度可以申请到12成,一般的情况下可以申请到9成额度。

大家都有点蒙——文件上说最高是12成,这种情况下民生银行还敢大量做业务吗。

也不明白民生银行为什么可以做到12成,做到12成要什么条件。

这个消息还没消化完毕,民生银行又更新了一则消息。

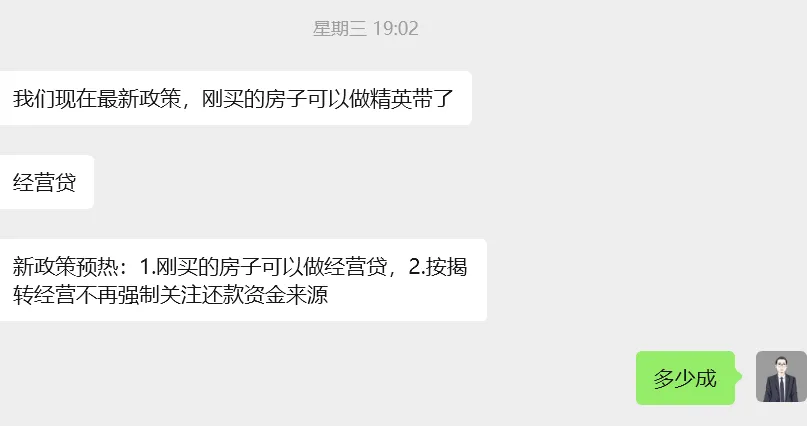

1/上手是房贷的,可以直接转经营贷,不需要冷静期,也就是说提供自有资金还款,就可以直接申请民生银行了。

2/新交易房产可以直接申请民生银行经营贷,最高8成。

这几条信息让不少中介人看到希望,这民生银行势必要跟建设银行较量吗?

在此之前建设银行最高可以9到10成的额度。

原来秘密是建设银行的评估公司里面的问题。

建设银行有6家评估系统,可以选择最高的,甚至可以微调整,可以说也是市场价格最高的银行。

而民生银行直接可以做到12成,那是不是可以理解这样:

实操参考:

评估1000W的房子,贷满1200W,房子,公司必须满足1年以上,征信需要满足要求的情况下。

这样很多人的房子是有很大空间操作了。

但事实上并不是这样的。

民生银行跟建设银行评估系统不一样,民生主要以世联还有几家评估公司为主,大致以线上系统为主。

在实际操作过程中,民生银行的评估价要远远低于其他银行。假如说:其他银行评估1000W的房子,而民生则900万左右,实际上的12成可能跟建设银行的9成差不多。另外民生银行新过户的房产可以做到8成,也是远远低于按揭的金额。但是现在股份银行开始对国有银行反击了,所以也是一个好的开始对此,你们怎么看呢?欢迎留言评论。

作者:深圳老蒋团队编辑:深圳老蒋

深圳老蒋作品 | 尽情分享朋友圈

强烈建议你“关注”作者,并设为“星标⭐”,不错过楼市最重要信息和观点。

分享亲友,感谢转发