【澳洲房产】通胀第二波来袭! 澳洲央行RBA加息三连杀!利率打回4.35%! 房贷月供暴涨! 这次房价到底崩不崩?【澳房策429】

【澳洲房产】通胀第二波来袭! 澳洲央行RBA加息三连杀!利率打回4.35%! 房贷月供暴涨! 这次房价到底崩不崩?【澳房策429】

你有没有一种感觉,刚看到一点希望,转头又被打回去了。去年好不容易降了三次息,利率从4.35%降到了3.6%。月供终于少了一点。结果今年2月加一次,3月加一次,5月5号,又加了一次。利率直接拉回4.35%。相当于原地没动,白高兴一场。100万贷款,月供比年初多了453块。你少花的那点利息,三个月之内全补回来了。但打开8个城市的最新数据,看到了一个非常诡异的画面。悉尼和墨尔本房产市场在下跌。而珀斯呢?还在涨,一边加息一边涨。这么反直觉到底是为什么?

加息背后有一场大多数人没意识到的”第二波通胀”正在杀过来。利率还要不要继续涨,四大银行自己居然吵成了两派。房价到底会不会崩掉,历史给出的答案可能让你大吃一惊。最关键的是,你现在该怎么办。自住者和投资者,打法完全不一样。

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

利率上涨的背后推手

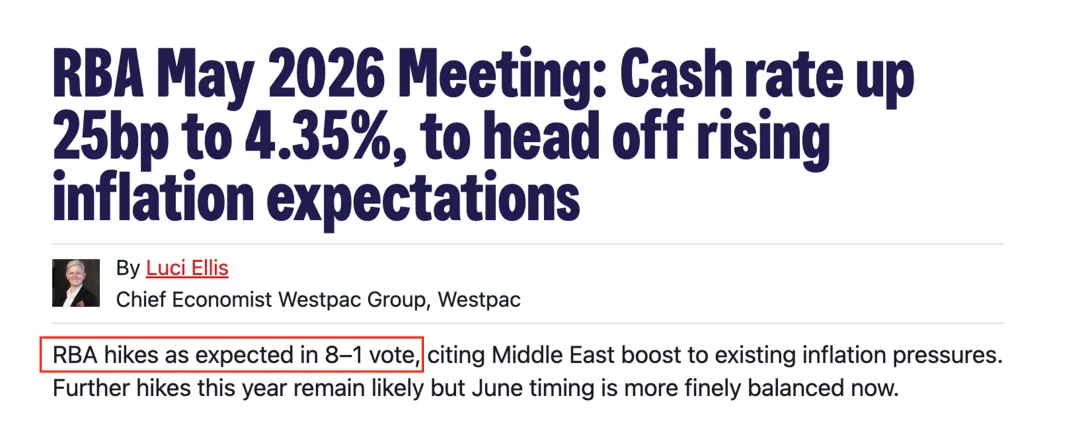

RBA内部投票,9个人里面8个赞成加息,1个反对。这在Bullock(布洛克)时代算是少见的分歧了。现金利率从4.10%加到4.35%。2月加了一次,3月加了一次,这是连续第三次。利率回到了2023年11月。这就好比你跑了一年步,瘦了5斤,过了个年,又全长回来了。

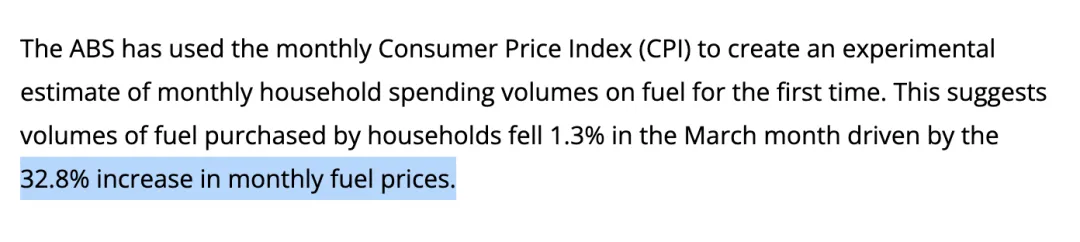

那央行为什么一定要加息呢?就为石油。霍尔木兹海峡承担了全球20%的石油运输。路一堵,Brent原油从战前的70美元直接冲到110多。传到澳洲呢?3月份汽油价格一个月涨了32.8%。这是ABS(澳大利亚统计局)月度CPI系列开始以来最大的单月涨幅。结果3月CPI同比飙到了4.6%,2023年9月以来最高。

油价涨了,超市跟着涨,运费跟着涨,外卖也涨。央行最怕的是什么呢?不是油价本身,是"二次效应"(second-round effects)俗称“通胀第二波”。油价涨完不是终点,它会渗透到运输、食品、各种服务里面去。一旦企业觉得"反正大家都在涨,我也涨一涨",涨价就再也刹不住车了。

Bullock在记者会上说了实话,大概意思是——我知道加息让你们很难受,但油价这个事我们真的管不了。她用的原话是"a real income shock for Australia"——实实在在的收入冲击。

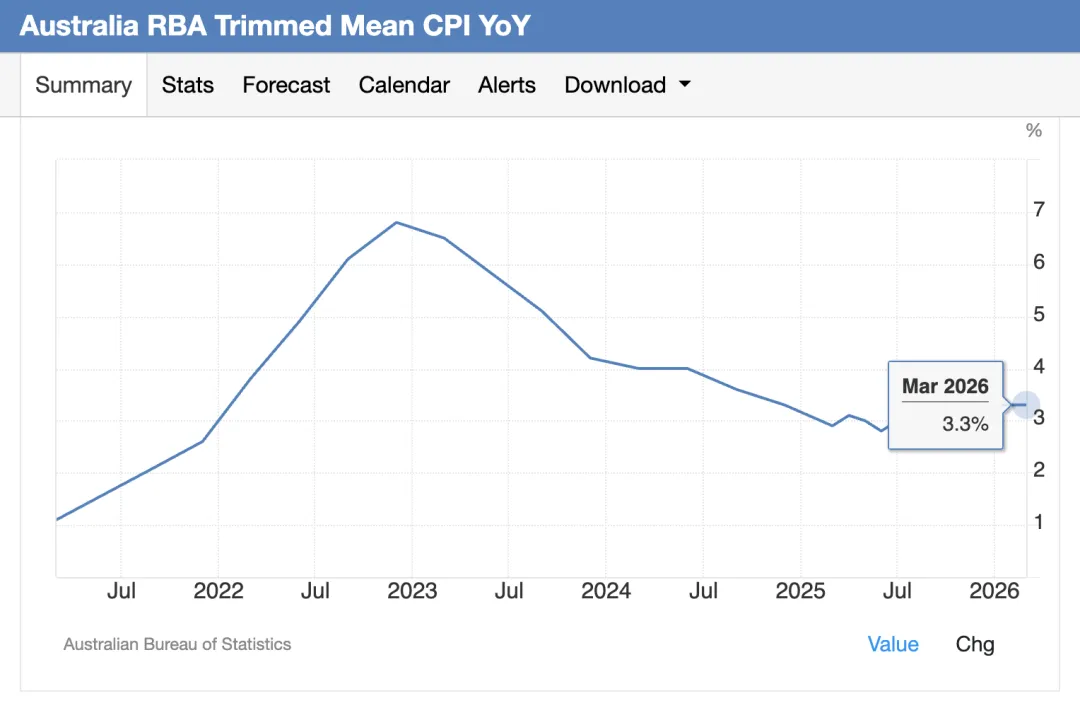

经济面已经有所体现了。底层通胀Trimmed Mean 3.3%,横盘不动。去掉了油价,里面的通胀也不让人省心。

消费者信心就更惨了。ANZ-Roy Morgan(罗伊·摩根)指数67.8,50多年历史第7低。企业信心76.5,直接创了历史新低,比疫情爆发那个月还差。

GDP 2.6%还行,但央行觉得还是有点高,反而想要把GDP压低一些。失业率4.3%稳住了,不过3月新增就业只有1.8万人,上个月可是5万。那工资呢?CBA(联邦银行)的数据上涨3.1%,如果换成实际工资,不但没涨反而跌了。

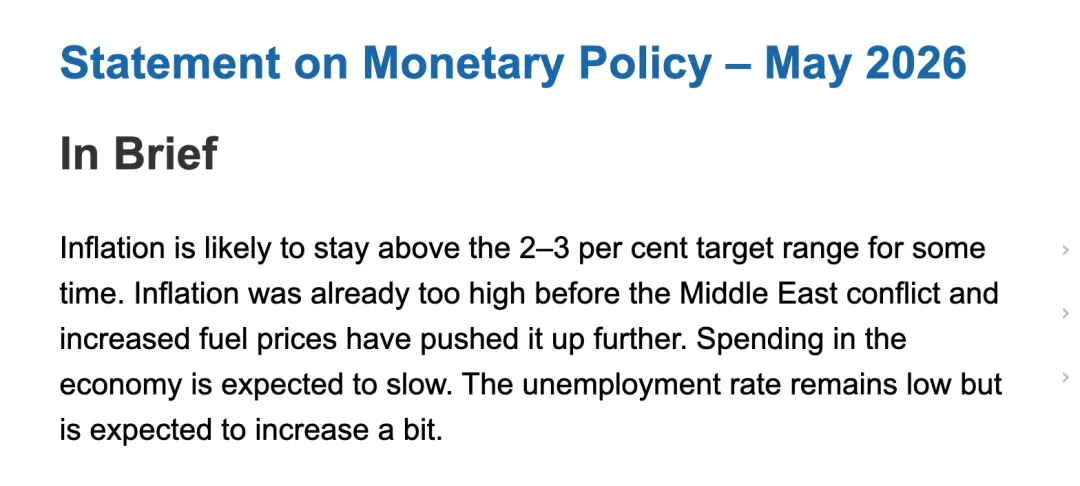

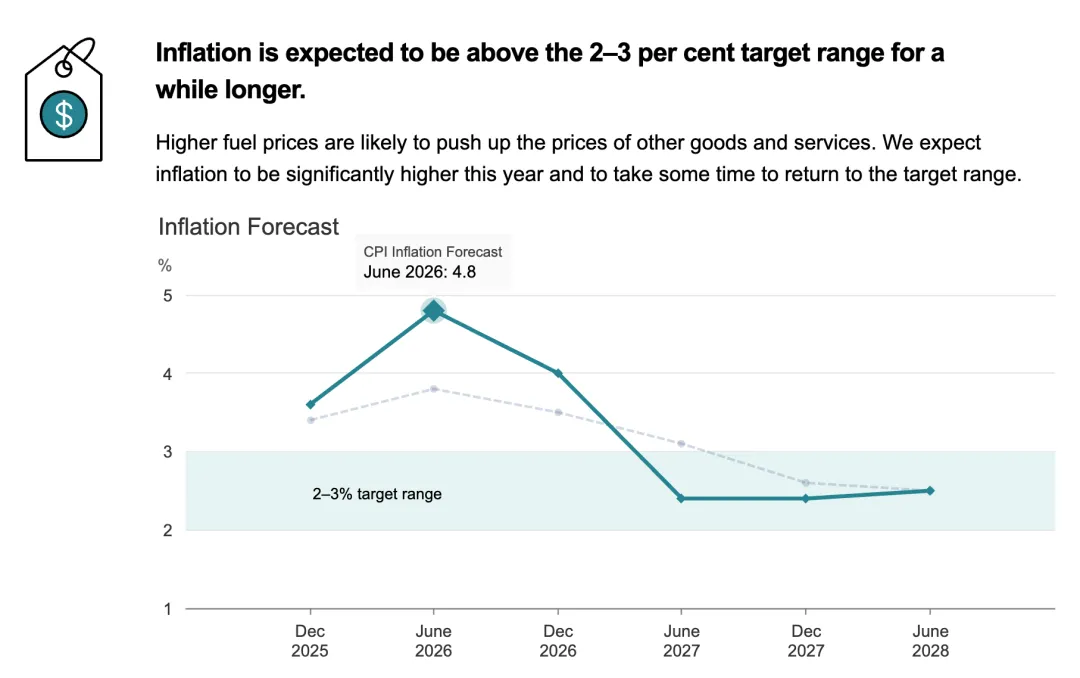

RBA在这次的《货币政策声明》(Statement on Monetary Policy, SMP)里给了预测。通胀6月见顶4.8%,然后慢慢降,但底层通胀Trimmed Mean要到2028年中期才能回到2.5%的目标。GDP增速年底降到1.3%,失业率一路爬到4.7%。RBA态度很明确:宁可经济减速、宁可失业上升,也要先把通胀摁住。代价就是经济和你的房贷。但是更要命的,是没人知道利率还会不会继续涨。

银行慌了

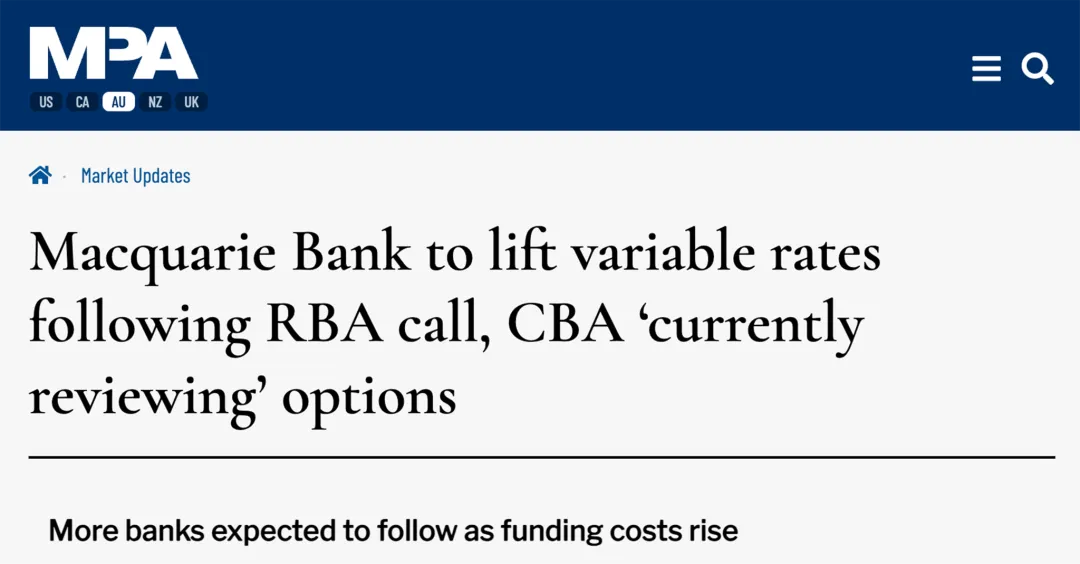

Macquarie(麦考瑞银行)反应最快,决策当天就宣布全额传导25个基点,5月22号生效。四大银行预计2周内跟上。

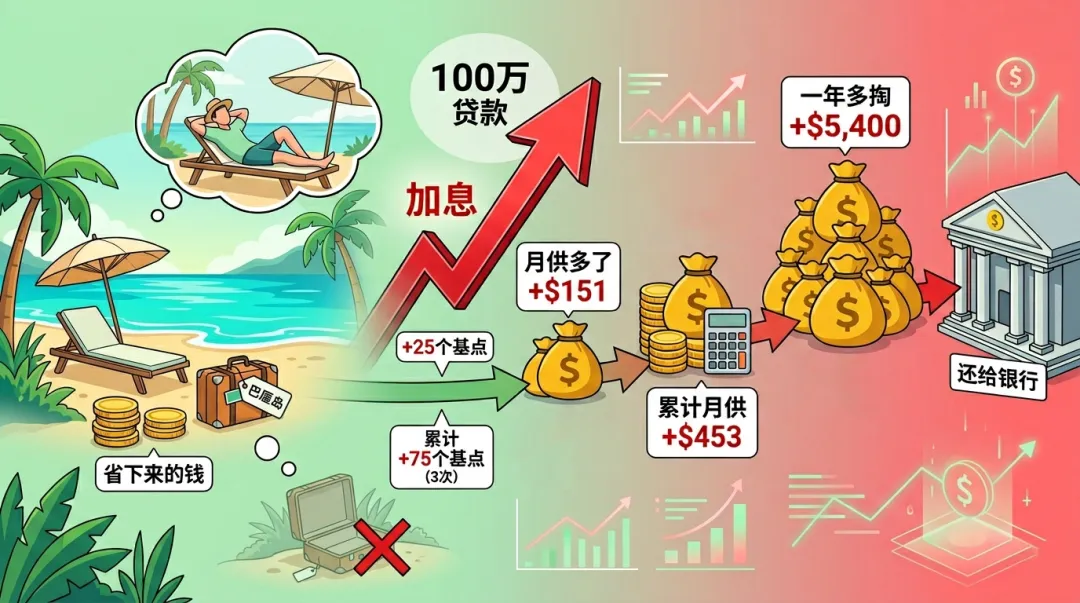

咱们算笔账。贷了100万的话,这次加25个基点,月供多了$151。从年初到现在三次加息加了75个基点,累计月供多$453,一年多掏$5,400。年初你省下来准备去趟巴厘岛的钱,现在只能还给银行了。

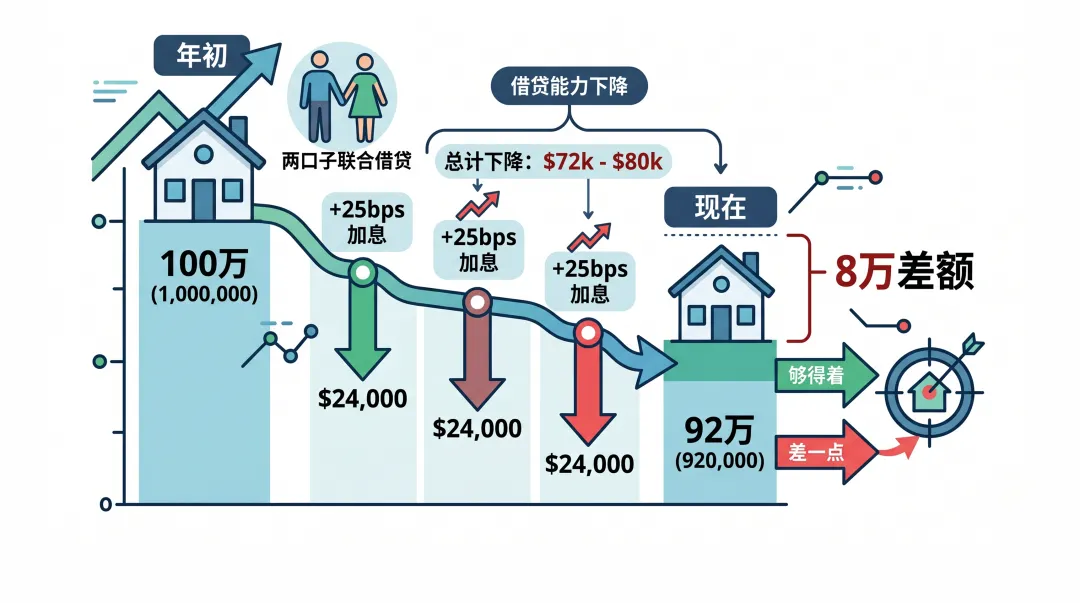

还有借贷能力。行业经验,每加25个基点,两口子联合借贷大概少$24,000。三次加起来,借贷能力比年初减少了$72,000到$80,000。年初能贷100万,现在只能贷92万。差的那8万块是什么?可能就是你看中的那套房从还"够得着"变成"差一点"就够着了。

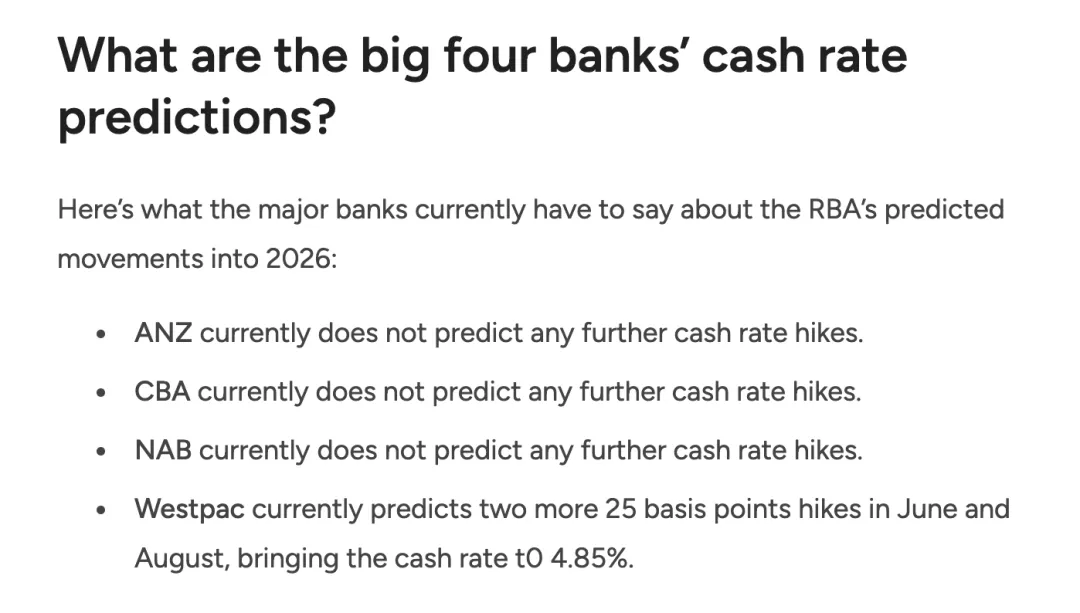

更来劲的还在后面。四大银行的首席经济学家们,居然吵起来了。CBA(联邦银行)、NAB(国民银行)、ANZ(澳新银行)三家口径一致:利率到顶了。4.35%就是这轮的终点,年内不再动了,2027年一季度开始降。而Westpac(西太银行)不同意。四大里面最鹰的就是他们。预测:6月加一次、8月再加一次,年底到4.85%。上一次利率到这个水平,还是2008年金融危机之前的事。

那金融市场怎么看呢?ASX(澳洲证券交易所)利率期货显示年底现金利率大概4.70%。正好在两派中间,但明显更偏Westpac这边。

我的建议是别去赌谁对谁错。你要做的是按最坏的情况去做压力测试,按最好的情况去布局。这个后面我会展开讲。不过在讲操作之前,你得先想清楚一个问题:加息这么猛,房价是不是要崩了?先别急着下结论。接下来这段历史数据,可能会颠覆你的判断。

加息425基点房价只跌了...

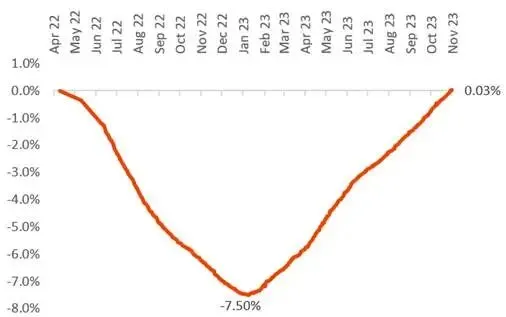

2022年5月到2023年11月,RBA从0.10%一口气加息到4.35%——425个基点,史上最快最猛的加息周期。你猜全国房价从最高点到最低点一共跌了多少?7.5%。

四百二十五个基点换来七点五个百分点的下跌。悉尼最惨,大约跌了12%。墨尔本跌了8%多。但珀斯(Perth)呢?基本没跌。还有一件事更离谱——2023年RBA还在继续加息呢,房价就已经开始反弹了。跌都还没跌完,就涨回来了。所以你说"加息等于崩盘",逻辑上好像通,数据上看就不是这么回事了。

为什么?就是供需失衡。移民大量涌入,房子供不应求,家庭储蓄还有一定缓冲。这三股力量硬生生对冲了加息冲击。而这三条,到今天一条都没有消失。供应比2022年更少,新房开工量一直上不去。移民虽然放缓,但每年还有30多万人。建筑成本比疫情前涨了40%多,新房建不出来。

我自己的判断是——大多数人严重高估了利率对房价的影响力。真正决定涨跌的从来不是利率高不高,而是供需力量对比。这一条在接下来的城市数据里你会看得更清楚。但先别放松。这一轮加息有一个2022年完全没有过的新变量。

快速入门澳洲房产投资,请参加直播公开课《选好投资房开启创富之路》,了解普通人如何通过澳洲房产投资实现财富自由。想理清自己的投资起点,请预约"蓝图之旅"45分钟一对一诊断,帮你看清贷款能力、税务架构、和投资路径,生成一份属于你的《个人房产投资蓝图》。房产投资想安全省心,请加入"展望黄金会员"。澳房策帮您定位、贷款、选房、管理,搭建投资组合与财富传承,一站式澳洲房产投资托管。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请加客服地球昊“澳房策客服”全拼。

.....

.....

油价这把火你以为烧完了?

中东战争到现在已经9个多星期了。霍尔木兹海峡的通行量仍然只有战前的5-10%。国际能源署(IEA)给了一个定性:全球石油市场有史以来最大的供给中断。

传导链条其实不复杂。战争把海峡堵住了,原油飙到$110,澳洲汽油跟着涨,然后运输涨了8.9%,食品涨了3.1%,企业也跟着调价。消费者一看什么都在涨,通胀预期就起来了,自然就没有消费信心。

RBA副行长Andrew Hauser(安德鲁·豪瑟)4月14号在纽约有一场演讲,用了一个词——"nightmare",噩梦。说的是滞胀(Stagflation):通胀往上走,经济往下走,就业也在走弱。如果出现这种情况,利率必须继续加,加到把通胀摁住为止。

依我看,目前的情况有两种发展路径。

第一条路——中东缓和,油价回到$80-90。CBA那几家银行的判断就对了,利率4.35%到顶,2027年初开始降。但你要扛18个月高利率。

第二条路——战争继续,油价维持$100以上。那Westpac就说对了,6月、8月各加一次,年底4.85%。高利率你要扛30个月,月供还得再涨$300多。

但不管哪条路,有一个共同点——RBA自己的预测是通胀回到2.5%目标线要等到2028年中期。至少18到24个月,利率都会待在高位。你现在做的每一个决定——买不买房、换不换房——都要按这个时间框架来规划。千万别抱侥幸心理。

当然,战争怎么走谁也说不准。但市场的信号已经很清楚了。而下面才是你最关心的。各个城市的房价走势。

一个国家两个房市

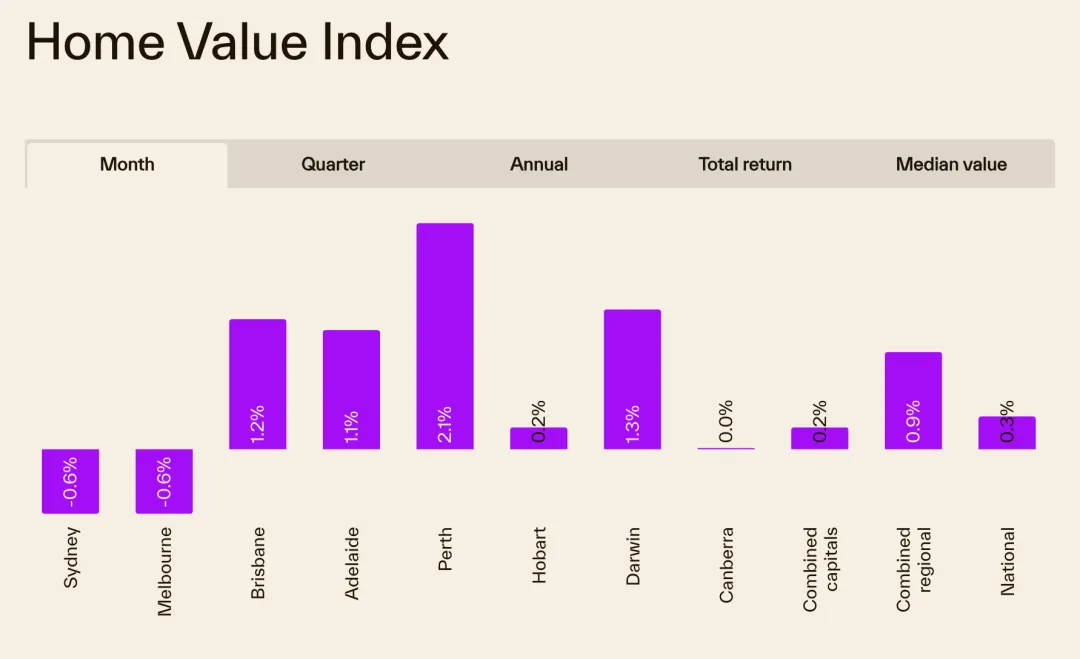

打开4月份数据,一张图就足够说明问题了——澳洲房市已分裂成两大市场。

先看跌的那一半。悉尼(Sydney)4月跌0.6%,墨尔本(Melbourne)也跌0.6%。悉尼拍卖清空率(Auction Clearance Rate)掉到了50%——什么概念?一半的拍卖流拍。这是2020年4月以来的最低水平。

再看上涨的那一半。珀斯4月涨2.1%,布里斯班(Brisbane)涨1.2%,阿德莱德(Adelaide)涨1.1%。年化看更夸张——珀斯涨了24.3%,历史新高。布里斯班19.0%。而悉尼?年化只有4.8%。墨尔本3.4%。

同一个利率环境,同一个央行政策,房价走出了两条完全相反的线。4月房产市场走势我们会放在本周6的直播里面详细讲解。

欢迎大家参5月9日周六,悉尼时间晚上8点,北京时间6点,“澳房策月度直播”,90分钟的直播里,我会帮大家详细分析,澳洲房产市场今年4月走势,澳洲经济形势,国际形势,以及众多最近全新的房市观察点。直播只能容纳100人,大家现在就可以在官网直播页面预约订位或者私信后台报名。YT频道可以在影片说明栏报名。

自住和投资 两套打法

那么普通人应该怎么做呢?先说自住买家。

我知道你现在脑子里两个声音。一个说"利率涨了等等再说",另一个说"不能等了,万一等着等着更贵了呢"。听我一句劝。与其瞎猜涨跌,不如做三件实事。

第一件——去拿贷款预批(Pre-approval)。按现在6.85%到6.90%的浮动利率,测一下银行到底让你买多少钱的房子。

第二件——自己做一次压力测试。如果利率真到了4.85%(Westpac最坏的预测),你的月供还扛得住吗?扛不住就把预算砍一档。这不丢人,这叫清醒。

第三件——贷款策略。如果有时间还不怕麻烦的话,可以考虑Split Loan,就是分拆贷款,一半浮动一半固定。浮动那半保留offset(对冲账户)的灵活性,固定那半锁住一部分成本。两头对冲,别把赌注全押在一边。

悉尼墨尔本——清空率50%是你近两年来最好的谈价机会。但千万别赌"跌到底我再买"。2022年那轮加息的教训——等到所有人确认跌完了,房价已经悄悄涨了3个月。这种事在悉尼不是第一次发生了。

再说投资者。这个阶段的核心原则——不拼杠杆,拼选择。

先把现在的阵地守住。去查查现在贷款的利率,跟至少两家银行比一比,看看Refinance(转贷)能不能省下0.30到0.50个百分点。然后按4.85%利率去测算每一套房的现金流——如果扛不过18个月,就得动手调整了。不一定要卖。可以转IO(只还利息)、调租金、或者把闲钱丢进Offset账户。每10万块放在Offset里面,一年省大约$6,900利息。

然后再进攻。如果你现金流还允许继续买,方向选对比时机选对重要10倍。优先看供应紧缺加上租金回报高的市场——珀斯、布里斯班、阿德莱德。悉尼低端有支撑但整体承压。短期别碰悉尼墨尔本高端别墅和CBD过剩公寓。如果你是投资老手,已经有3套以上的投资房,先等等5月12日的联邦预算案再说,因为有几个重要的决策会直接影响到你未来房产投资的收益率。

买房时50%看地点,现在最重要的是选对"两个澳洲"里面的哪一个。40%看持有时间,做好至少扛18到24个月高利率的准备。入场时机那10%?我真不认为抄到地是概率时间,抄到人我觉得纯粹是幸运。但现在的议价窗口,确实已经打开了。

加息是周期不是末日

我做了十几年房产。经历过好几轮加息。每一次,市场上都有一批人跳出来喊崩盘。

但你把澳洲住宅房产60年的走势拉出来看,跨过了1987年股灾,跨过了1997年亚洲金融危机,跨过了2008年全球金融海啸,跨过了2020年疫情,跨过了2022年史上最快的加息周期。每一次危机过后,房价都创了新高。

为什么呢?因为决定房价的3个基本面因素从来没变过——人口在增长,土地是有限的,建筑速度永远追不上需求。今天也是这样。

4.35%难不难受?当然难受。月供多了$453,借贷缩了8万。但你想想,上一次利率到4.35%就是2023年11月,后来怎么样了?房价创了新高。

我每次碰到加息周期,都会把自己的投资组合重新过一遍,每一次过完之后得出的结论都一样。短期有涨跌,长期一直涨。关键根本不是利率涨到多少。是你在涨之前有没有做好准备。

每一轮加息周期都是一次洗牌。有人出局,有人进场。2008年之后是这样,2022年之后也是这样。这一次不会有什么不同。被淘汰的不是手里没房的人。是手里有房但没有准备好的人。

加息影响的是那10%的入场时机。那90%的地点和持有时间?一点没变。你基本面选对了,持有够长,今天的利率不过是你投资过程中的一个小浪花而已。

如果您看到这里了,请您点赞订阅,把本期影片转发给您好朋友。澳房策助您房产投资决胜澳洲,我是Alex老师,我们下期影片见。拜拜。

.....

.....

.....