很高兴遇见,我是赵老师,喜欢琢磨、总结、分享和家庭财富保护与传承有关话题的80后粉丝朋友的提问,问出了无数父母压在心底的石头。

短短一句话,背后藏着一个画面:一对父母,辛苦大半辈子攒下的家底,想托举孩子,又怕托举错了方向。

这份担心,太正常了。今天的文章把这个问题的应对思路细细整理一下,一次讲透——不只讲“过户那一刻”的事,也要讲“过户之后”可能发生的事。

希望能帮助各位父母,把自己的财富保得住,也传得好~

01 怎么“给”,才能算“只给你”?

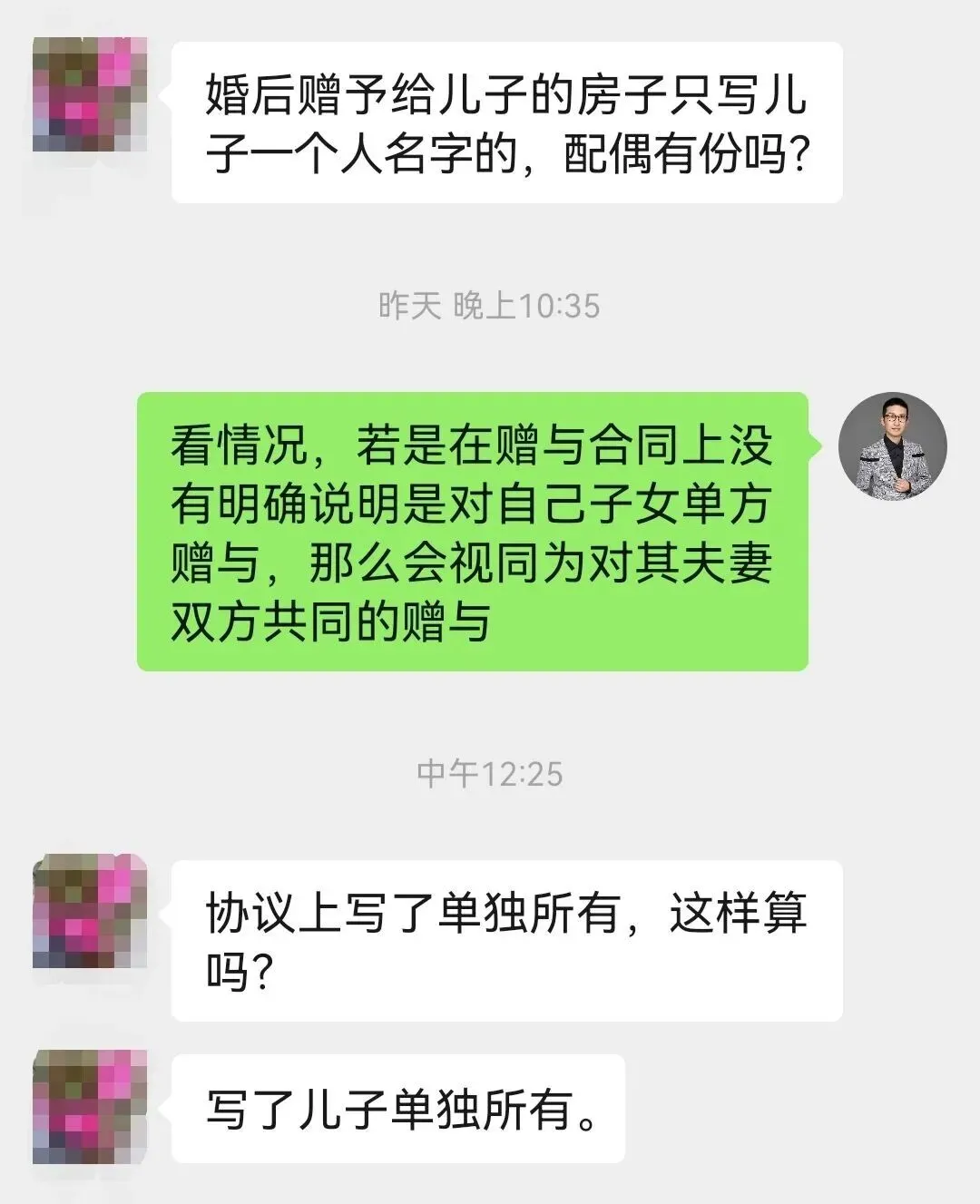

先回答粉丝的问题:婚后父母赠与给子女的房产,只写子女一人名字,配偶有份吗?

答案是:看有没有书面约定。

有人觉得,房产证上只写了我孩子的名字,那当然是他一个人的。这个直觉在法律面前,不够用。

根据《民法典》第1063条,遗嘱或赠与合同中确定只归一方的财产,属于夫妻一方个人财产。反过来理解就是——如果没有明确约定清楚“只给XXX一人,与其配偶无关”,那就属于约定不明。

而最高人民法院关于适用《民法典》婚姻家庭编的司法解释(一)第29条说得很清楚:婚后父母为双方购房出资的,有约定按约定;没有约定或约定不明的,视为对夫妻双方的赠与。

所以,想在“给”的那一刻把归属明确,须做一件事:签一份书面赠与合同,白纸黑字写明:本房产是对子女一方的个人赠与,不属于夫妻共同财产,与其配偶无关。

这一步,不复杂,但极其关键。

02 过户之后,还有三道“混同”的坎

可是,做完这一步就万事大吉了吗?远没有~

赠与合同写得清清楚楚,房子过户到了子女名下,产权在那一刻确实是子女的个人财产。

但财产是动态的。日子过着过着,个人财产和夫妻共同财产混在一起,原本属于个人的财产,慢慢地就有可能成为了夫妻共同的,来举几个例子:

情况一:换房

孩子觉得这套房子地段不好,或者户型不合适,或者老旧了,卖了,然后小夫妻再添点钱,换一套更大的房子。

卖房款打进儿女个人账户,再添点钱买了新房子——哪怕只添了夫妻共同财产的一小部分,这套新房就不再是子女一个人的了。因为购置新房时混同了夫妻共同出资,法律上会被认定为夫妻共同财产。

情况二:加名

房子过户后,配偶说:“既然是一家人,房产证上加上我的名字吧。”

子女出于感情、信任、或者架不住念叨,去不动产登记中心办了变更登记。这一步一旦完成,房子的性质就变了——从个人财产变成了共同财产。而且这个过程,父母可能完全不知情。当初的赠与合同的约定,随即也就失去了作用~

情况三:变现后投资

子女可能不缺房子住,但也不忍心看着父母赠与的房产一跌再跌,于是决定及时止损,房子卖了,拿到一笔现金。

钱握在手里,也不能一直让它趴在银行卡里,于是子女拿去理财/投资,今天买一笔理财支出几万块,下个月本金和利息转回来,卡里多了几百的利息。

那,利息算谁的?根据《民法典》第1062条,投资收益属于夫妻共同财产。

就这样转出去,汇回来,账户里的资金进进出出,本金和收益混在一起,本金和共同收益的边界越来越模糊。将来真要离婚分割的时候,很难说清楚哪部分是个人的、哪部分是共同的。

您看到没?财产给出去之后,会有多种方式发生混同!这往往是父母们不曾看到的地方~

03 三个思路,把“混同”的路径堵上

既然混同在“给出去之后”容易发生,那有没有办法,在给的同时就把后路封住呢?这里给各位家长朋友们提供三个思路,难度和适用场景各不相同:

思路一:用遗嘱替代提前赠与

很多父母都有了一定的财产保全意识,往往会在孩子结婚领证前就把房子过户过去,图个安心,这么做也为了让财产归属更明确。

可是,给出去之后,财产从父母的名字,变成了子女的名字,这意味着,子女就拥有了完全的掌控权,就像刚刚我们分析的那样,房子到了子女手中,子女可以置换、加名、变现,这些父母可能都拦不住,随之就有可能发生混同。

这种失控的问题,可以采用身前不给,身后再给的思路,身前始终把财产放在父母名下,父母心安,也不担心子女婚姻变化会波及到父母的财产,身后以遗嘱的方式留给子女,也能实现定向传承的效果。

根据《民法典》第1063条,遗嘱中明确只归子女一方的财产,同样属于其个人财产。这样既保全了资产到最后一刻的控制权,又避免了生前赠与后子女私自加名、换房等不可控风险。

思路二:父母与子女按份共有房屋

有的父母若是就想在身前把房产传承给子女,登记在子女名下。除了配合赠与合同,明确表示是对子女一方的赠与,与其配偶无关,同时自己可以保留一小部分份额。

保留一小部分份额的好处就是:房产登记在父母和子女名下,将来子女若是要卖房子,加名字,就需要通知到共有人(不动产登记中心通常都会这么要求),这样父母对房产的处分依旧会有知情权,就在一定程度上避免了子女瞒着自己把房子加名字,或者悄悄卖掉房子。

思路三:巧用居住权 + 不动产信托

《民法典》新设的居住权制度(第366-371条)是一个很实用的工具。尤其适合解决父母提前赠与房产给子女,却又担心子女瞒着自己处置房产的情况。

父母可以在过户房产给子女后,紧接着为自己登记居住权——这份权利经登记后具有物权效力,即便子女将来把房子卖了,居住权仍然有效,父母可以继续住,谁也赶不走。

买房者一看到房子登记了居住权,通常也就不会再购买,因为他买了也住不进来,因此做了居住权登记,在一定程度上,就限制了房产的交易。

更进一步,对于资产价值较大的家庭,通过不动产信托制度会是一个防止婚姻财产混同的更为科学的方法:

父母作为委托人,将要赠送给子女的房产不直接给子女,而是装入信托中,信托作为受托人代为管理房产,同时房产变更登记在信托名下,而子女作为信托受益人,依据信托合同约定,可以享受房产的居住权益,或是领取受益金的权益,而不拥有房产,这么一来,即使子女离婚,也不会分割当初装进信托里的财产。

可以进一步了解以下两个有代表性的不动产信托落地的案例:

案例1:国投泰康信托在北京市通州区完成全国首单住宅类不动产信托财产转移登记,为北京市一位老人及其自闭症子女设立不动产信托,帮助老人实现“生前养老照护”与“身后守护子女”的目的;

案例2:中国外贸信托为北京市一位中年市民专业化定制不动产信托“外贸信托—吉量10号”,将物流仓储设施登记为信托财产,根据其意愿将信托收入的50%定向用于慈善捐赠,剩余部分专项用于老人赡养与子女教育。

04 写在最后

今天重点聊了“防混同”的方法,想强调一件事:

做这些安排,从来不是为了帮父母“防着”谁,而是为了守护家庭的和谐以及财产的安全。

当小两口感情好的时候,父母赠与的财产,他们一起享受、一起经营,这是父母对子女的小家庭实实在在的托举。

今天父母做的,只是在最底层铺一张安全网——万一的万一,子女婚姻发生变化,至少当初给出去的那份心意,还能稳稳地落在自己孩子身上。

文中提到的方法:赠与合同、居住权登记、按份共有房屋、不动产信托,这些方法的应用,一方面要结合家庭实际,另一方面只需父母与自己的子女共同完成即可,不需要子女的配偶参与,所以不会影响子女夫妻的感情,如果您有这方面的顾虑,也可以放心使用~

愿,

每个家庭都能将财富保得住、传得好、给到自己想给的人。