投资观点

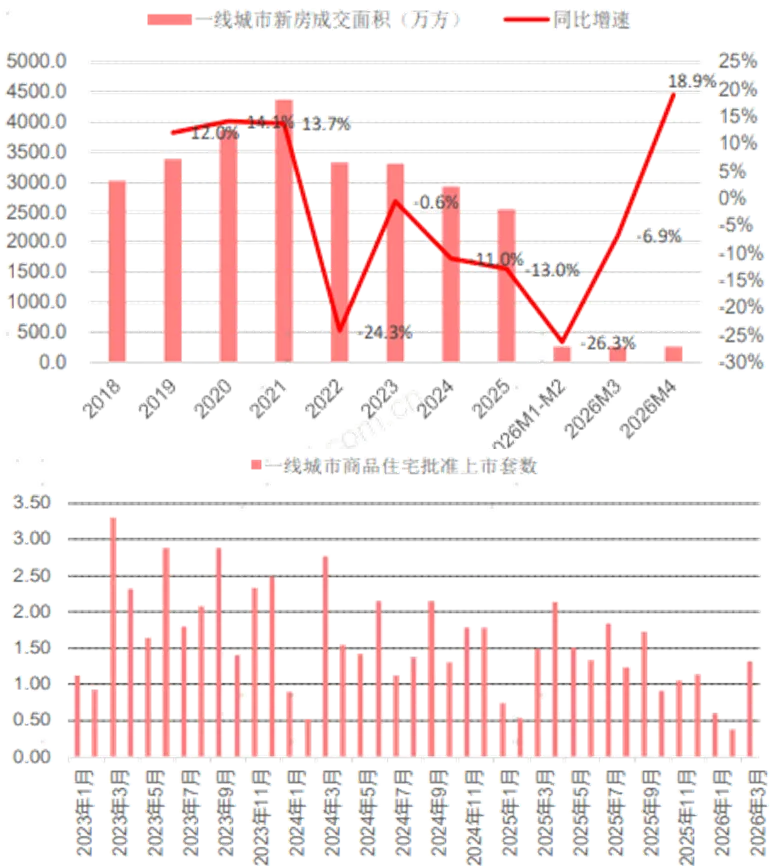

上周新房成交持稳二手房成交增长,土地成交面积同比下降。

市场逻辑

1、上周二手房成交面积保持增长。2026 年第 18 周,全国 30 城新房单周成交面积(网签口径)194.6万平 米,单周同比下降 0.6%;全国 30 城新房累计成交面积(网签口径)3121.4万平米,累计同比下降10.2%。全国 15 城二手房单周成交面积(网签口径)161.5万平米,单周同比增长21.1%;全国 15 城二手房累计成交面积(网签口径)2881 万平米,累计同比下降2.9%。政策层面,中央与地方协同发力稳定房地产市场,政治局会议强调“努力稳定房地产市 场,扎实推进城市更新”;

2、土地成交面积同比下降。第18周,全国100大中城市成交土地规划建筑面积1229.4万平方米,单周同比下降42%。前 18 周,全国 100 大中城市成交土地规划建筑面积37080万平方米,累计同比下降13%。全国 100 大中城市土地成交楼面价为1471元/平米,同比下降3%;土地成交总价236.4亿元,同比下降43%;平均溢价率(4 周移动平均)为7.0%。4月末核心城市成交热度提升,平均溢价率有所回升。

核心数据

深圳放松核心区限购并提高公积金额度,家庭最高可贷351万元;广州推出“卖旧买 新”补贴并提高公积金额度至 360万元。

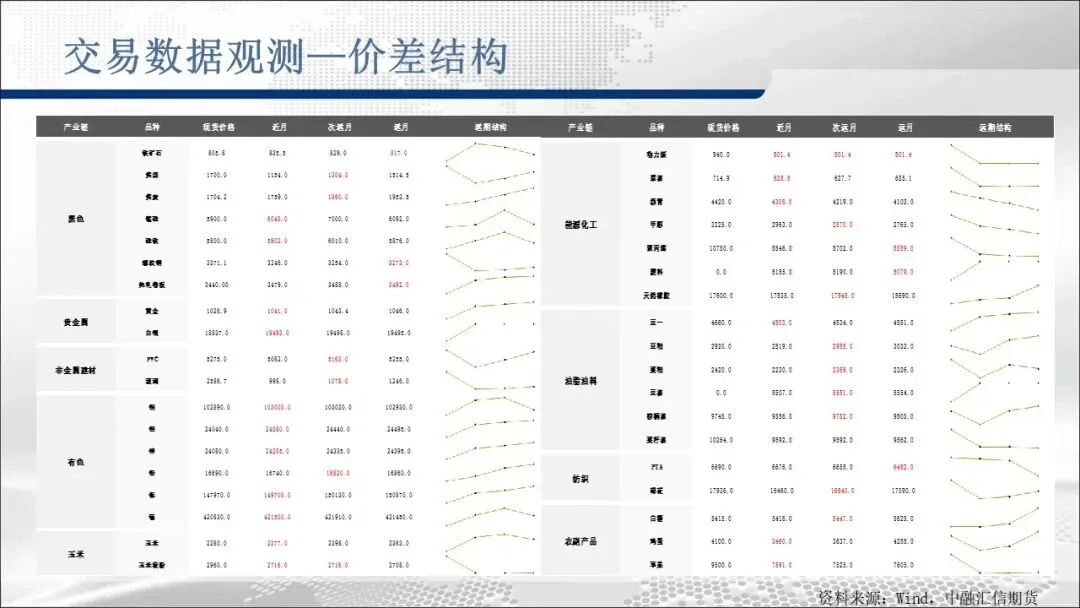

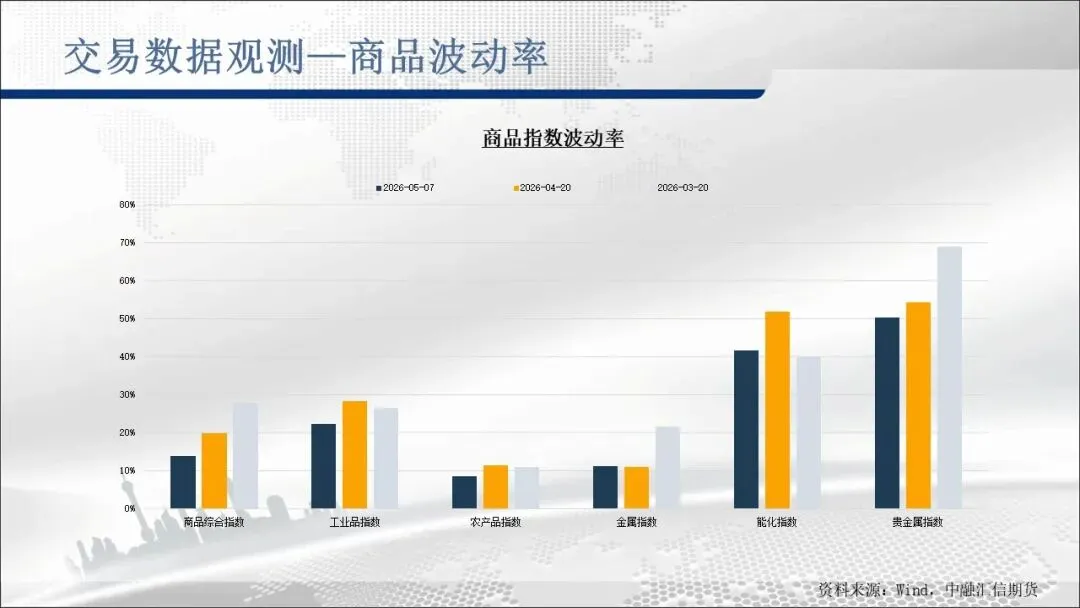

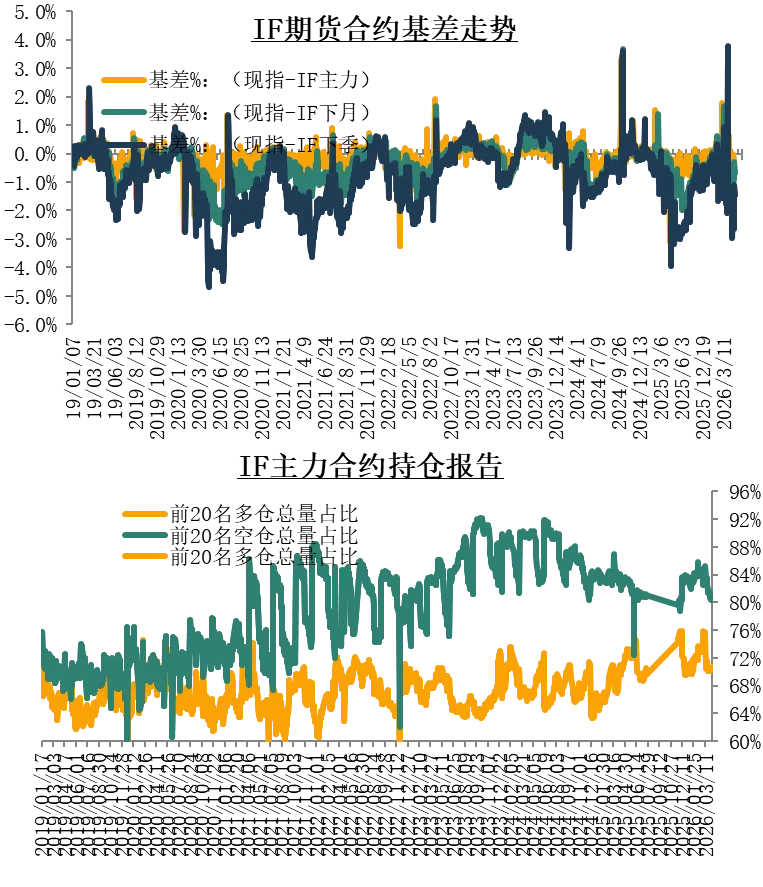

金融市场观测—股指期货

投资观点

指数高位震荡,个股分化回归估值。

市场逻辑

1、现货:上证50、中证500、沪深300均收涨;三股指成交量较上一交易日下降,主力资金净流出;

2、期市: IH、IC、IF均收涨;IF、IC、IH均贴水;

机构持仓方面:IF主力合约收涨,多仓集中度下降,空仓集中度下降;IC主力合约收涨,主力合约多仓集中度下降,空仓集中度下降;IH主力合约收涨,主力合约多仓集中度上升,空仓集中度上升。

3、科创板涨多跌少。

核心数据

周四,主力资金净流出318亿元。

融资余额27125亿,较上周增83亿,融券余额198亿,较上周降2亿。

投资观点

震荡为主。

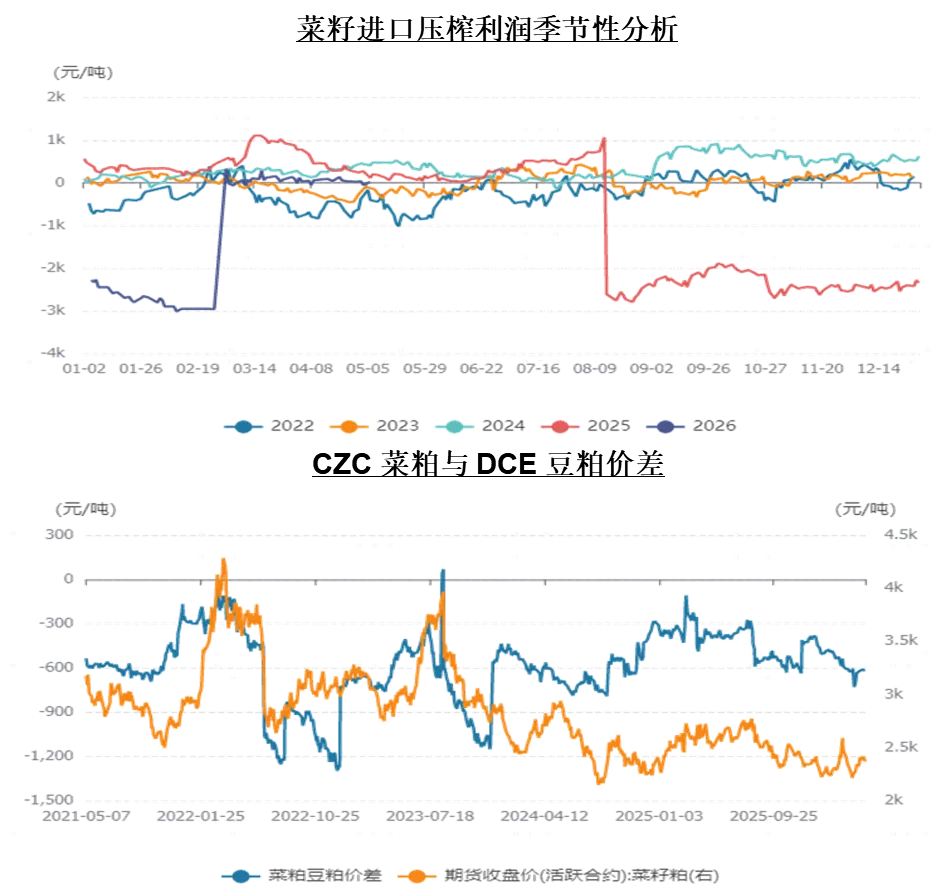

市场逻辑

1、目前来看,国内菜粕供给预期乐观:加菜籽到港正常,国内沿海压榨厂产能恢复,且相对往年,今年也有澳大利亚油菜籽作为补充。

2、需求预期偏乐观:水产养殖消费逐渐恢复,后续菜粕需求或放大。不过,菜粕相对豆粕性价比优势缺失,此不利于其替代需求预期。

3、然而,自美伊战争以来,加菜籽报价已明显提升,从而不仅提升国内进口成本,此也引发部分国内后续进口持续性担忧。

核心数据

1、加拿大统计局的数据显示,截至3月31日,加拿大油菜籽总库存接近1000万吨,高于一年前的784万吨。

2、2025/26年度迄今欧盟油菜籽进口412万吨,同比降低29%。其中,乌克兰为头号油菜籽供应国,进口份额从40.4%降至34.6%。澳大利亚为第二大供应国,份额从40.3%降至30.6%。加拿大为第三大供应国,份额从13.3%增至18.0%。

商品市场观测—鸡蛋

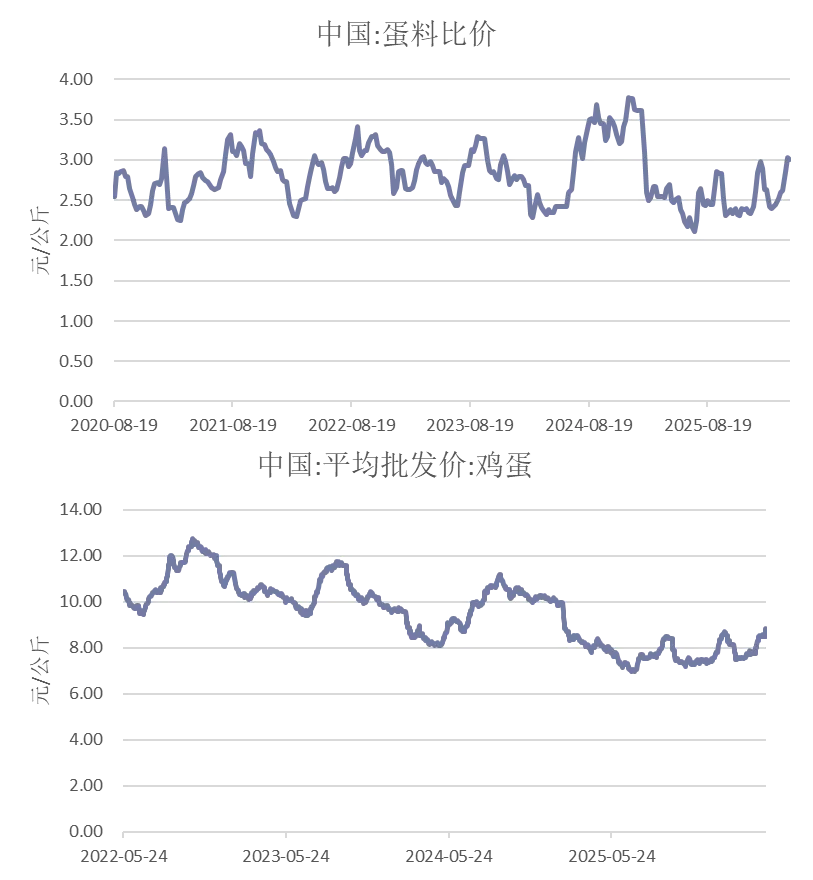

投资观点

关注规模场出栏节奏及下游需求变化,谨慎追高。

市场逻辑

1、现货端:截至2026年5月7日,国内鸡蛋市场呈现假期冲高后高位调整的走势,本周红蛋均价为4.1元/斤,粉蛋均价为4.13元/斤,两者价差仅0.03元/斤,整体较上周上调0.34元/斤,其中主产区均价4.1元/斤,较上周上涨0.28元/斤,主销区均价4.16元/斤,较上周上涨0.3元/斤。

2、供给端:3月全国在产蛋鸡存栏量约13.08亿只,环比增长0.93%,同比增长5.31%,处于近五年均值高位。5月新开产蛋鸡对应2026年1月前后的补栏鸡苗,1月鸡苗销量环比增长约5.18%,新开产数量正在持续增加。2月补栏环比猛增12.5%、3月环比继续增长3.88%,这批补栏将分别在6月和7月以后进入产蛋高峰,中长期供应压力正在以较快速率累积。

核心数据

鸡蛋批发市场周均价为8.55元/公斤,环比涨1.3%,同比高6.2%。5月6日鸡蛋批发均价进一步上行至8.83元/公斤,比节前上升4.1%;5月7日小幅回落至8.78元/公斤,日环比下降0.6%。

策略总结

螺纹钢:基本面数据走弱,但成本端抬升支撑价格。

铁矿:港口库存缓慢去化,节前补库有支撑,但上行动力依旧缺乏。

原油:地缘局势带来原油价格高波动。

工业硅:高库存状态持续,硅价震荡运行。

PTA:短期跟随成本波动,关注供需表现,或延续高位震荡。

纯碱:短期宽幅波动,警惕市场情绪变化。

油脂:生物燃料需求预期已成植物油脂上涨最有利的支撑。

蛋白粕:成本端整体或维持坚挺。

棉花:郑棉底部抬升,仍处于震荡区间。

免责声明

本报告所载的内容仅作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。此报告的内容不构成对任何人的投资建议,而中融汇信不会因接收人收到此报告而视他们为其客户。本报告中的信息均来源于公开可获得资料,中融汇信力求准确可靠,但对信息的准确性及完整性不做任何保证。客户应谨慎考虑本报告中的任何意见和建议,不能依赖此报告以取代自己的独立判断,而中融汇信不对因使用此报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中融汇信期货有限公司的立场。中融汇信可发出其它与本报告所载资料不一致及有不同结论的报告。本报告不可发居间人或让居间人进行代发。未经中融汇信授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

分析师:范国和 执业资格号:F3058776 投资咨询资格号:Z0014795 Email:fanguohe@zrhxqh.com

联系地址:中国(上海)自由贸易试验区东育路255弄5号29层 联系电话:021-51557588

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

地址: 中国(上海)自由贸易试验区东育路255弄5号29层