在房地产交易中,税费计算往往是买卖双方最为头疼的环节。除了常见的商品房,重庆市场上还存在大量如出让地还建房、房改房、经济适用房等特殊性质的房产。这些房产的交易税费与普通商品房存在显著差异。本文将结合2026年最新的重庆税务政策,为您深度拆解各类房产交易过户的税费全貌。

一、通用税费基础:普通住宅与“满二/满五”规则

在进入特殊房产之前,我们需要先明确重庆目前通用的税费框架。根据2026年的最新政策,重庆已全面取消普通住宅和非普通住宅标准,且取消了“两年限售”政策,但税收政策中的“两年”和“五年”时间节点依然关键。

买方主要承担:契税

契税是买方必须缴纳的大头,其税率取决于买方家庭名下的房产套数及房屋面积(以140平方米为界):

* 首套房:

* 面积≤140平方米:税率1%

* 面积>140平方米:税率1.5%

* 二套房:

* 面积≤140平方米:税率1%

* 面积>140平方米:税率2%

* 三套及以上:无论面积大小,统一按3%征收。

卖方主要承担:增值税与个税

虽然法律规定增值税和个税由卖方缴纳,但在实际交易惯例中,这些费用往往转嫁给买方,因此必须纳入成本考量。

* 增值税(约5.3%):

* 不满2年:全额征收5%的增值税,加上附加税(约0.3%),合计约5.3%。

* 满2年(含2年):免征增值税。

* 个人所得税(1%或差额20%):

* 通常按总价的1%核定征收,或按(售价-原值-合理费用)×20%征收。

* 免征条件:必须同时满足“满五”(持有满5年)且“唯一”(家庭唯一生活用房)。

印花税:个人销售或购买住房暂免征收。

二、特殊房产深度解析:出让地还建房与房改房

这部分是交易中最容易“踩坑”的领域。与普通商品房最大的不同在于,这类房产往往涉及土地出让金的补缴。

1. 出让地还建房(拆迁安置房)

还建房分为划拨地和出让地。如果是“出让地”性质的还建房,意味着土地性质已经接近商品房,但在交易时仍需注意以下特殊费用:

* 土地出让金:

虽然名为“出让地”,但部分还建房在初次交易或特定条件下,仍需缴纳土地出让金以获取完全产权。根据重庆市场惯例,这笔费用通常按房屋建筑面积计算,标准约为80元/平方米(具体视地块等级而定)。这笔费用通常由买方承担。

* 交易限制:

需注意该房产是否已取得房产证。根据《城市房地产管理法》,未依法登记领取权属证书的房地产不得转让。如果刚拿到房但未办证,无法过户。此外,部分拆迁安置协议可能约定了5年的限制交易期,需确认是否已过该期限。

* 税费总结:

除常规的契税、个税(视持有年限而定)外,土地出让金是还建房交易中的核心额外成本。

2. 房改房(已购公有住房)

房改房是单位福利分房转为私产的历史产物,其交易核心在于土地性质的变更。

* 土地出让金(关键成本):

房改房原土地性质多为划拨。上市交易时,必须补缴土地出让金,将其转变为出让性质。

* 计算方式:通常按成交价的1%或按房屋坐落位置的基准地价计算(具体视当地税务局核定)。

* 税费特点:

房改房通常房龄较老,评估价可能低于实际成交价,这会影响税费的计算基数。如果房改房满足“满五唯一”,同样可以免征个税。

3. 经济适用房

经济适用房的交易门槛和成本相对较高,投资属性较弱。

* 综合地价款(非税):

这是经济适用房特有的费用。通常需要缴纳房屋成交指导价与原购买价差额的10%(具体比例视政策调整),或者是成交价的特定比例。

* 土地出让金:

同样需要补缴土地出让金,标准参考还建房,约为80元/平方米左右。

* 交易建议:

由于涉及高额的“非税”和土地出让金,经济适用房在二手市场的流通性较差,除非价格极具优势,否则需谨慎入手。

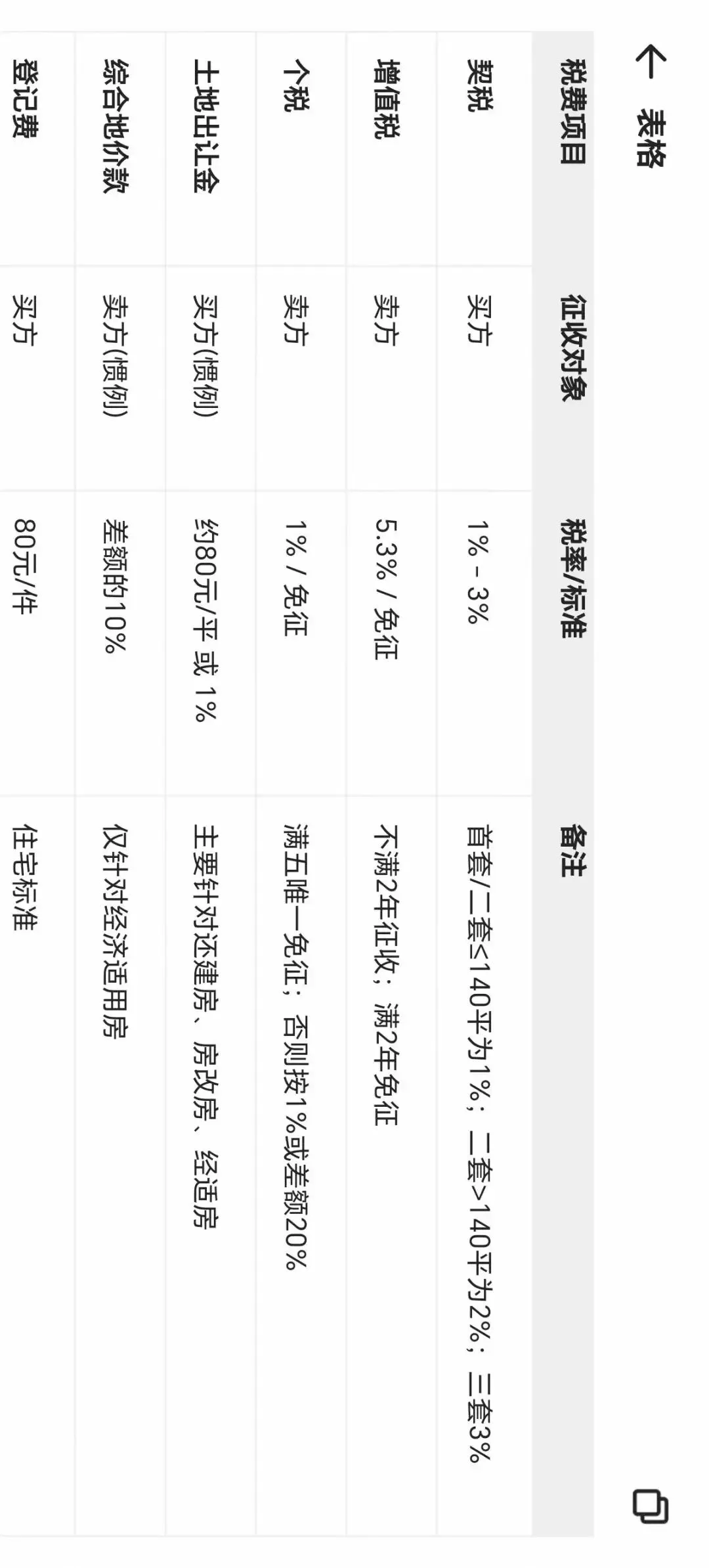

三、2026年重庆房产交易税费速查表

为了方便您快速查阅,以下是各类费用的汇总表:

四、交易建议与风险提示

1. 核实房产性质:在签订买卖合同前,务必查看房产证上的“土地性质”一栏。如果是“划拨”,必然涉及土地出让金;如果是“出让”,则需确认是否已缴纳完毕。

2. “满二”与“满五”的界定:时间计算遵循“孰先”原则,即看契税完税证明时间和房产证登记时间,哪个在前按哪个算。

3. 特殊房产的隐形成本:对于还建房和房改房,除了房价本身,务必将土地出让金(约几千元至上万元)和可能存在的综合地价款计入购房预算。

4. 土地增值税:对于个人销售住房,目前重庆暂免征收土地增值税。但如果是非住宅(如商铺、写字楼)或公司名下的房产交易,则需按规定缴纳高额的土地增值税。

综上所述,重庆的房产交易税费体系虽然复杂,但只要理清房产性质(商品房vs特殊房产)和持有时间(2年/5年),就能精准计算出交易成本。对于特殊性质的房产,建议在交易前咨询当地不动产登记中心或专业税务人士,以免产生不必要的经济损失。