当前南京房产中介市场正经历一场前所未有的“内卷风暴”。

基于深入的市场调研和一线数据反馈,本报告揭示了一个行业内公开的秘密:“新房全返佣”和“二手房只收3000元”等低佣金模式,已占据南京市场60%至70%的绝对主导地位。

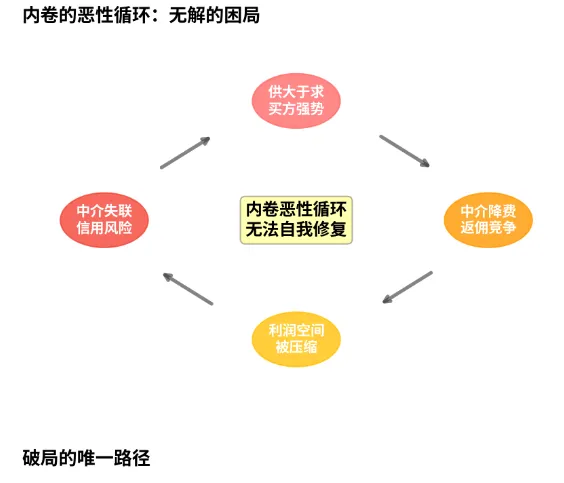

这一现象并非个别机构的恶性竞争,而是供大于求、买方强势市场环境下的必然产物。

本报告认为,中介行业的内卷将愈演愈烈,“返佣不够”的中介机构将面临淘汰。而要终结这种不可持续的商业模式,唯一的破局之道在于宏观市场供需关系的逆转——即房价重回上涨通道。

1. 市场现状:低佣金/返佣模式的绝对统治

1.1 60%-70%的市场占比:从“破局者”到“生存底线”

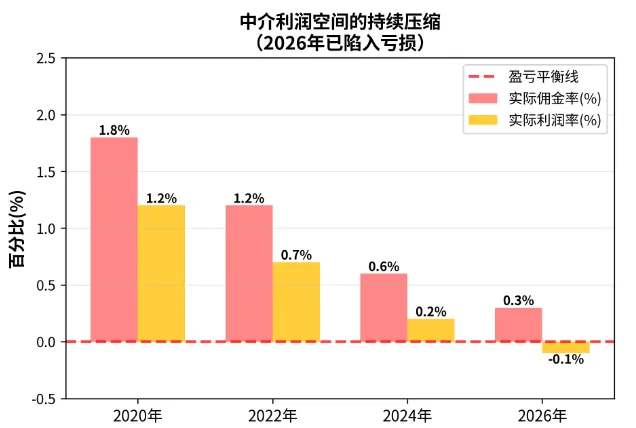

曾几何时,按房产总价1%至2.4%收取佣金是南京中介行业的铁律 。然而,自2023年“X象找房”等机构打出“二手房3000元、新房5000元”的口号以来 ,这一防线已被彻底击穿。

综合2026年最新的市场实地调研、抖音等社交平台的实时数据 ,我们得出了一个惊人的结论:“新房全返佣”和“二手房只收3000元”目前已占据南京中介市场60%至70%的份额。

这意味着,在当前的南京楼市中,绝大多数交易都是在极低的佣金水平下完成的。

1.2 “大白于天下”的行业规则

这一现状在行业内部和广大购房者群体中早已不是秘密。在抖音、小红书等平台上,购房者交流的不再是“哪家中介服务好”,而是“哪家中介返佣多”。

中介为了获客,不得不将开发商给出的佣金(通常在数万元不等)绝大部分甚至全部返还给购房者,自己仅保留极少的“辛苦费”。

对于二手房,按套固定收费(如3000元或5000元)也已成为主流操作。

2. 内卷的深层逻辑:供需失衡下的必然结果

低佣金模式的全面普及,绝非简单的“价格战”,其背后有着深刻的宏观经济与市场逻辑。

2.1 供大于求:买方市场的绝对强势

当前南京乃至全国的房地产市场,正处于明显的“供大于求”阶段。新房库存高企,二手房挂牌量激增,而购房需求却因经济预期和收入预期变化而显著萎缩。在这种极端的买方市场下,购房者掌握了绝对的议价权。

2.2 服务的同质化与价值重估

在传统模式下,中介机构凭借信息不对称赚取高额佣金。然而,随着贝壳等平台的发展和互联网信息的透明化,房源信息已不再是稀缺资源。

对于购房者而言,大多数中介提供的带看、签约、过户等基础服务高度同质化,根本无法支撑动辄数万元的佣金价值。当购房者意识到这一点,且手中握有主动权时,中介降费便成了必然。

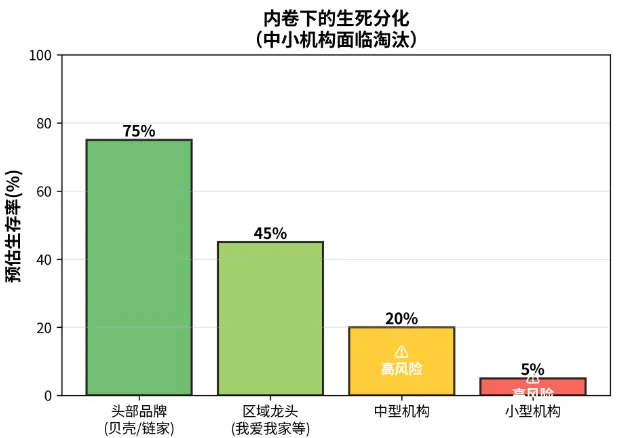

3. 趋势预判:内卷将愈演愈烈,生死存亡的考验

3.1 “返佣不够的基本死路一条”

基于当前的供需格局,本报告做出明确预判:南京中介市场的内卷不仅不会停止,反而会愈演愈烈。

在购房者极其稀缺的市场中,客户是唯一的生命线。为了抢夺这仅有的客源,中介机构之间的底线将被不断突破。在同等房源和服务下,购房者必然选择返佣最高、收费最低的中介。

这意味着,那些仍然试图维持较高佣金率、或者返佣力度不够的中介机构,将迅速失去市场份额,面临“死路一条”的结局。

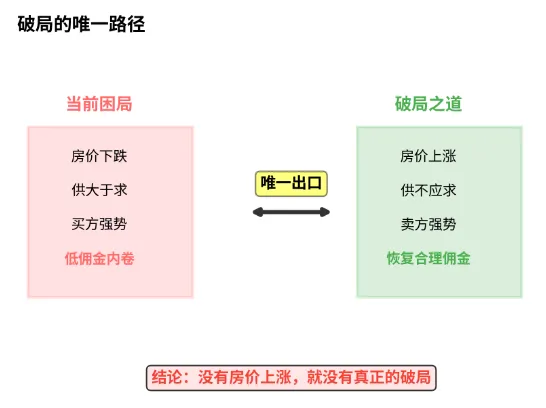

4. 破局之道:唯一的出口是“房价上涨”

面对如此残酷的内卷,中介行业该如何突围?

许多业内专家呼吁通过“提升服务质量”、“数字化转型”、“打造差异化品牌”来摆脱价格战。然而,本报告认为,这些所谓的突围路径在当前的极端买方市场下,显得苍白无力且不切实际。

当购房者唯一看重的是“你能返我多少钱”时,任何增值服务都无法转化为溢价。

终结这种极端内卷模式的唯一途径,是宏观市场供需关系的逆转——即房价重回上涨通道。

逻辑非常清晰:

1.只有房价重新上涨,市场预期才会反转,购房需求才会大量释放。

2.当市场从“供大于求”转变为“供不应求”(卖方市场)时,房源将重新成为稀缺资源。

3.此时,买方为了抢到好房源,将不得不接受中介设定的合理佣金标准,买方强势的议价权将被削弱。

4.中介机构才能重新夺回定价权,行业利润率得以恢复。

在房价没有实质性回暖、供需关系没有根本性改变之前,任何试图终结低佣金模式的努力,都注定是徒劳的。

5. 结语

南京房产中介市场60%-70%的“新房全返佣”和“二手房只收3000元”占比,是当前房地产市场寒冬的一个缩影。它残酷地揭示了在供需失衡的重压下,一个服务行业的生存底线可以被击穿到何种地步。

对于广大中介从业者而言,认清现实是活下去的第一步。

在等待宏观市场回暖的漫长冬夜里,如何在这场“返佣不够就死”的绞肉机竞争中控制成本、规避信用风险、活到春天,是每一个机构都需要深思的生死命题。