2025年,深圳二手房均价从6.3万/㎡跌至4.6万/㎡,跌幅约27%。

一对南山夫妻,2021年首付300万买的房,如今账面浮亏超200万,月供比同小区租金高1.5倍。

在深圳,“买房=暴富”的时代结束了。

但这不代表你要躺平。

这篇指南,教你用“租房+金融”的组合拳,在深圳守住财富,甚至跑赢买房族。

一、先算账:为什么深圳买房不再是“必选项”?

1. 租售比:买一套 = 租58年

2025年深圳数据:平均房价约5.16万/㎡,平均租金约73.3元/㎡·月。

租售比:1:704(即需要租58年才能回本)。

国际警戒线:1:300(深圳远超此线,房产泡沫依然存在)。

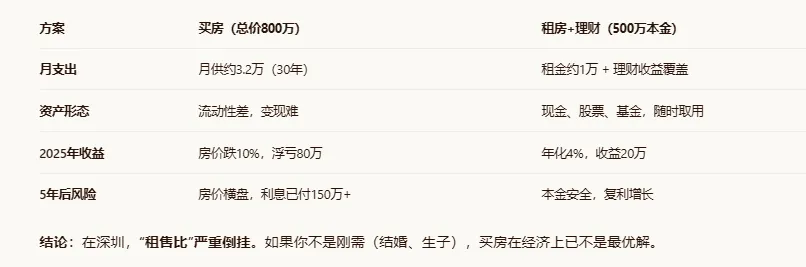

2. 机会成本:500万本金的不同命运

假设你有500万现金(或能凑齐首付):

二、避险策略一:低成本居住(深圳政策红利)

1. 保障性租赁住房(保租房)

是什么:政府支持的“便宜房”,租金为市场价的60%-90%。

申请条件(深圳2025政策):

深户或持有效居住证

在深圳正常缴纳社保

本人及配偶在深圳无房

未正在享受其他住房保障

怎么申请:

线上:“i深圳”APP → 住房服务 → 保障性租赁住房

线下:各区住房保障窗口

优势:

租金锁定:合同期内涨幅受限

稳定性:通常可签3年,续租优先

成本:比市场价低20%-40%

案例:

小陈,南山科技园程序员,租住西丽保租房(45㎡),月租3200元,而同小区市场价4500元。年省1.5万。

2. 共有产权住房(折中方案)

是什么:你和政府各占一部分产权,你只买一部分,降低总价。

适合谁:

想有“房本”安全感,但预算不足

未来可能离开深圳,需要资产变现

深圳政策:

个人产权份额50%-70%

5年后可转让(政府优先回购)

价格约为市场价的50%

风险提示:共有产权流动性差,不要把它当投资品,只能当“消费升级版租房”。

三、避险策略二:把“房钱”变成“钱生钱”

1. 核心逻辑:从“砖头”转向“现金流”

买房思维:押注资产升值(高风险,低流动性)

租房思维:追求现金流(低风险,高流动性)

2. 资产配置方案(10万-500万通用)

假设你每月省下1万(不买房少付的月供/首付积累):

深圳特色推荐:

REITs(房地产信托基金):买深圳产业园、保租房的REITs,享受租金分红,不用当房东也能收租。

红利指数:深圳本地高分红企业(如公用事业、银行),现金流稳定。

3. 避坑:别把“不买房”变成“乱投资”

❌ 别炒股:散户90%亏钱,你不是例外

❌ 别买理财型保险:流动性差,收益低

❌ 别投P2P/民间借贷:血本无归

✅ 只投看得懂的:指数基金、国债、REITs

四、避险策略三:用“人力资本”对冲“资产风险”

1. 深圳打工人最大的资产:你自己

在深圳,工资涨幅可能比房价涨幅快

你的技能升值,比房子升值更可控

2. 投资自己(收益率最高的“房产”)

案例:

阿琳,龙华厂妹,花1年学跨境电商运营,跳槽到坂田大卖,月薪从6000涨到1.5万。这比买房回报率高得多。

五、风险评估:什么时候该破例买房?

1. 必须买房的信号

✅ 结婚,对方家庭强烈要求

✅ 孩子要上学,需要学位(但注意:深圳学位政策常变)

✅ 收入极其稳定(公务员、国企),且公积金能覆盖月供

2. 坚决不买的信号

❌ 掏空“六个钱包”凑首付

❌ 月供超过家庭收入的50%

❌ 打算3年内离开深圳

❌ 工作不稳定(互联网大厂裁员风险)

3. 自测题(回答“是”≥3个,别买)

我买房主要是怕“以后更买不起”?

我首付需要借30%以上?

我月供占工资40%以上?

我未来5年可能换城市?

我对深圳楼市政策一无所知?

六、写在最后

在深圳,“不买房”不是失败,而是理性的资产配置。

给深圳打工人的建议:

住:申请保租房或租次新房,把房租控制在工资的30%以内

投:每月定投指数基金(如沪深300),代替“还月供”

学:每年拿出1-2万投资技能,这是你真正的“核心资产”

等:如果真想买房,等租售比回到1:400以内(目前1:704)

最后一句:

房子是工具,不是目的。

在深圳,现金流 > 资产泡沫,能力 > 砖头。