滨湖和政务房价都涨了,26年4月合肥二手房完整数据发布!

- 2026-05-30 11:11:28

3月,合肥二手房成交量突破1.1万套,创下近五年新高;4月,成交量虽小幅回落,但近9000套的销量,依然表现极为优异。(数据源:中墅生活,仅供参考)

▲合肥全平台成交数据

那4月二手房成交详情如何?

又到了每月一度的二手房数据分享时间,班长统计了贝系4月份详细成交情况,分享给大家。(数据为贝系,延迟15天显示,所以每月15号以后统计发布)

阅前说明:

1.数据来源于贝壳,不代表2026年4月份合肥所有成交二手房数据,主要看一个趋势;

2.数据为不完全统计,仅供参考;

3.数据筛选去掉了车位、商业和写字楼,与贝壳每日指数有一定出入。

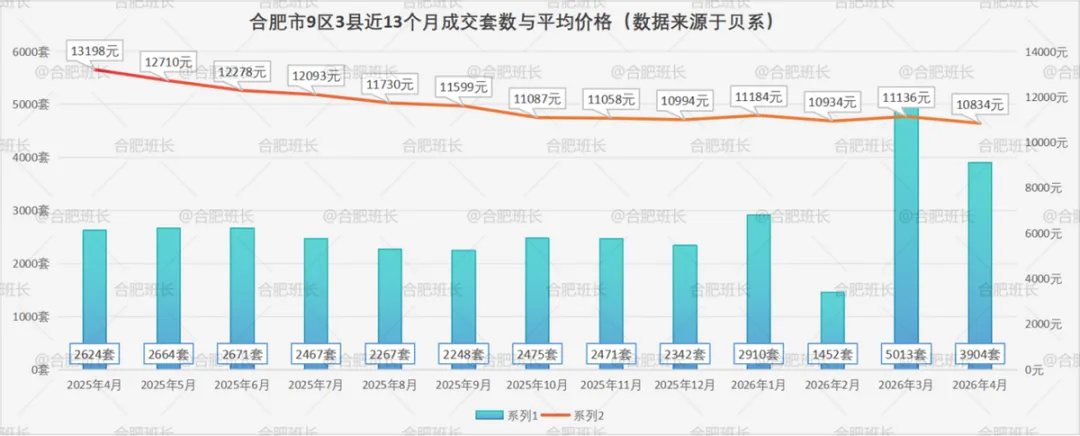

2026年4月份成交简报:

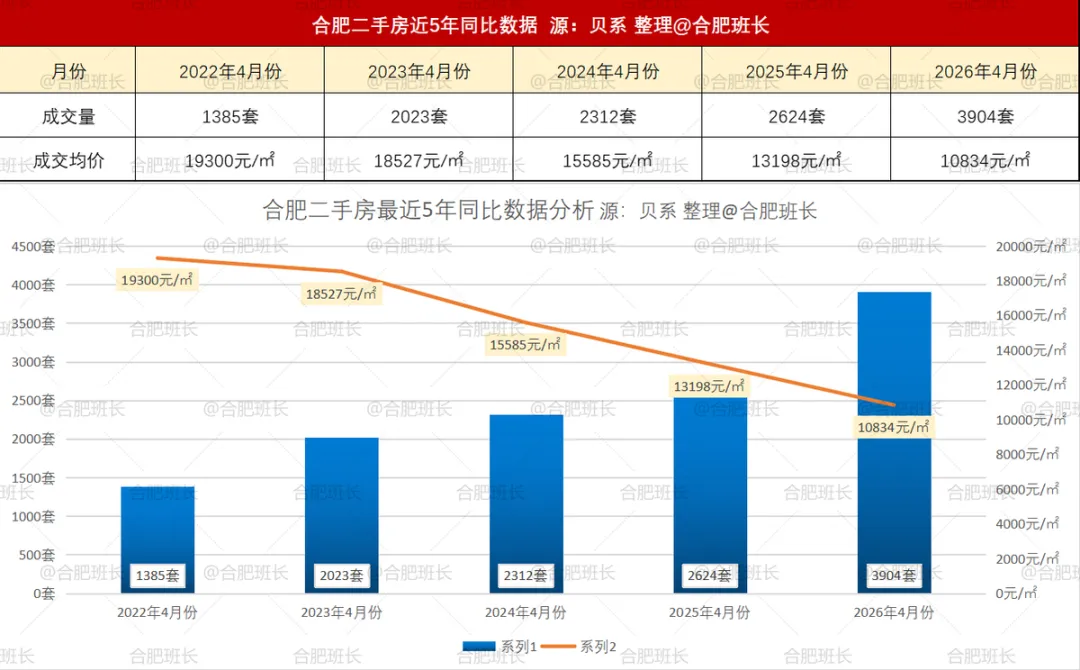

4月贝系平台成交:3904套;

环比3月(5013套):下滑22.12%;

同比2025年4月(2624套):上涨49%;

成交总面积:39.08万方,环比下滑(4月50.08万方)21.97%;套均面积:100㎡;

全市成交均价:10834元/㎡,环比下滑2.71%,最高成交单价约4.53万/㎡。

本月销量环比有所下滑,但同比上涨49%,而且滨湖、政务、新站、经开等区县均价上涨,最高涨幅7.58%。

▲2026年4月份合肥二手房成交简报

▲近5年合肥二手房成交同比数据

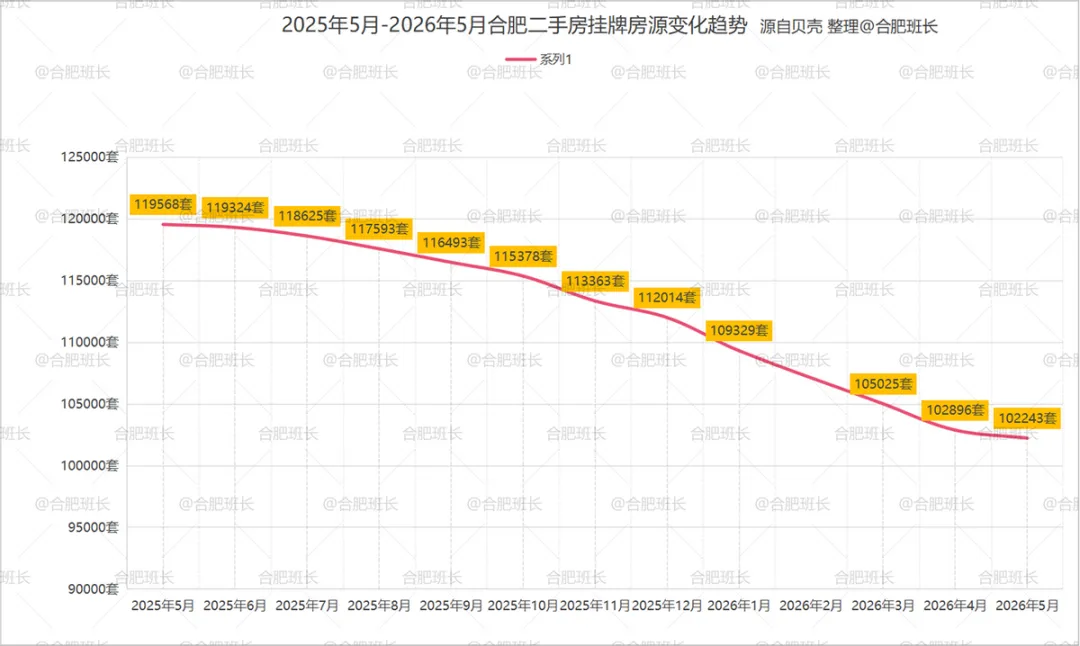

挂牌房源数据方面5月16日统计二手房挂牌房源共102243套,较4月16日统计的102896套,减少653套。

从数据上看,自2025年6月开始合肥挂牌房源逐月下降,最近11个月下降17325套,月均减少1575套。

▲2026年5月份统计前端二手房挂牌数量

▲合肥挂牌房源数量变化趋势

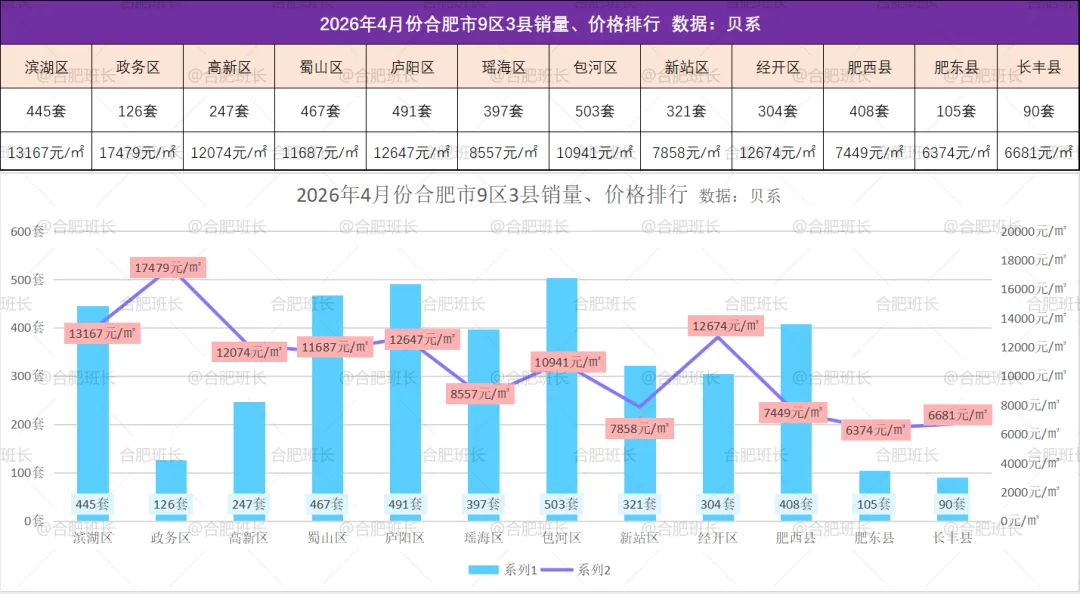

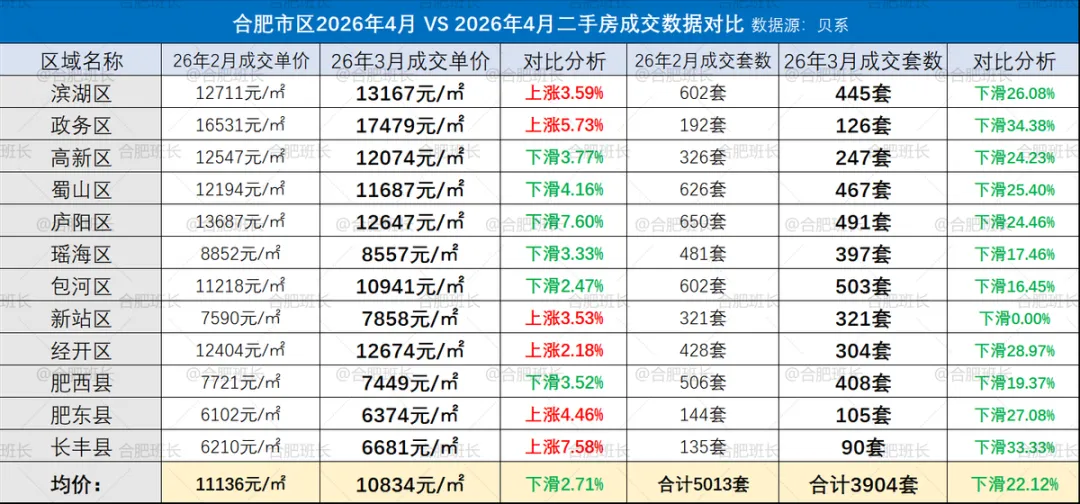

26年4月份合肥9区3县仅新站区销量持平,其他区县销量环比均下滑,最大降幅33.33%。

▲26年4月VS26年3月各区县销量和价格变化情况

2026年4月份单价、面积和总价成交占比:

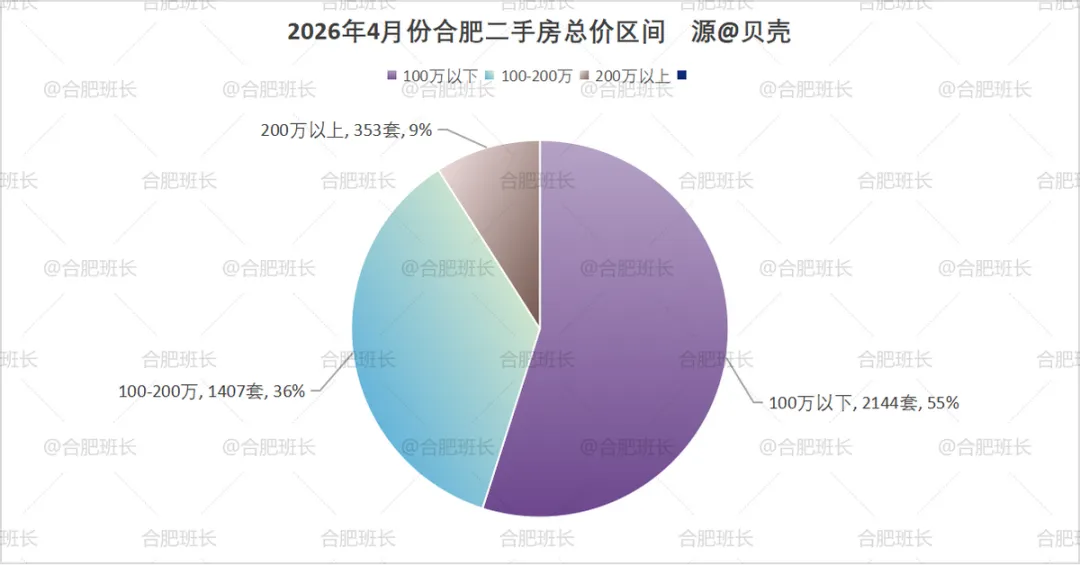

本月二手房依然以200万以下总价为主,成交占比超91%(100万以下占比超55%、100-200万也有36%成交占比),200万以上成交不足9%。

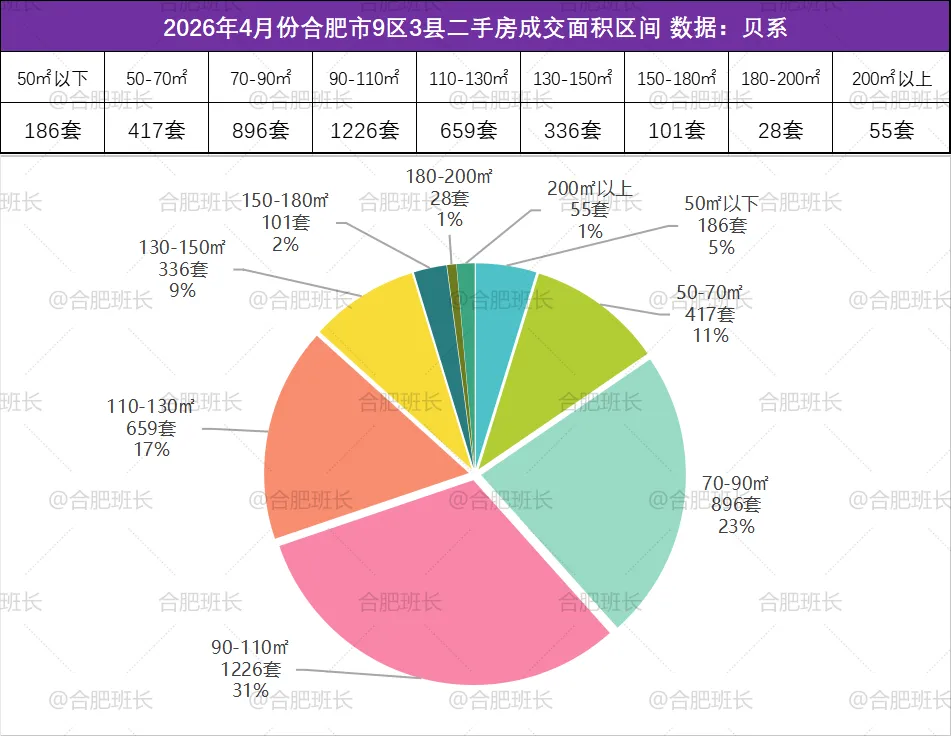

成交面积:90-110平成交最多,占比31%;70-90平和110-130平各有23%和17%成交占比;50-70平和130-150平分别占比11%和9%,与3月份数据相近;

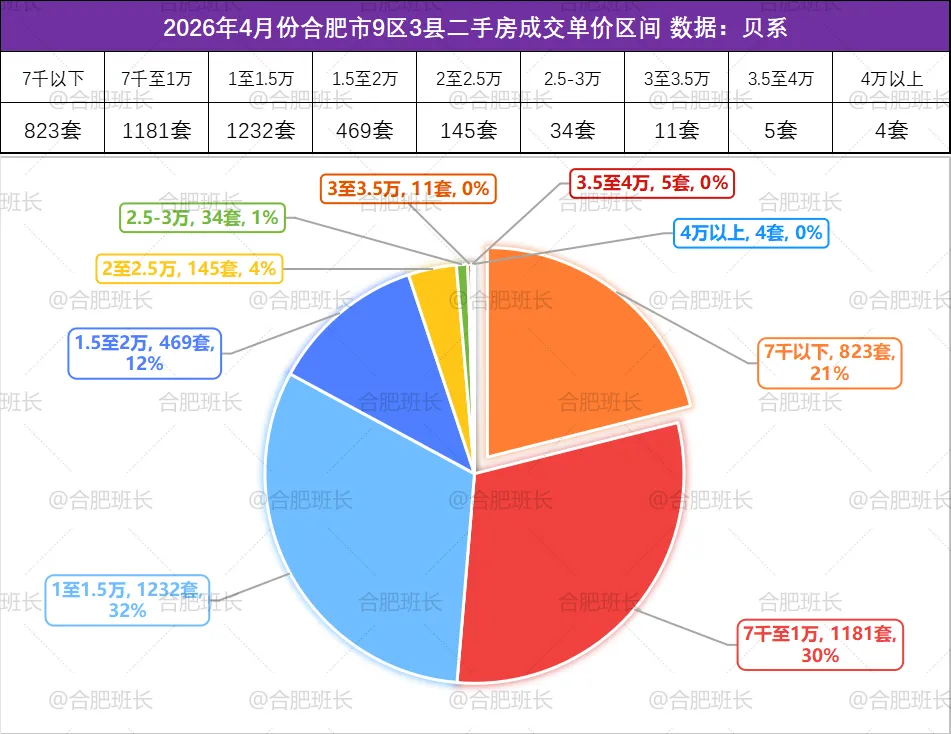

成交单价:1至1.5万成交最多,占比32%;其次是7千至1万,占比30%;7千以下占比21%,1.5至2万占比12%;总体来看,1.5万以下成交占比超82%,1万以下占比51.3%,单价2万以上占比则仅有约5.1%;

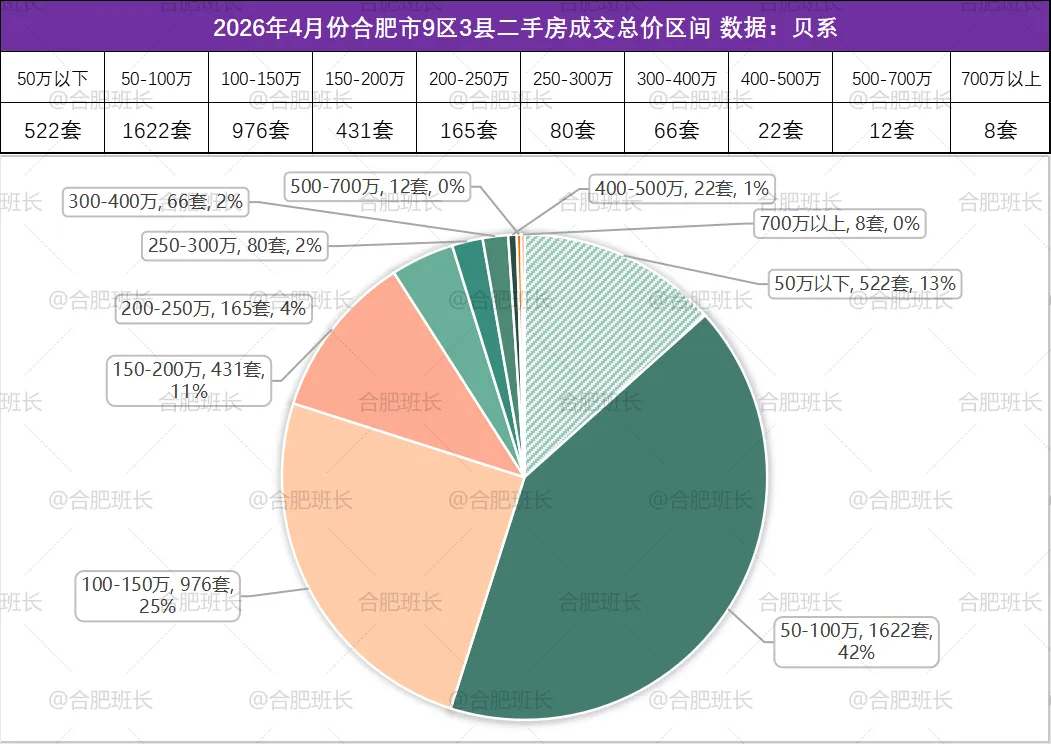

成交总价:50-100万成交最多,占比高达42%;其次是100-150万的25%;50万以下和150-200万各有13%和11%成交占比;总体来看,100万及以下成交占比近55%,150万及以下占比近80%,200万以上仅占约9%。

▲26年4月份合肥二手房面积分布比例

▲26年4月份合肥二手房单价分布比例

▲26年4月份合肥二手房总价分布比例

我们再分区域来看一下成交情况:

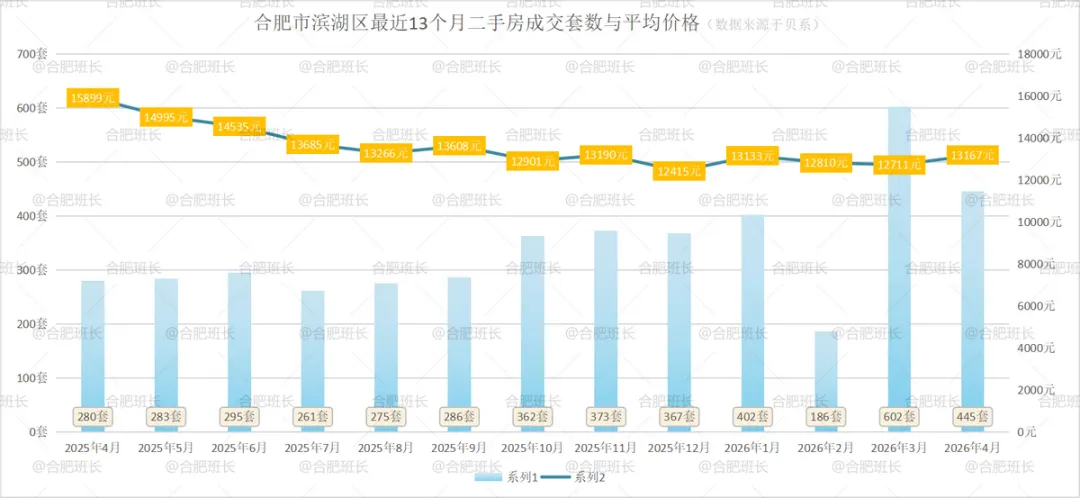

滨湖区26年4月份共成交445套二手房,均价13167元/㎡,平均成交总价143万、面积105平米,成交量环比下滑26.08%,均价上涨3.59%。

历史数据看,本月销量环比虽然略有下滑,但445套的成交依然属于高位,均价也再度涨至1.3万+。

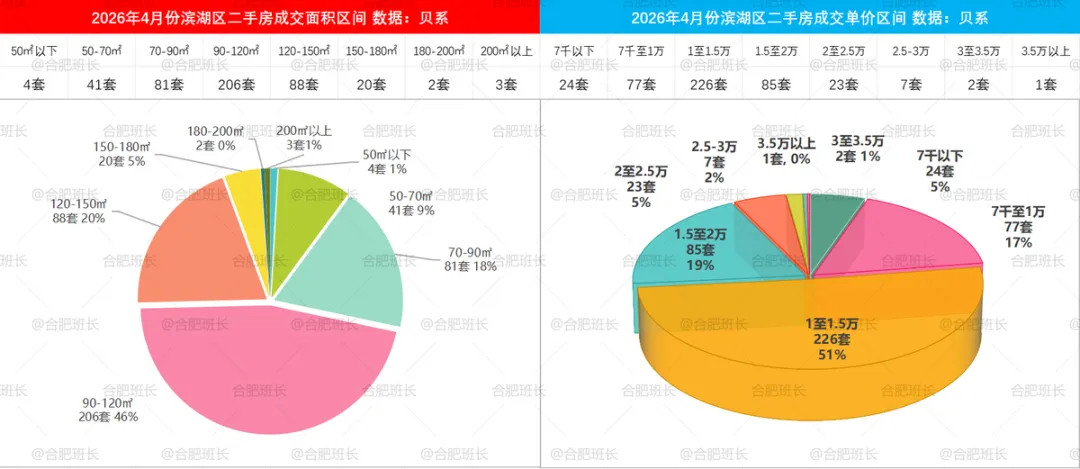

2026年4月90-120平最受欢迎,成交占比46%;其次是120-150平和70-90平的20%、18%;总体上120平及以下占比近75%。

单价方面,1至1.5万占比51%;其次是1.5至2万的19%和7千至1万的17%;本月3万以上仅3套成交,2万以上则有33套,占比7%,比3月略有上涨。

▲26年4月份滨湖区面积、单价成交区间

滨湖新区热点小区方面:宝能城成交15套,均价1.05万;保利海上五月花成交14套,均价1.2万;保利和盛公馆成交8套,均价1.16万;滨湖假日成交20套,均价1.39万;滨湖金茂悦成交4套,均价1.59万;

春晖园成交6套,均价1.9万;公元天下成交9套,均价1.17万;保利和光尘樾成交5套,均价1.85万;万科蓝山成交9套,均价1.53万;禹洲绿城兰园成交6套,均价2.23万;中海滨湖公馆成交9套,均价1.16万。

▲26年4月滨湖区成交单价、总价TOP10

26年4月单价超3万3套房源分别来自滨湖双玺、皖新朗诗绿郡和信达公园里一期,单价最高房源来自滨湖双玺,1套155平洋房,单价3.71万;

总价最高房源则来自文一塘溪津门镇淮府,1套386平别墅,总价802万,单价2.08万。

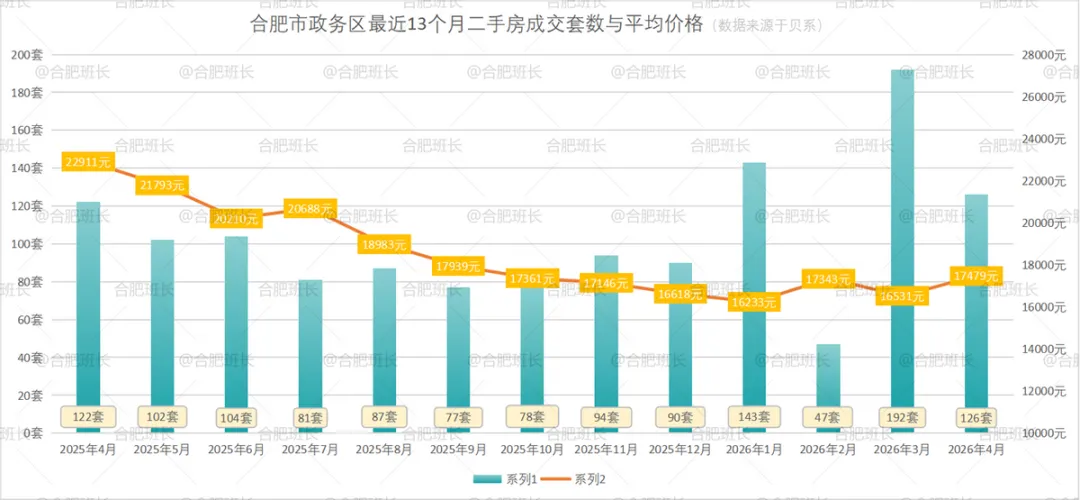

政务区26年4月份共成交126套二手房,均价17479元/㎡,平均成交总价192万、面积104平米,成交量环比下滑34.38%,均价上涨5.73%。

本月1.75万的均价达到了近7个月最高。

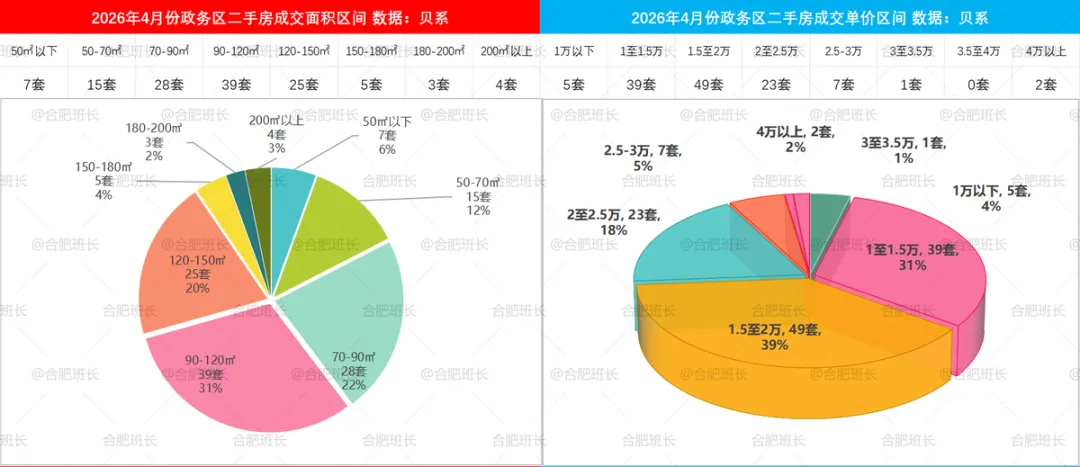

2026年4月90-120平成交量最多,成交占比31%;其次是70-90平和120-150平的22%、20%;总体上120平及以下占比超70.6%,150平以上则在9%左右。

单价方面,1.5至2万占比39%;其次是1至1.5万的31%;2至2.5万占比18%;本月3万以上仅3套成交,2万以上则有33套,占比达26.2%,略高于3月份。

▲26年4月份政务区面积、单价成交区间

政务区热点小区方面:置地栢悦公馆成交3套,均价3.61万;天鹅湖购物中心imore公寓成交4套,均价1.3万;华润凯旋门成交7套,均价2.1万;恒大华府成交4套,均价1.7万;保利香槟国际成交7套,均价1.74万。

▲26年4月政务区成交单价、总价TOP10

26年4月政务区单价超4万房源有2套,分别来自合肥融创一号院融公馆、置地栢悦公馆;本月单价、总价最高均来自融创一号院,166平房源,单价4.53万、总价752万。

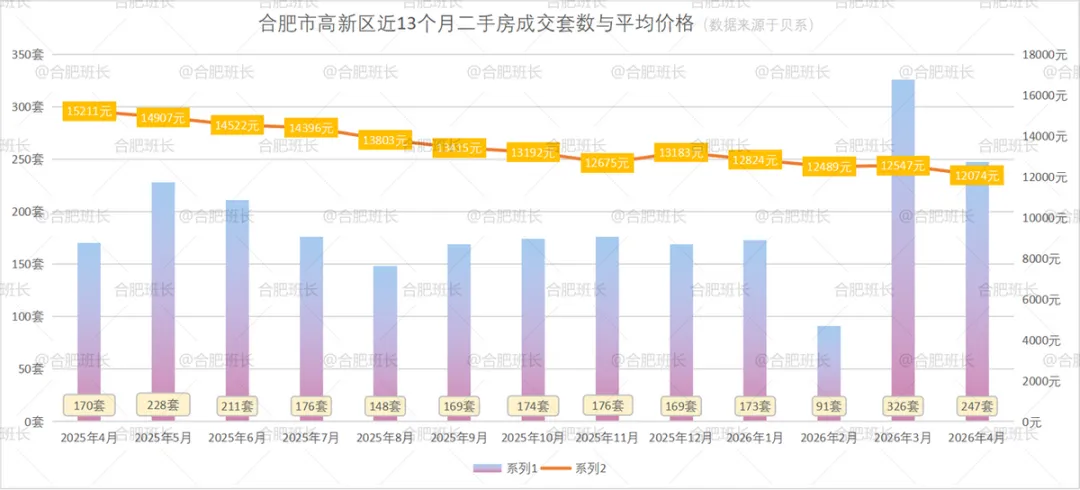

高新区26年4月份共成交247套二手房,均价12074元/㎡,平均成交总价138万、面积106平米,成交量环比下滑24.23%,均价下滑3.77%,量价环比均有下跌。

从图中可以看出高新区3月的销量猛涨,4月同样表现不俗。

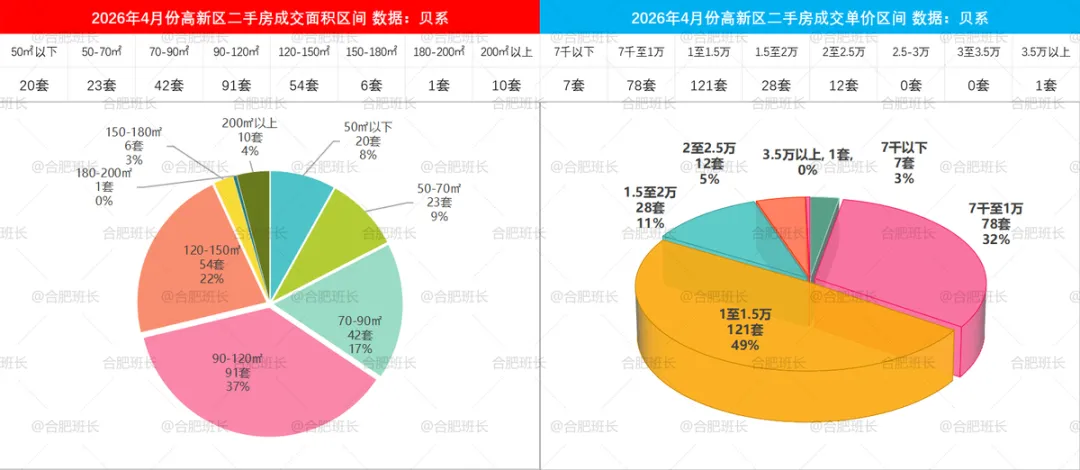

2026年4月90-120平成交量最多,成交占比37%;其次是120-150平和70-90平的22%、17%;70平以下也有17.4%成交占比;总体上120平及以下占比71.3%,150平以上则不足6.9%。

单价方面,1至1.5万成交占比49%,接近半数;其次是7千至1万的32%;1.5至2万占比11%;7千以下也有3%;本月2.5万以上仅1套成交,2万以上也仅有13套。

▲26年4月份高新区面积、单价成交区间

高新区热点小区方面:旭辉湖山源著成交3套,均价2.93万;祥源金港湾公馆成交5套,均价1.73万;祥源城成交10套,均价1.34万;西子曼城成交7套,均价1.13万;望江台成交13套,均价1.29万;

龙湖光年成交4套,均价2.09万;蓝光雍锦半岛成交5套,均价1.61万;国轩K西嘉成交10套,均价1.26万;保利柏林之春成交11套,均价9066元/平,伟星万科星遇光年成交1套119平房源,单价1.29万。

▲26年4月高新区成交单价、总价TOP10

本月高新区单价最高房源依然来自旭辉湖山源著,1套308平房源,单价4.16万、总价1280万,同样为总价最高房源;从单价上看,2.5至4万价格区间出现了断层。

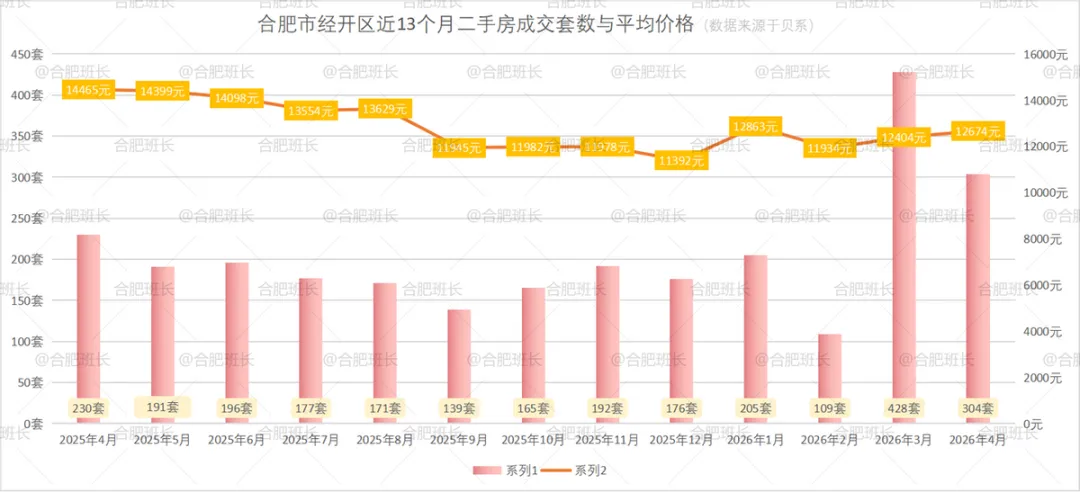

经开区26年4月份共成交304套二手房,均价12674元/㎡,平均成交总价144万、面积107平米,成交量环比下滑28.97%,均价上涨2.18%。

经开区4月份成交的304套仅次于3月份,均价则仅低于1月份,高于2、3月份。

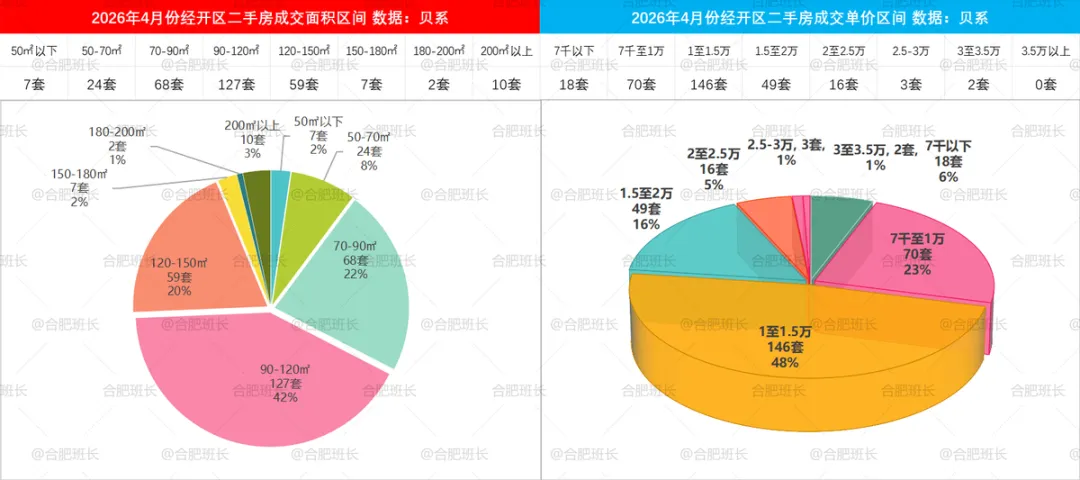

2026年4月经开区90-120平成交量最多,成交占比42%;其次是70-90平和120-150平的22%、20%;总体上120平及以下占比74.3%,150平以上则仅6%。

本月经开区单价方面,1至1.5万成交占比48%;其次是7千至1万的23%;1.5至2万占比16%;1.5万以下占比77%;本月2万以上有21套成交。

▲26年4月份经开区面积、单价成交区间

经开区热点小区方面:中环紫荆公馆成交5套,均价1.5万;中海上东区成交8套,均价2.06万;皖投万科产融中心成交5套,均价1.44万;世茂翡翠府邸成交11套,均价1.3万;融创城成交39套,均价1.34万;

绿城玫瑰园成交10套,均价2.57万;龙湖翠湖壹号成交4套,均价1.5万;公园万象成交12套,均价1.71万;次新小区皖投云启锦上、皖投云锦台和皖投云启锦悦也有房源成交。

▲26年4月经开区成交单价、总价TOP10

本月绿城玫瑰园成交表现持续亮眼,单价TOP10有7套来自该小区,1套204平房源,单价3.21万为月度单价冠军;

总价冠军同样来自绿城玫瑰园,一套面积599平别墅,总价高达1906万,同样是合肥本月总价最高。

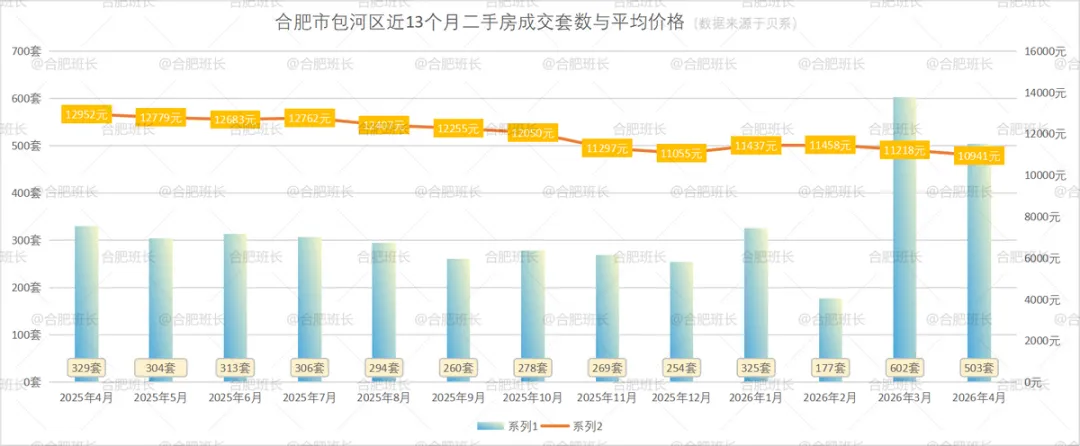

包河区26年4月份共成交503套二手房,均价10941元/㎡,平均成交总价115万、面积100平米,成交量环比下滑16.45%,均价下滑2.47%。

包河区4月503套的数据仅次于3月份,不过均价再度回落至1.1万以下。

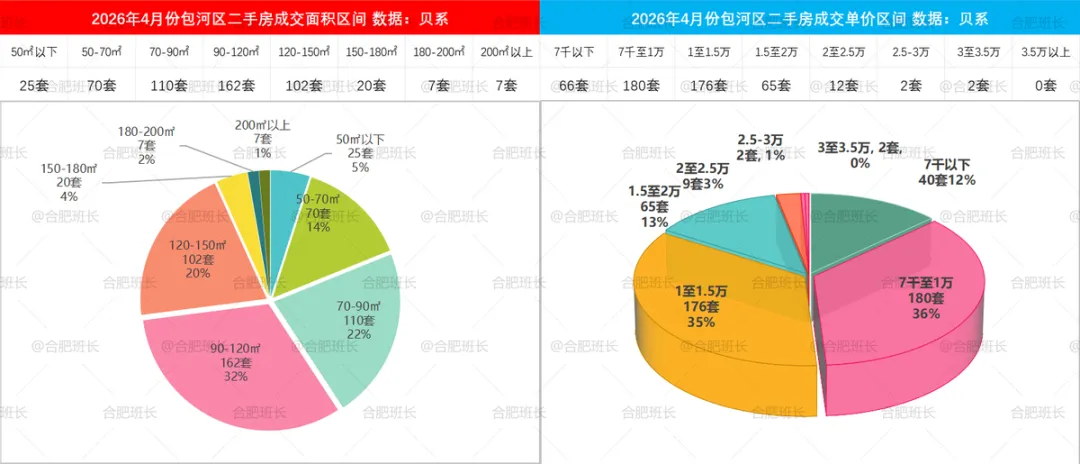

2026年4月包河区90-120平成交量最多,成交占比32%;其次是120-150平和70-90平的20%、22%;总体上120平及以下占比73%,150平以上则不足7%。

本月包河区单价方面,7千至1万成交占比36%,1至1.5万成交占比35%,两个区间成交量相当;1.5至2万占比13%;7千以下占比也有12%;本月2万以上有16套成交,略高于3月份。

▲26年4月份包河区面积、单价成交区间

包河区热点小区方面:中海悦府成交3套,均价2.15万;星澜湾成交2套,均价2.09万;招商雍境湾成交3套,均价1.19万;万科朗拾森屿成交3套,均价1.67万;

绿地御徽成交3套,均价1.73万;锦绣龙川成交7套,均价1.55万;恒大水晶国际广场成交6套,均价1.15万。

▲26年4月包河区成交单价、总价TOP10

本月单价最高两套房源均来自桐城路小区,1套43平房源,单价3.44万为月度最高;中海央墅成交1套336平房源,总价898万,总价月度最高,益力檀宫也成交一套369平房源。

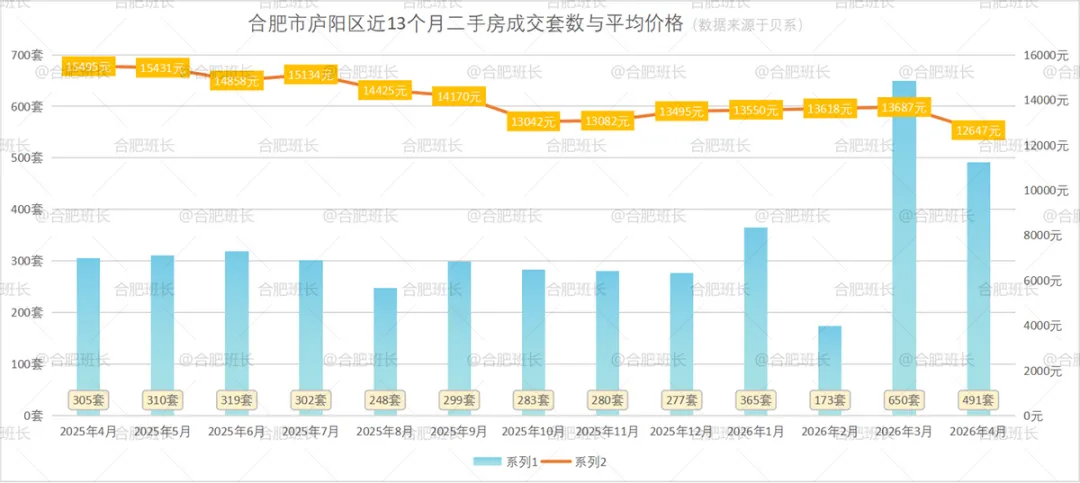

庐阳区26年4月份共成交491套二手房,均价12647元/㎡,平均成交总价116万、面积92平米,成交量环比下滑24.46%,均价下滑7.6%,量价均略有下滑。

近13个月数据上看,本月销量虽然次于3月份,但依然高于其他月份,不过均价也是近13个月首次回落至1.3万以下。

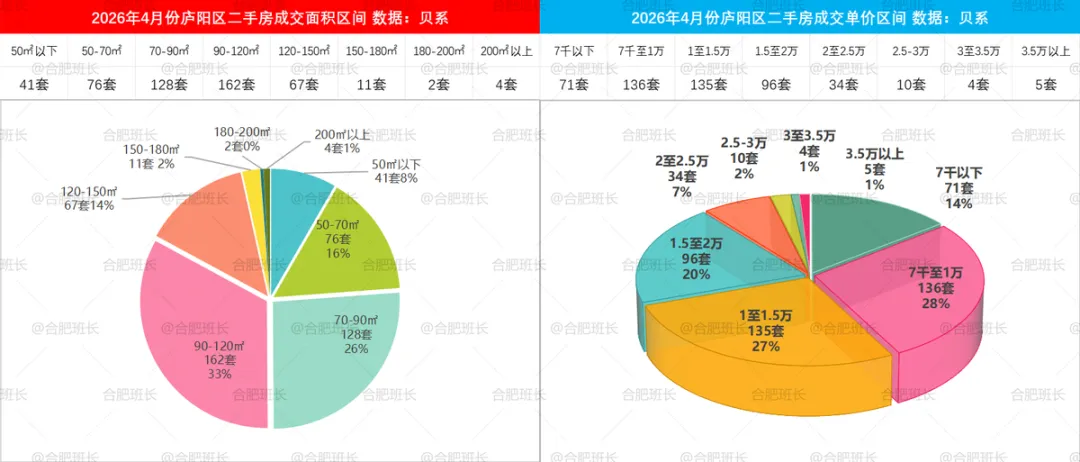

2026年4月庐阳区90-120平成交量最多,成交占比33%;其次是70-90平和50-70平的26%、16%;120-150平和50平以下也各有14%、8%成交占比;总体上120平及以下占比82.9%,150平以上则不足3.5%。

本月庐阳区单价方面,7千-1万和1-1.5万成交占比相当,分别为28%和27%;其次是1.5-2万的20%;7千以下也有14%成交占比;本月3万以上有9套成交,2万以上有53套成交,占比10.8%,低于3月份的16%。

▲26年4月份庐阳区面积、单价成交区间

庐阳区热点小区方面:中铁国际城成交29套房源,均价9568元/平;置地栢景湾成交8套,均价1.56万;兴港和昌湖畔云栖成交3套,均价1.42万;橡树湾成交8套,均价1.54万;祥生庐州云境成交5套,均价1.85万;

万科森林公园成交21套,均价1.92万;万科璞拾隐翠成交2套,均价2.56万;融创融宁府成交4套,均价1.61万;碧桂园时代倾城成交6套,均价7956元/平。

▲26年4月庐阳区成交单价、总价TOP10

本月庐阳区单价最高终于不是小面积学区房,万科森林公园馨园成交1套181平房源, 单价4.47万、总价808万,为本月单价、总价双料冠军。

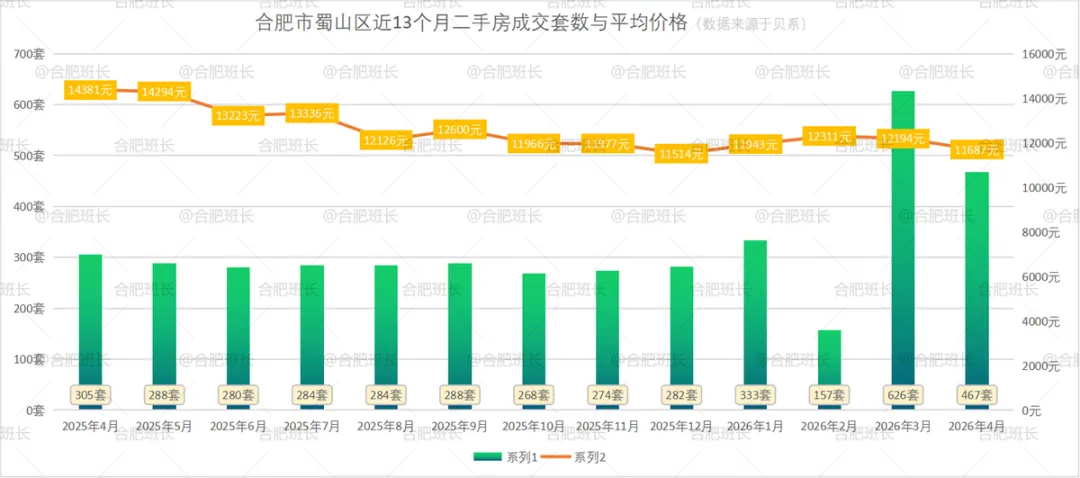

蜀山区26年4月份共成交467套二手房,均价11687元/㎡,平均成交总价111万、面积94平米,成交量环比下滑25.4%,均价下滑4.16%。

下图为近13个月蜀山区销量、均价变化趋势。

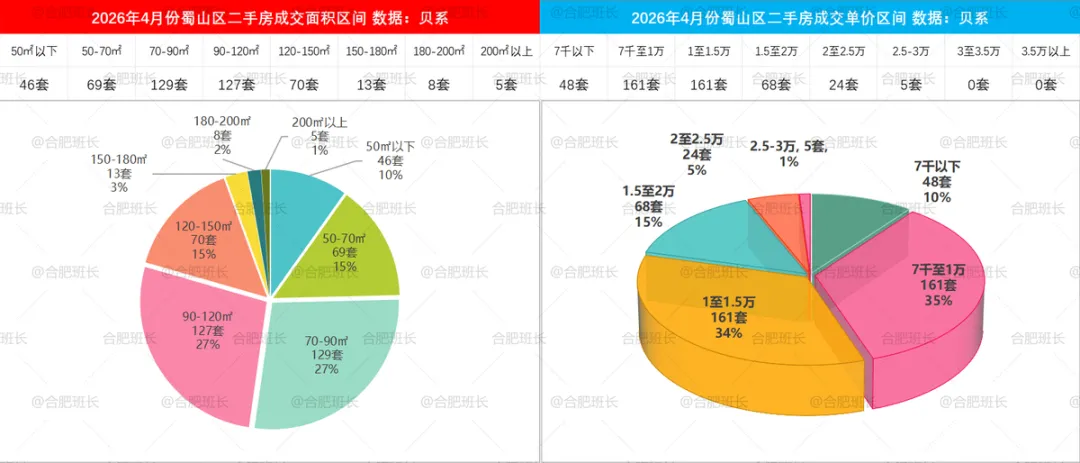

2026年4月蜀山区90-120平、70-90平成交量相当,成交占比27%;120-150平和50-70平成交量相当,成交占比15%;50平以下也有10%成交占比;总体上看,蜀山区面积段分布较广,120平及以下占比79.4%,150平以上则不足5.6%。

本月蜀山区单价方面,1-1.5万与7千-1万成交量相当,占比均为35%;1.5-2万成交占比15%;7千以下也有10%成交;本月2万以上有29套成交,占比6%左右。

▲26年4月份蜀山区面积、单价成交区间

蜀山区热点小区方面:万科金域华府成交3套,均价1.71万;龙湖天境成交6套,均价1.42万;领势公馆成交6套,均价1.51万;金隅南七里成交5套,均价2.18万;金隅中交山湖云筑成交2套,均价1.68万;金色名郡成交10套,均价1.38万;

华润幸福里成交4套,均价1.43万;华邦蜀山里成交7套,均价1.26万;琥珀蜀熙府成交7套,均价1.57万;大富鸿学府成交9套,均价2.5万。

▲26年4月蜀山区成交单价、总价TOP10

本月大富鸿学府成交量可观,单价TOP10中有6套来自该小区,1套110平房源,单价2.96万,为月度单价之最;大富山庄(别墅)成交1套427平房源,总价755万,为月度总价之最。

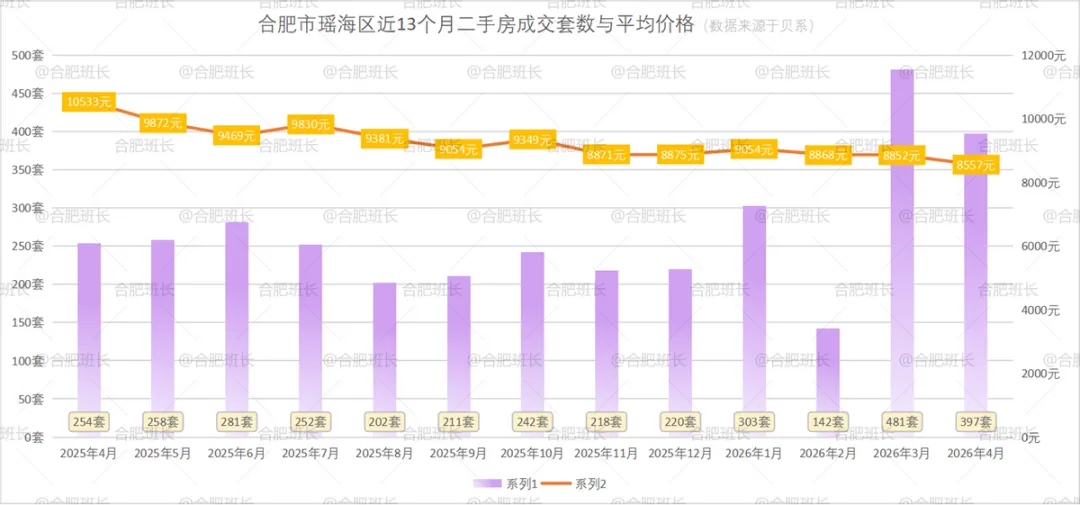

瑶海区26年4月份共成交397套二手房,均价8557元/㎡,平均成交总价82万、面积93平米,成交量环比下滑17.46%,均价下滑3.33%。

下图为瑶海区近13个月销量、均价变化趋势。

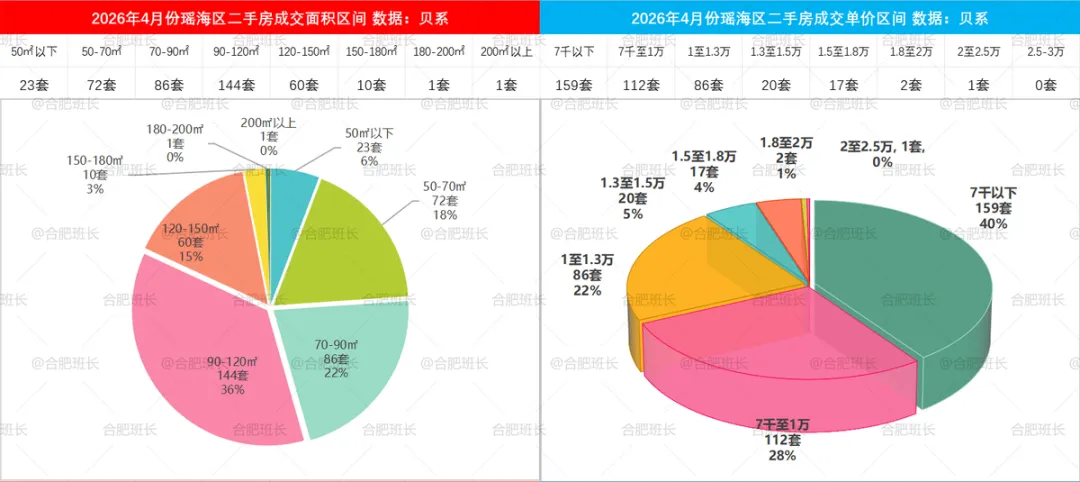

2026年4月瑶海区90-120平成交量最多,成交占比36%;其次是70-90平的22%;120-150平和50-70平也各有15%、18%成交占比;50平以下也有6%成交占比;总体上看,120平及以下占比81.9%,150平以上则只有约3%。

本月瑶海区单价方面,7千以下成交最多,占比40%,其次是7千-1万的28%;1-1.5万占比有26.7%;本月2万以上仅有1套房源成交。

▲26年4月份瑶海区面积、单价成交区间

瑶海区热点小区方面:越秀星汇君澜成交4套,均价1.62万;置地中心二期成交1套,单价1.62万;文一锦门云栖新语成交4套,均价8339元/平;伟星长江赋成交2套,均价1.49万;

龙湖亚伦学樘府成交3套,均价1.05万;淮矿和平盛世成交4套,均价1.37万;恒盛豪庭成交5套,均价1.43万;恒大城成交11套,均价6698元/平;保利海上明悦成交6套,均价1.15万。

▲26年4月瑶海区成交单价、总价TOP10

本月唯一单价超2万房源来自信达溪岸观邸,1套143平房源,单价2.19万、总价313万,也是瑶海区月度单价、总价双冠军。

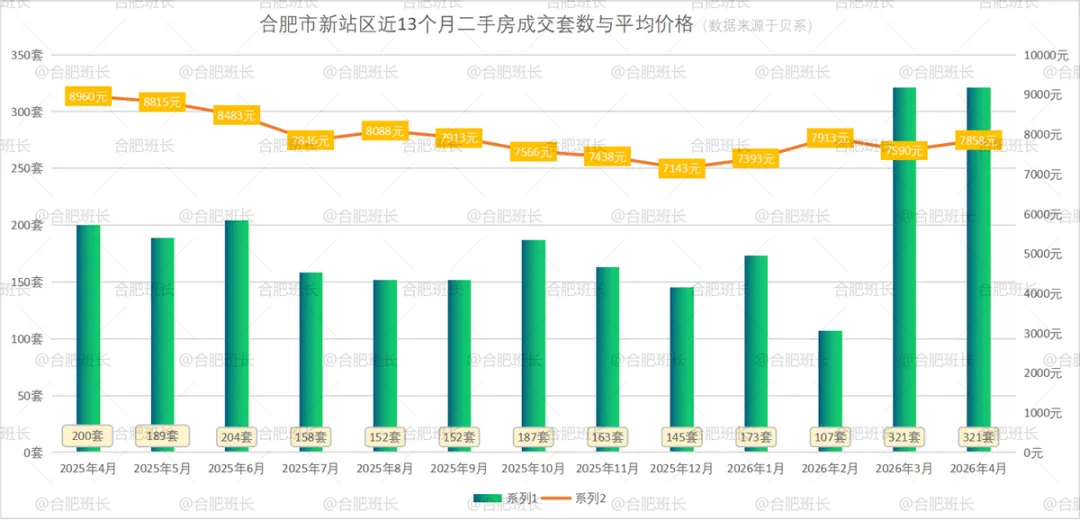

新站区26年4月份共成交321套二手房,均价7858元/㎡,平均成交总价83万、面积103平米,成交量环比持平,均价上涨3.53%。

下图为新站区近13个月销量、均价变化趋势。

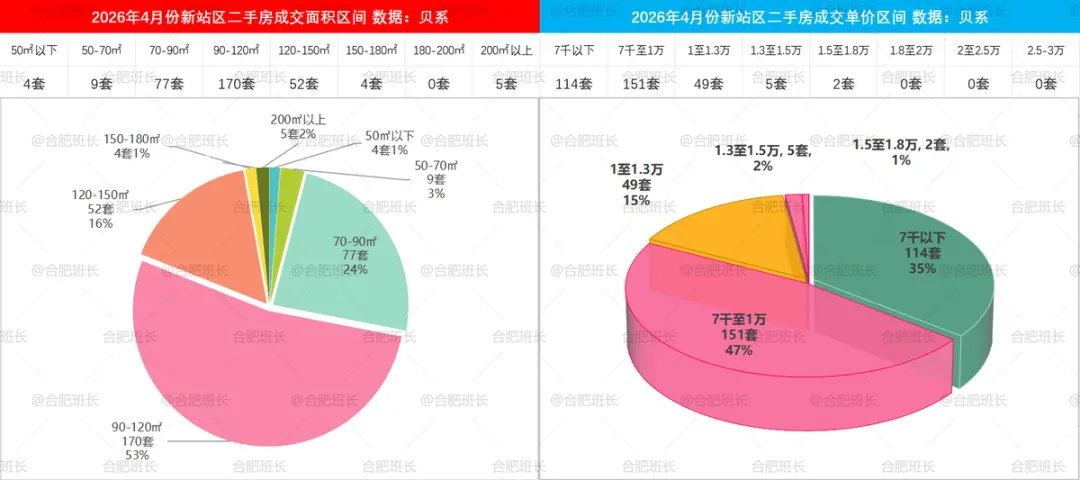

2026年4月新站区90-120平成交量最多,成交占比53%;其次是70-90平的24%;120-150平也有16%成交;总体上120平及以下占比超80%,而150平以上只有9套成交。

本月新站区单价方面,7千-1万单价区间最受欢迎,成交占比47%;7千以下成交占比35%;1万以上有56套成交,占比17.4%。

▲26年4月份新站区面积、单价成交区间

新站区热点小区方面:招商公园1872成交5套,均价9375元/平;招商奥体公园成交9套,均价1.1万;禹洲中央城成交13套,均价1.14万;学林春晓成交8套,均价8707元;皖投万科天下艺境成交4套,均价7917元;龙湖春江紫宸成交6套,均价1.1万;

华润万橡府成交10套,均价9432元;保利罗兰香谷成交7套,均价8312元;碧桂园正荣悦玺成交4套,均价7764元;当代MOMΛ未来城成交3套,均价6628元;高速中央公园成交3套,均价1.37万。

▲26年4月新站区成交单价、总价TOP10

本月新站区单价超1.4万共有5套房源,分别来自禹洲中央城二期、高速中央公园、家天下三期和招商奥体公园二期。

禹洲中央城二期1套92平房源,以1.52的单价夺得单价冠军;总价冠军则被家天下三期1套176平房源夺得,总价250万。

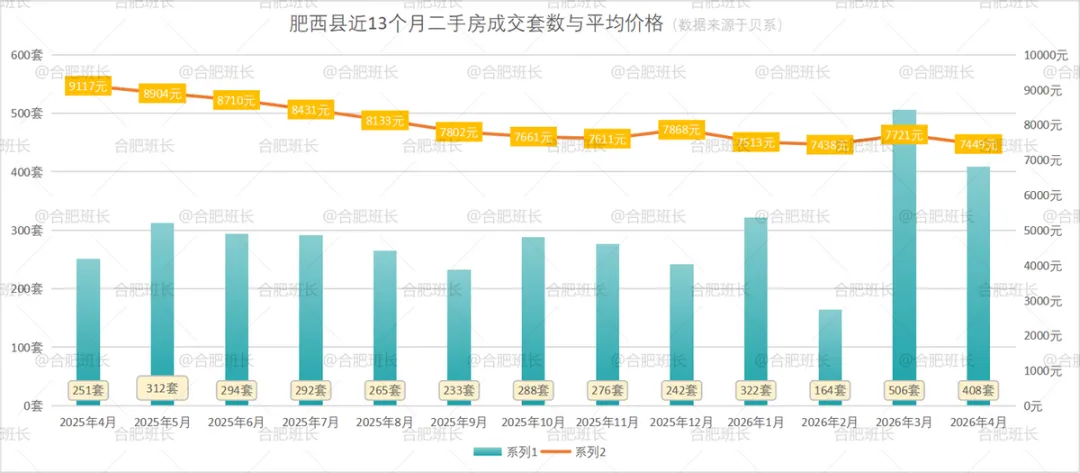

肥西县26年4月份共成交408套二手房,均价7449元/㎡,平均成交总价77万、面积101平米,成交量环比下滑19.37%,均价下滑3.52%。

下图为肥西县近13个月销量、均价变化趋势。

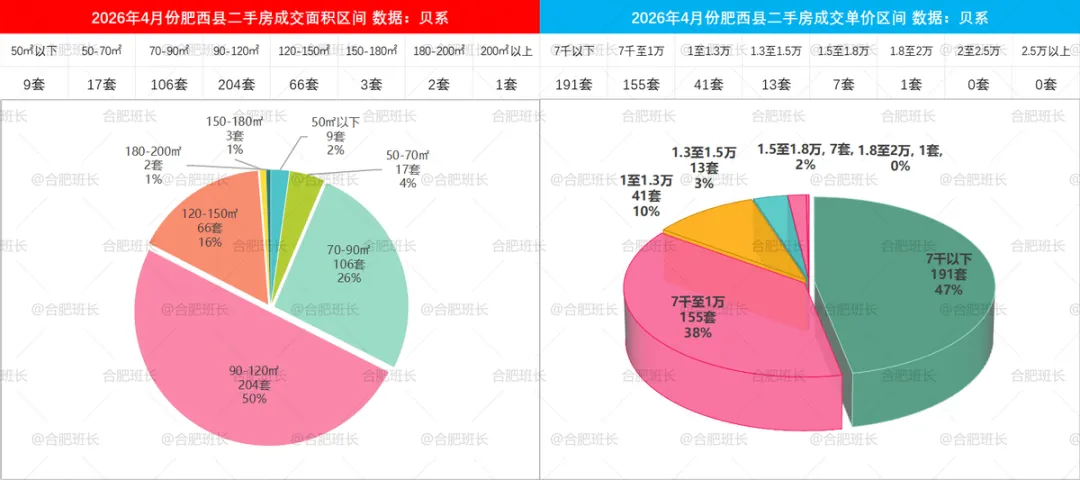

2026年4月肥西县90-120平成交量最多,成交占比50%;其次是70-90平和120-150平的26%、16%;其他面积成交不多;总体上120平及以下占比超82.4%,而150平以上有6套成交。

本月肥西县单价方面,7千以下成交占比47%;7千-1万成交占比有38%;1-1.5万占比也有13.2%;本月肥西无2万以上房源成交。

▲26年4月份肥西县面积、单价成交区间

肥西县热点小区方面:置地栢悦湾成交3套,均价1.05万;正荣旭辉政务未来成交4套,均价6064元;禹洲天玺成交6套,均价8608元;禹洲华侨城成交17套,均价9207元;旭辉滨湖江来成交9套,均价7769元;

信地华地城成交10套,均价8125元;祥源花世界成交4套,均价4397元;祥生云境成交5套,均价1.29万;皖投国滨世家成交7套,均价8751元;融创玖樟台成交2套,均价1.14万;龙湖御湖境成交5套,均价1.51万;龙湖揽境成交3套,均价1.47万。

▲26年4月肥西县成交单价、总价TOP10

本月单价TOP10方面,龙湖开发的御湖境和揽境共有6套成交,单价最高来自保利拾光年141平房源,单价1.84万;万振紫蓬湾成交1套320平房源,总价282万,为月度总价最高。

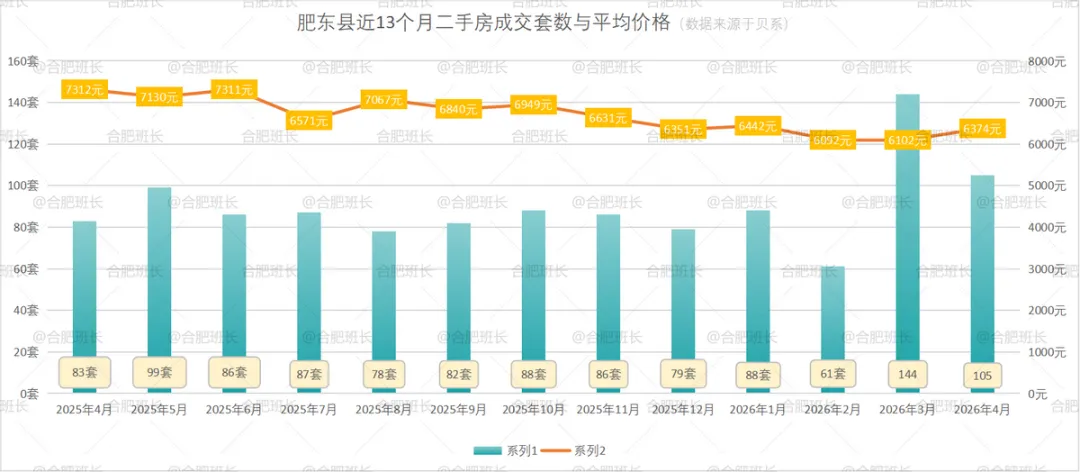

肥东县26年4月份共成交105套二手房,均价6374元/㎡,平均成交总价70万、面积108平米,成交量环比下滑27.08%,均价上涨4.46%。

下图为肥东县近13个月销量、均价变化趋势。

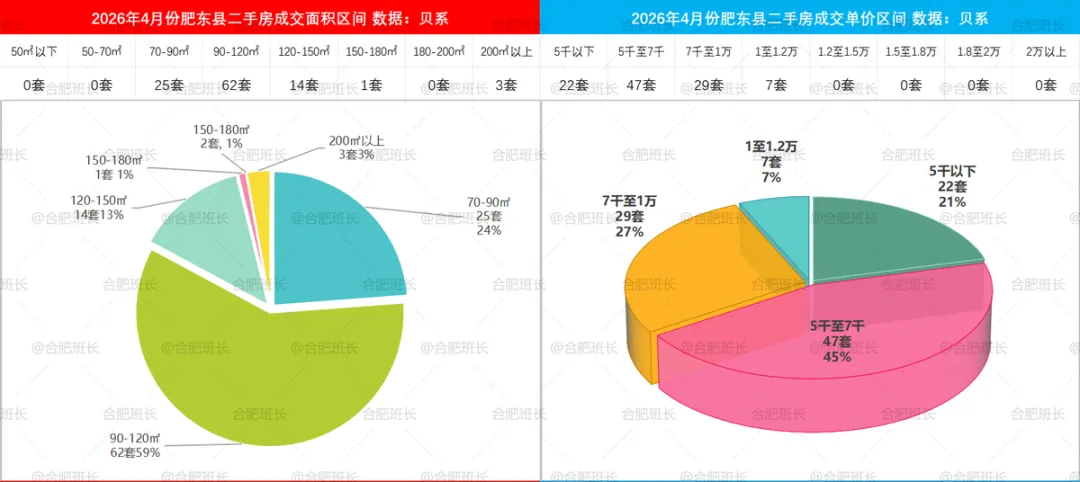

2026年4月肥东县90-120平成交量最多,成交占比59%;其次是70-90平的24%和120-150平的13%;总体上120平及以下占比超82%,而150平以上有4套成交。

本月肥东县单价方面,5千-7千成交量最高,占比45%;7千-1万和5千以下也各有27%、21%成交占比;本月1万以上有7套成交。

▲26年4月份肥东县面积、单价成交区间

肥东县热点小区方面:中海城成交4套,均价9263元;禹洲中央广场成交4套,均价6685元;意禾阅湖源邸成交4套,均价7499元;

万科未来之光成交4套,均价9384元;伟星城成交4套,均价7979元;龙湖龙誉城成交3套,均价8705元。

▲26年4月肥东县成交单价、总价TOP10

本月单价超1万的7套房源分别来自万科未来之光公望、新城云樾观棠、龙湖龙誉城东区、中海城C区、东方绿洲、鼎建璟阳里和中海城D区。

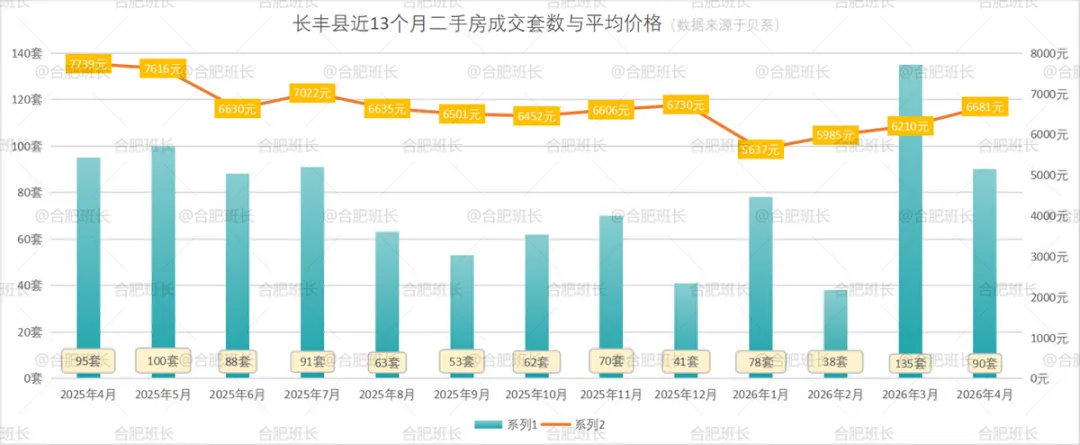

长丰县26年4月份共成交90套二手房,均价6681元/㎡,平均成交总价75万、面积108平米,成交量环比下滑33.33%,均价上涨7.58%。

下图为长丰县近13个月销量、均价变化趋势。

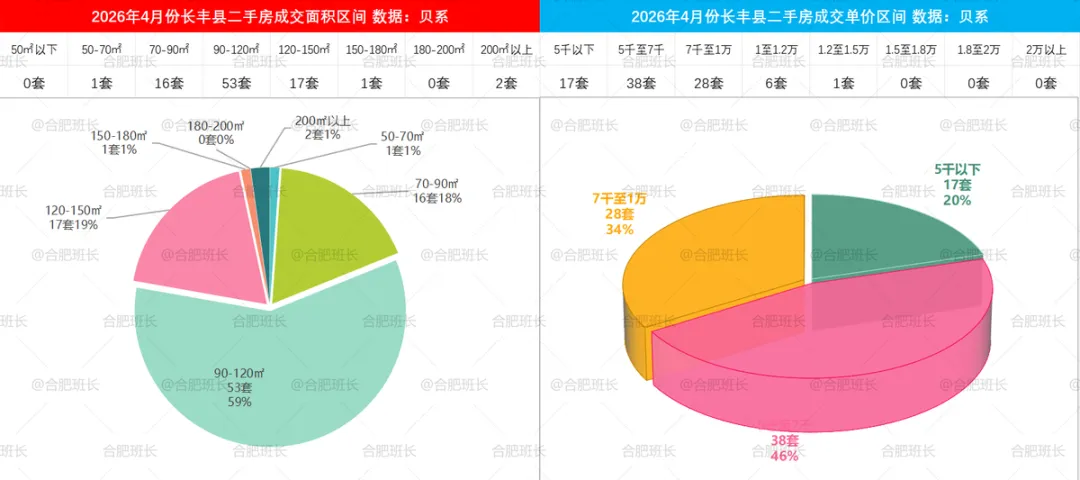

2026年4月长丰县90-120平成交量最多,成交占比59%;其次是120-150平的19%、70-90平的18%,其他区间成交量不多;总体上120平及以下占比约77.8%,而150平以上只有3套成交。

本月长丰县单价方面,5千-7千成交量最高,占比46%;7千-1万和5千以下也各有34%、20%成交占比;本月1万以上有7套成交。

▲26年4月份长丰县面积、单价成交区间

长丰县热点小区方面:北城正荣府成交4套,均价7404元;弘阳时光里成交2套,均价8701元;力高共和城成交3套,均价4820元;

世茂云锦成交3套,均价7724元;万科公园大道成交4套,均价9465元;万科苏高新中央公园上园成交3套,均价1.19万。

▲26年4月长丰县成交单价、总价TOP10

本月长丰县单价超1万的7套房源分别来自万科苏高新中央公园上园、文一锦门北韵、元一高尔夫别墅二期、旭辉中梁时代江来和万科公园大道。

万科苏高新中央公园上园1套135平房源,单价1.23万,为月度单价最高;元一高尔夫别墅二期成交1套348平房源,总价390万,为月度总价最高。

最后:

综上所述:合肥二手房市场经过数年调整,刚需小区/房源价格已经趋于稳定,积压的购房需求开始逐步释放,在3月小阳春后,虽然春节假期影响结束、学区房需求减少,但依然保持了强劲的势头,销量远高于去年同期。

随着销量、价格稳定,二手房挂牌量持续减少,滨湖、政务等热门区域的房价也迎来反弹。

当然,当前二手房市场成交还是以刚需房源为绝对主力,改善购房者集中在新房市场或者保持观望,后续表现如何,还需要观察。

后续班长会持续和大家分享相关数据,方便大家了解市场变化。

以上就是2026年4月份合肥9区3县二手房成交详细情况,数据整理不易,欢迎点赞、转发,下个月同一时间,再和大家分享二手房详细数据。

部分历史原创文章(点击标题查看):

合肥教育集团大全|楼市新政|第四代住宅|1月合肥二手房|12月合肥二手房|11月合肥二手房 | 在售新房|

部分踩盘文章(点击标题查看)

融创滨湖印|乡村花园 | 阳光城檀悦 |建发雍龙府 |紫郡府| 绿城蘭园|中海观园|信达公园里|中国府|中海滨湖公馆 | 滨湖世纪城 | 万科蓝山 |旭辉铂悦天汇| 新华学府花园 | 高速蜀西湖畔 | 滨河湾 | 中海央墅 | 振兴湖境花园 | 龙湖光年 | 旭辉铂悦庐州府 | 启迪水木园 | 万科森林公园 | 华地森林湖 | 保利熙悦府 | 柏庄春暖花开 | 朗香书院 | 绿地海德公馆 | 等等····

PS:很多粉丝没有阅读后点赞的习惯,希望大家在阅读后顺便点赞,以示鼓励!你们的支持是班长的动力!