上海楼市“小阳春”结束后,一个问题更值得关注:

为什么二手房成交创近4年新高,房价却仍在下跌?

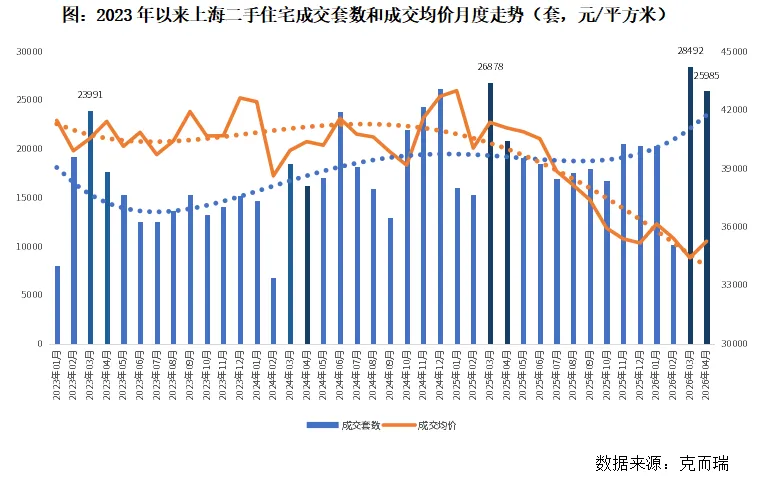

数据显示,3月上海二手住宅成交达到 28492套,创近四年月度新高;4月成交仍达 25985套,同比增长 25%,市场热度延续。

但与成交量持续放大形成鲜明反差的是:

价格并未同步回升。

尽管4月成交均价较3月小幅增长2.5%,但仍低于今年2月水平,整体价格依然运行在下行通道。

这意味着:

当前市场并非真正意义上的复苏,更像是一轮“跌出来的成交”——价格持续调整过程中,被压抑已久的刚需,在政策预期强化下集中释放。

那么,本轮“小阳春”究竟是谁在买房?成交能否持续?上海二手市场是否已经触底?

本文试图从成交结构变化中寻找答案。

节后225新政后,上海楼市迎来“小阳春”,新房成交连续两个月维持高位,二手住宅成交则明显放量。

3月成交28492套,创近四年月度峰值;4月虽环比回落9%,但仍保持近四年同期最高水平。

但与此同时,成交均价却持续刷新低位。

去年3月至年底,上海二手房价格累计调整约15%,市场经历“量价齐跌”,大量需求进入观望期。

如今成交反弹,本质更像:

价格深度调整后的需求回补。

换句话说:

成交回暖,并不是市场变贵了,而是房子终于跌到有人愿意买了。

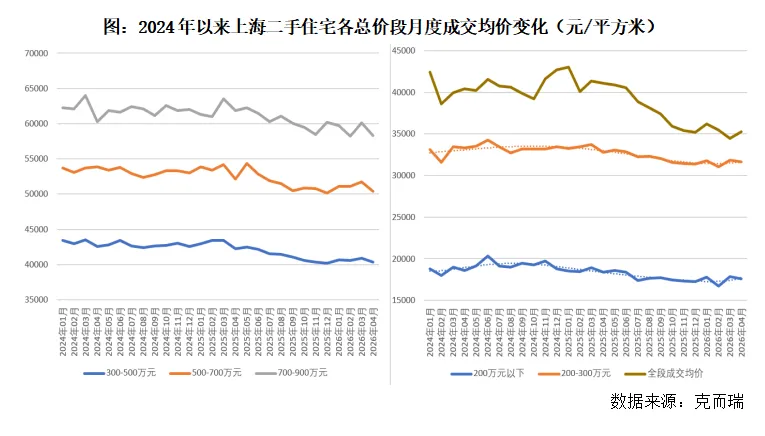

核心结论:本轮市场,仍是低总价刚需在托底。

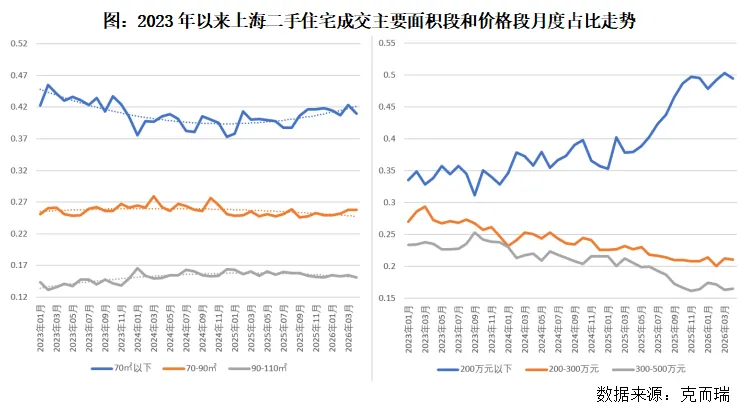

从成交结构看:

90㎡以下房源占比约67%

总价300万元以下占比约70%

超八成购房需求集中于刚需及刚改

其中变化最明显的是:

2025年以来,

70㎡以下户型占比由37%升至41%

200万元以下房源占比由35%升至50%

说明:

去年价格大幅回调后的“老破小”,正在被极致刚需持续消化。

这也是上海二手市场成交保持热度的核心支撑。

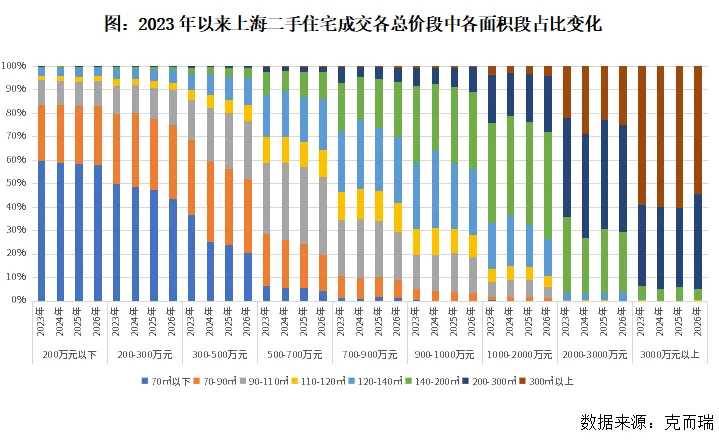

核心结论:价格下行周期中,“降总价换面积”成为现实。

过去几年里,上海二手市场出现一个明显变化:价格中枢下降,但成交套均面积上升。

购房者开始实现:“花更少的钱,买更大的房子。”

例如:

意味着:

改善居住体验,正在以更低成本实现。

而这恰恰是价格调整期最典型的消费行为。

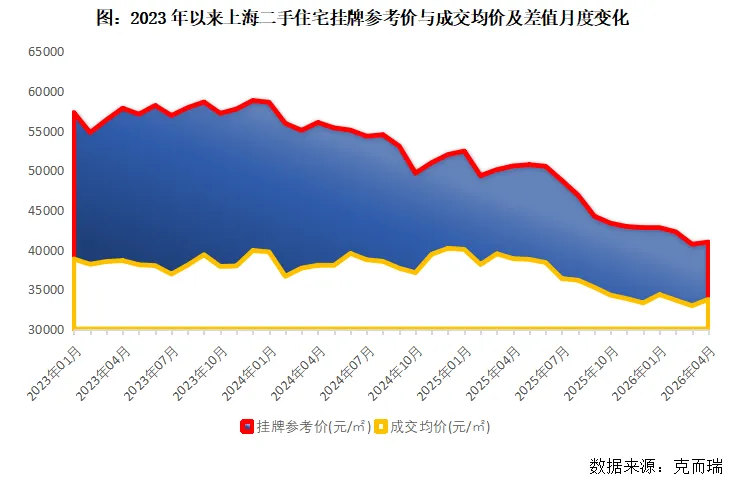

从挂牌价与成交价关系来看:

二者价差持续缩窄,从高位34%下降至18%。

尤其是:

300万元以下低总价房源,价格已连续数月趋稳甚至小幅反弹。

原因在于:

高性价比房源快速消化后,市场议价空间正在缩小。

但另一边:

300万元以上房源价格仍持续下行,且跌幅扩大。

特别是次新房,仍持续受到新房价格“破位”的冲击。

换句话说:

低总价热度并未向改善市场传导。

市场尚未形成真正意义上的“接力”。

当前成交增长,本质上是:

存量观望刚需,在价格持续调整与政策预期强化下的一次集中释放。

因此:上海二手房市场呈现出明显特征:

问题在于:当“跌出来的性价比房源”逐渐减少之后,成交规模还能维持吗?

如果改善需求仍未启动、价格预期尚未稳定,

那么:

本轮“小阳春”更可能是一场结构性修复,而非趋势性反转。

而上海二手房市场真正的考验

或许才刚刚开始。

上海普睿数智科技有限公司是一家深耕高新科技领域的创新型企业。以不动产领域大数据全覆盖为根基、以前沿科技为驱动,深耕不动产、金融及政府机构等行业,为客户提供线上与线下全融合服务,致力于解决行业痛点,赋能行业发展、引领行业创新。

公司将基于全自主研发的DaaS、BI的大数据平台基础,结合AI应用,打造涵盖全不动产领域大数据订阅系统、不动产空间栅格系统、不动产智能决策系统等一系列敏捷智能、创新迭代的智能化产品体系,赋能客户的市场动态研判与精准战略决策。同时,公司拥有一支成熟专业、经验丰富的线下运营服务团队,可贯通线上系统与线下服务的融合,聚焦于房地产住宅开发领域与不动产存量资产管理领域,赋能客户需求,提供从企业级战略咨询服务,到项目级落地实施服务的全产业链端到端的深度咨询解决方案。