【长江固收赵增辉团队】二手房回暖、出口量升,开工建筑延续偏弱 ——基本面高频数据周度跟踪(5月第3周)

事件描述

5月第3周,开工和建筑产业链整体偏弱;地产销售分化,新房低迷、二手房改善;出口量升价缓,消费仍弱但线下客流回暖;食品价格多数走弱,有色、黑色和能源偏强。基本面对债市支撑边际趋弱,长端和超长端定价较充分,债市修复行情或逐渐转为震荡。

事件评论

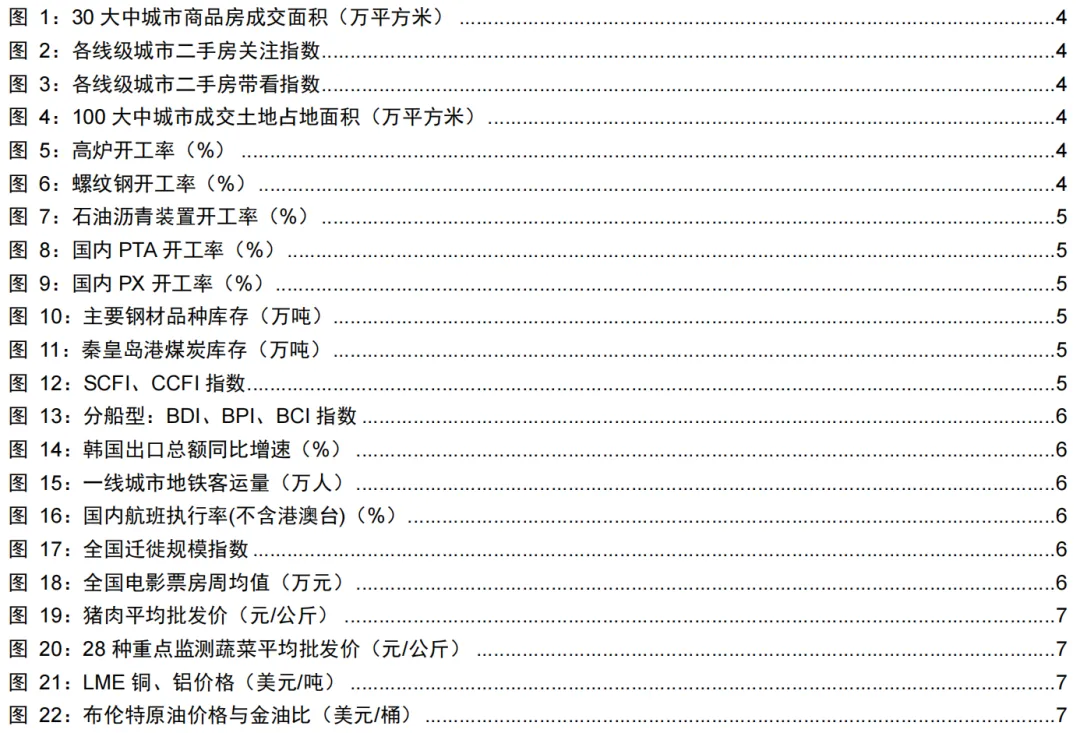

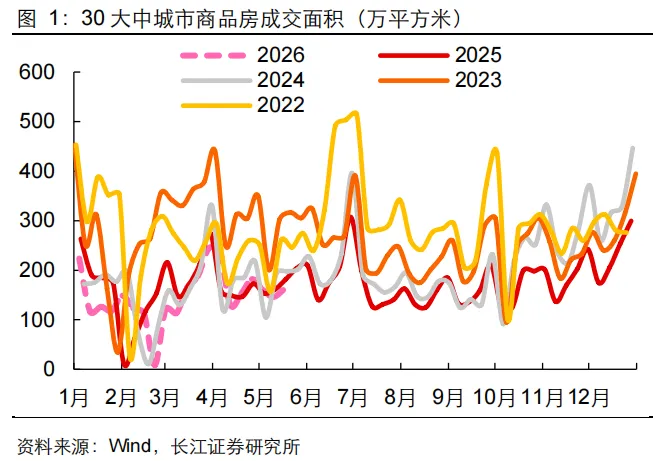

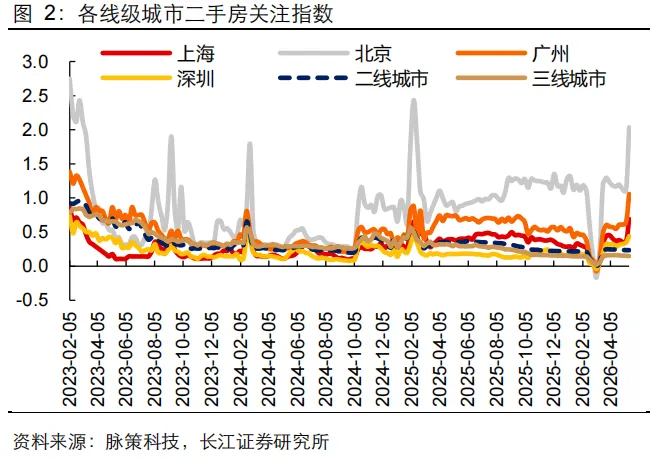

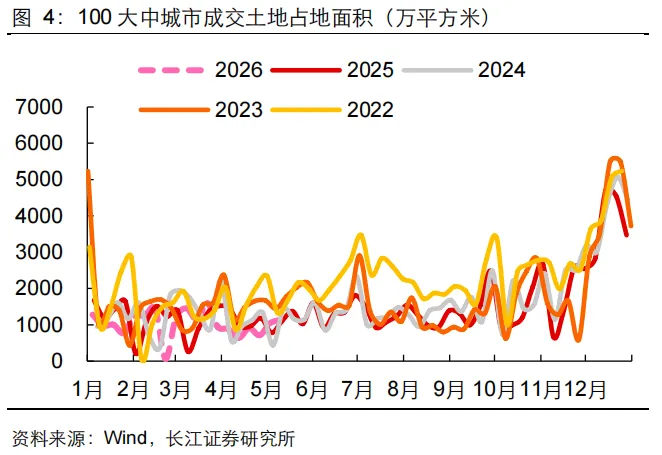

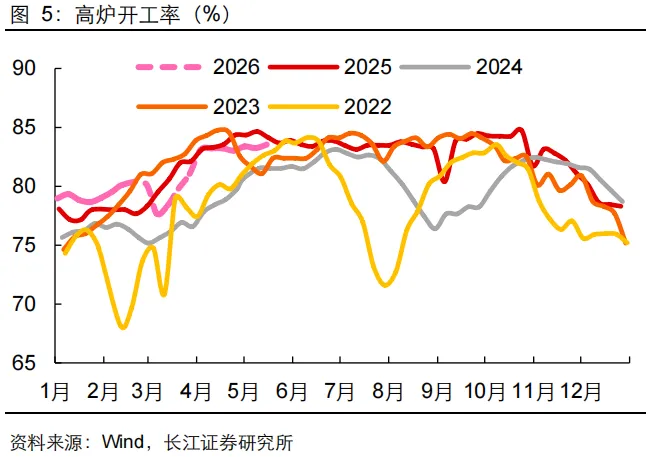

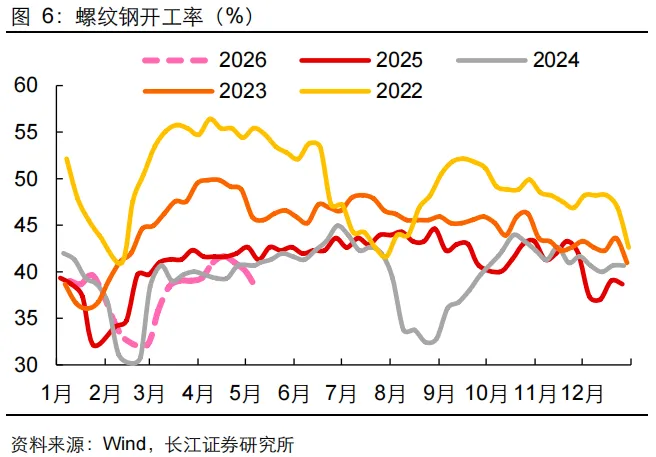

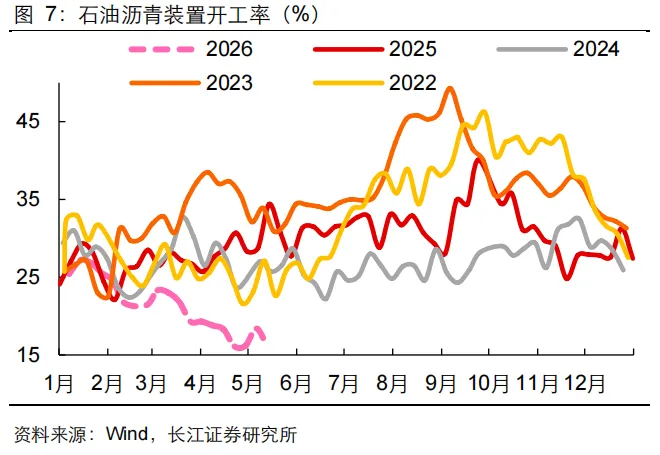

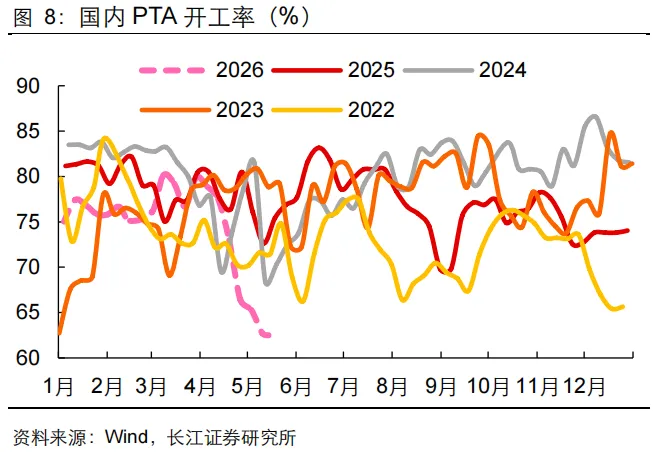

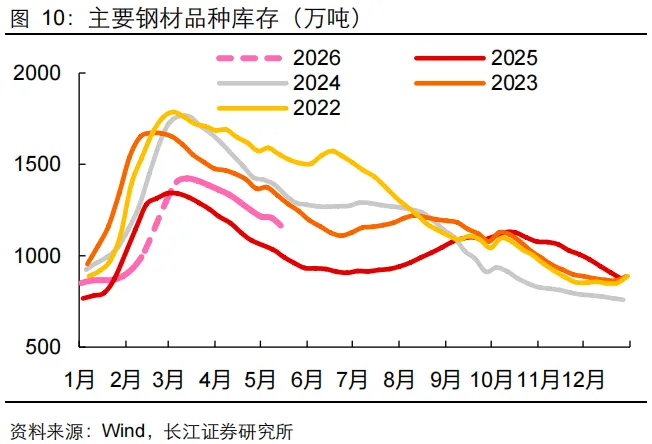

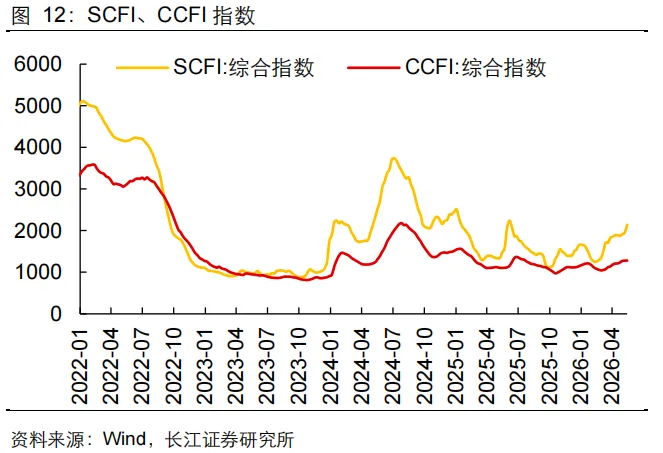

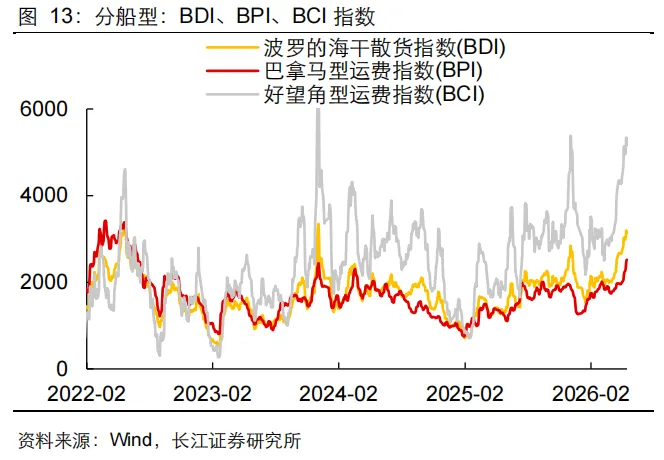

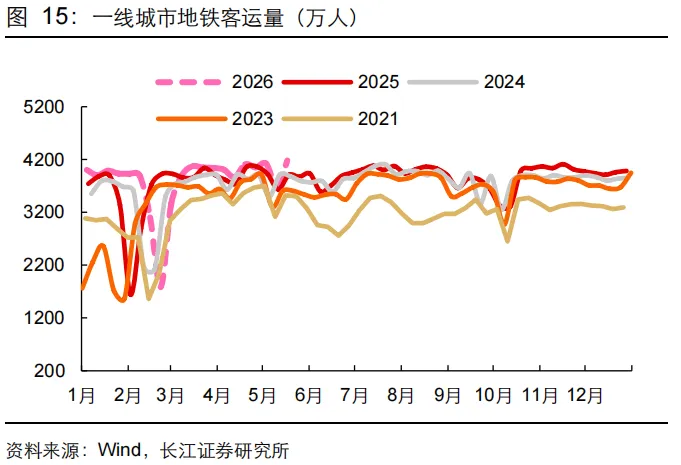

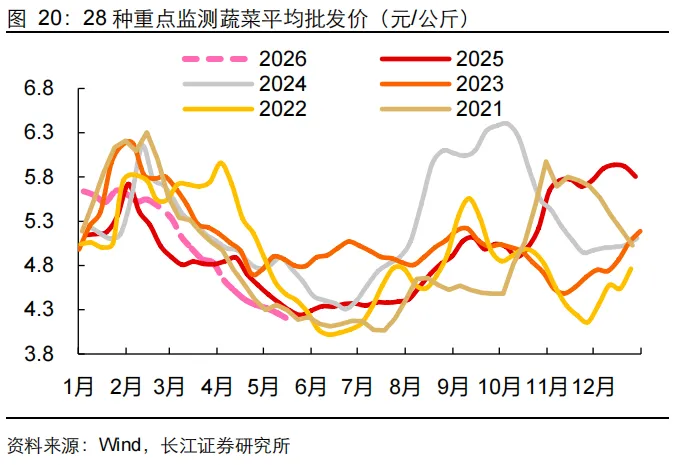

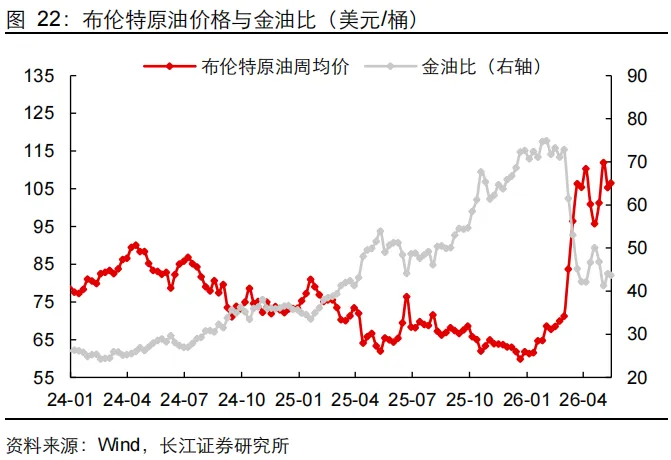

新房成交同比降幅扩大、存销比上升,而二手房成交同比改善,沪二手房价格及一线城市关注度均有回暖。本周30大中城市商品房成交面积同比下降10.70%,环比上涨11.06%,绝对值仍低于近年同期,10城商品房存销比环比上涨1.5%。12城二手房成交面积同比上涨6.97%,环比上涨22.32%。100大中城市成交土地占地面积、溢价率同比分别为3.29%、-38.84%,环比分别为9.14%、-41.64%。二手房带看指数整体下降,一线城市二手房关注指数上升,二线、三线关注指数下降,挂牌价仅上海小幅上行。建筑产业链景气度仍偏低,开工率指标明显走弱,沥青、纯碱库存有所回升。石油沥青装置开工率同比下降53.78%,环比下降13.59%。水泥价格指数为95.97,环比下降0.14%。沥青、纯碱库存同比分别为-38.70%、11.51%,环比上涨7.09%、0.72%。开工端整体偏弱,多数开工率指标下行,但部分钢材价格及耗煤量有所改善。全国247家高炉开工率同比下降0.7%,环比上涨0.36%;六大发电集团日均耗煤量同比上涨2.96%,环比上涨5.1%。甲醇开工率环比下降1.29%,PTA开工率环比下降0.37%,涤纶长丝开工率环比下降3.28%。半钢胎开工率环比上涨56.17%、同比下降4.16%;全钢胎开工率环比上涨38.21%,同比上涨4.19%;高线市场价同比上涨3.65%,环比上涨0.74%。铁矿石库存环比下降0.15%,同比上涨16.49%。l出口量端持续上涨,海运运价上涨放缓。5 月截至17日CCFI同比上涨14.8%,环比上涨4.6%,澳新、中东航线同比上涨22.5%、60.6%。BDI同比上涨124.7%,环比上涨45.5%。第20周美从中进口到港量同比下降5.45%,中发美集装箱量周均值同比上涨4.67%,美国港口停靠量同比上涨6.59%,欧盟港口停靠量同比下降10.94%。票房与车市环比改善但同比仍偏弱,线下客流表现走强,地铁客运量同比环比均上涨。乘用车批发、零售日均销量环比上涨131.42%、63.37%,同比下降8%、17%。日均电影票房环比下降18.89%、同比上升97.44%。邮政快递揽投量环比上涨10.58%、同比下降0.03%。一线城市地铁客运量日均环比上涨13.79%、同比上涨7.02%。城市拥堵指数环比上涨4.34%,商圈人流环比下降14.66%。食品价格多数走弱,工业品中有色、黑色和能源偏强。农产品批发价格指数环比下降0.15%,蔬菜、水果和猪肉批发均价环比分别为-1.16%、1.86%和-1.24%。南华工业品指数环比下降0.28%,化工品价格指数环比下降1.87%。布伦特原油价格环比上涨1.07%至106.52美元/桶,LME铜、铝现货结算周均价13836.3、3685.4美元/吨,环比上涨4.24%、2.74%,螺纹钢、玻璃期货周均价3259.6、1056元/吨,环比下降0.07%、1%。风险提示

1、经济基本面变化超预期;2、物价变化超预期;3、货币政策变化超预期。

1、经济基本面变化超预期:如果经济基本面趋势性修复,债市可能重定价。

2、物价变化超预期:如果物价超预期回升,债市可能需要重新定价基本面预期及政策预期,债券收益率上行概率增加。

3、货币政策变化超预期:如果降准降息不及预期,而债市收益率过度定价宽货币预期,则债市可能出现调整。

证券研究报告:二手房回暖、出口量升,开工建筑延续偏弱

——基本面高频数据周度跟踪(5月第3周)

对外发布时间:2026-5-19

研究发布机构:长江证券研究所

参与人员信息:

赵增辉 SAC编号:S0490524080003

SFC编号:BVN394

马玮健 mawj3@cjsc.com.cn