买房,绝对是普通人这辈子最大的一笔消费,没有之一。

动辄几十万、上百万的房款,很多人掏空积蓄、背负几十年房贷,只为一套安稳的家。但绝大多数第一次买房的朋友,全程懵圈、两眼一抹黑。

不知道怎么看房避坑、看不懂合同猫腻、搞不懂贷款规则、不清楚过户流程,一不小心就踩坑、多花钱、留隐患。

今天给大家整理一份 【普通人买房全流程保姆级攻略】,从看房选房、定金签约、银行贷款,到缴税过户、交房拿证,每一步的重点、坑点、注意事项全部讲透。新手买房直接照着走,省心又避雷!

一、看房选房:选对房,避开 80% 的坑

买房第一步,不是冲动下定,而是理性选房!不管是新房还是二手房,看房核心看「硬配套、房屋质量、隐性风险」,颜值和装修都是其次。

1、基础配套:决定房子的保值和居住舒适度

⭕学区:优先确认最新官方学区划分,不要听销售口头承诺 “未来划名校”,学区每年可能微调,尤其是开发中楼盘,以教育局公示为准,重点关注中小学师资、入学政策、落户要求等。

⭕交通:通勤优先看实测通勤时间,不是地图直线距离!重点查看早晚高峰路况、公交距离,自驾的话确认小区出入口、停车位配比。时间充裕的话,尽可能亲自驾车或骑小毛驴实测时间。

⭕商圈生活:周边菜市场、超市、医院、药店、便利店等基础配套,决定日常居住便利度,远郊新房重点看落地配套,不要只看规划沙盘。

⭕市政规划:提前查片区规划,避开高架桥、垃圾站、变电站、高速路、墓地等不利配套,避免入住后噪音、污染、贬值问题。比如荆北恒大,纳海翡丽等楼盘,开盘价格高,没过两三年复兴大道高架桥建设,临桥楼栋房价腰斩。

2、房屋核心参数:刚需买房必核对

- 楼栋楼层:避开底层潮湿采光差、顶层漏水暴晒、设备层、腰线层,临街楼栋慎选(噪音灰尘大)。

- 户型格局:优先选方正户型、南北通透、动静分区,避免暗厨暗卫、长走廊浪费面积、承重墙过多无法改造的户型。

- 楼间距 & 采光:低楼层重点看楼间距,冬至前后采光最差,实地查看是否常年挡光、潮湿阴暗。

3、新房专属避坑点

1. 不买期房烂尾高危盘:优先选择央企、本土大牌开发商,避开小房企、低价高杠杆楼盘,查看楼盘五证是否齐全(国有土地使用证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证、商品房预售许可证),并查看楼盘资金监管情况,避免出现资金链断裂

2. 沙盘仅供参考:绿化、楼栋间距、配套建筑,一切以购房合同白纸黑字为准,口头承诺一律不算数。

3. 分清 “赠送面积”:很多赠送面积是设备平台、露台,无法办证、不计入产权,后期可能无法封闭、存在安全隐患。

4、二手房专属避坑点

1. 查房屋产权:确认房屋是否满五唯一、是否有抵押、查封、共有产权人,产权不清绝对不买。

2. 查房屋历史:核实是否是凶宅、是否有漏水史、火灾史、长期纠纷,询问邻居、物业最靠谱。

3. 核实税费、物业费:提前算清个税、契税、增值税,确认有无拖欠物业费、水电费、燃气费。

4. 实地细节检查:墙面渗水、卫生间防水、门窗密封性、水管老化、电路老化,全部仔细排查。

5. 邻里相处:观察门口公共区域卫生,可简单判断邻居是否好相处。

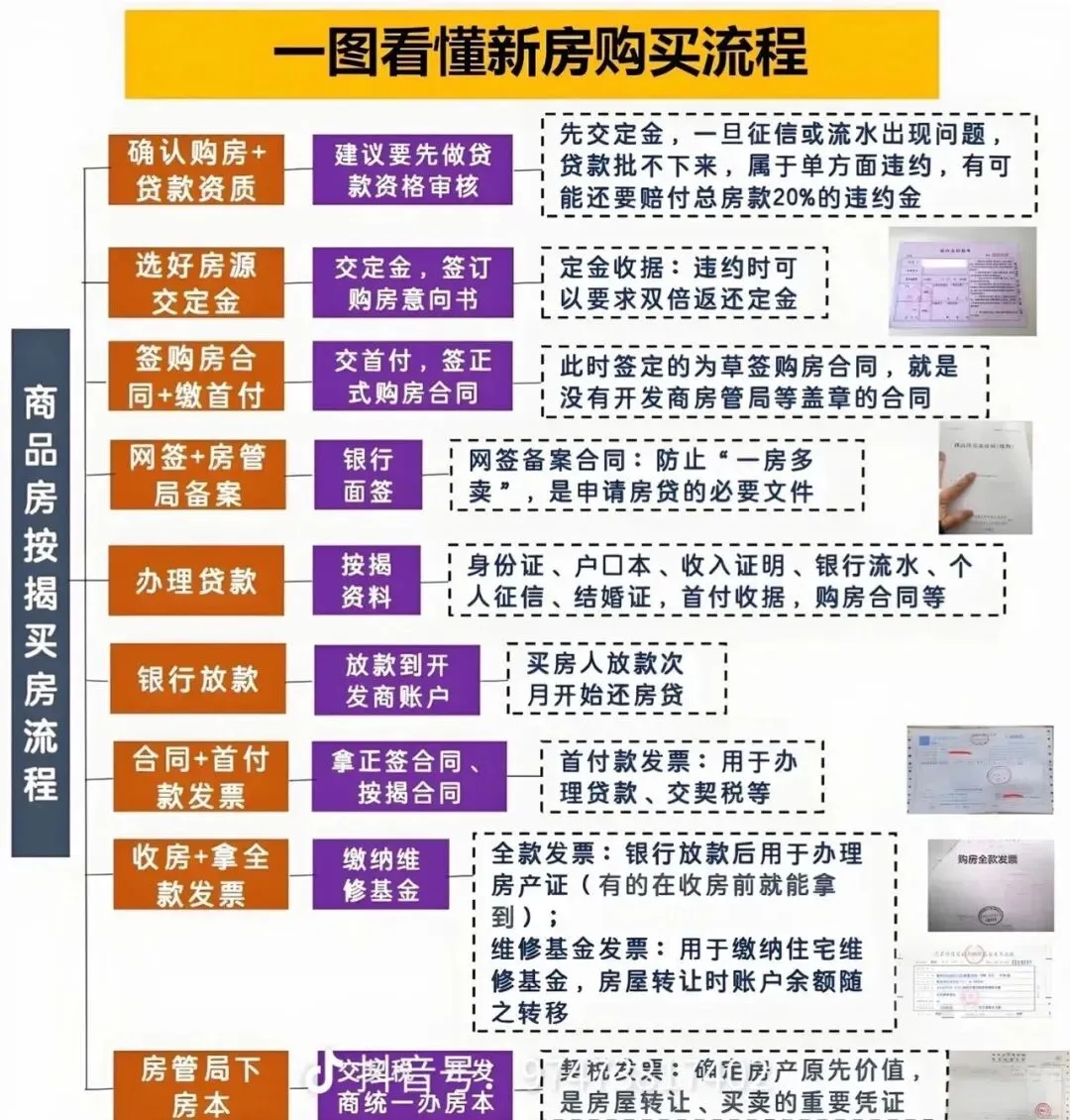

二、定金 & 签合同:买房最容易被坑的关键一步

很多人买房翻车,90% 都翻在签约环节!口头承诺天花乱坠,合同一字不提,后期维权无门。

1、分清「定金」和「订金」(重中之重)

⚠️订金(可退):属于预付款,后期不想买、贷款批不下来,可全额退还。

⚠️定金(不可退):具备法律效应,买方违约不退,卖方违约双倍赔偿,不确定买房绝不乱交定金。

2、新房购房合同必看条款

1. 交房时间:明确具体年月日,拒绝 “预计、大概交房”,同时写清逾期交房违约金比例。

2. 办证时间:约定交房后多久办理不动产权证,超期的赔偿条款,很多烂尾盘、拖延办证盘都栽在这里。

3. 配套落地时间:承诺的学校、商业、园林、大门、道路,全部写入补充协议。

4. 精装修标准:精装房必须写明品牌、型号、规格、材质,杜绝 “同等档次品牌” 这种模糊话术。

5. 霸王条款删除:凡是 “开发商免责、购房者单方面承担责任” 的不平等条款,一律要求修改。

3、二手房买卖合同核心重点

1. 产权人全部到场签字:夫妻共有、多人共有房产,必须所有产权人签字,缺一不可,如有代理人,需要出具《委托人代理书》。

2. 明确房屋瑕疵:漏水、墙体开裂、产权纠纷、租赁情况,全部提前备注。

3. 户口迁出时间:约定原房主户口迁出期限和逾期违约金,避免买房落不了户、影响孩子上学。

4. 尾款交付条件:明确物业费、水电燃气结清、家具家电留存清单、房屋交接标准。

三、银行贷款:省钱关键,利率、年限、还款方式选对

签完合同就进入贷款环节,房贷选得好,能省十几万利息!刚需买房别盲目听银行安排。

1、提前自查贷款资质

1️⃣征信:无连三累六逾期、无多头借贷、无频繁查询记录,网贷、小额贷提前结清。

2️⃣流水:银行流水需要覆盖月供的 2 倍,流水不足可提前养流水、增加共同还款人。

3️⃣负债:信用卡透支、消费贷、车贷过高,会直接影响房贷审批通过率。

2、房贷核心选择(干货总结)

1. 贷款年限:刚需优先选30 年最长年限!月供压力小、现金流宽松,后期有钱可提前还款,灵活度最高,不用盲目选短年限压自己生活。

2. 还款方式

1️⃣等额本息:每月月供固定,压力均衡,适合上班族、刚需家庭。

2️⃣等额本金:前期月供高、越还越少,总利息更低,适合收入高、能承受前期压力的人群。

3. 利率选择:认准当下 LPR 利率 + 基点,对比多家银行政策,首套房、二套房利率、折扣差异提前摸清。

3、贷款避坑提醒

⚠️不要相信 “花钱包过征信、包批贷款”,全部是骗局。

⚠️房贷审批期间,不要新增网贷、不要频繁查征信、不要换工作,极易导致拒贷。

⚠️确认提前还款违约金政策:部分银行前几年提前还款收违约金,签约前问清楚。

四、缴税过户:房子真正属于你的最后一步

贷款审批通过、房款协商到位后,就进入缴税 + 过户环节,走完这一步,房屋产权才正式归你。

1、买房必缴核心税费

新房主要税费:

契税:首套 140 平以下 1%,140平以上 1.5%;

二套 140平以下 1%,140平以上 2%;

三套及以上3%。(中心城区购买新房可享受契税补贴,补贴比例为缴纳契税额的70%(需在不动产登记证发证之日起6个月内申请))

维修基金:按当地标准缴纳,用于小区公共设施维修。

登记费、工本费:小额杂费。

二手房主要税费:

契税(买方必交):契税政策与新房一致,但中心城区购买二手房可享受契税补贴,补贴比例为缴纳契税额的50%(需在不动产登记证发证之日起6个月内申请)

增值税:不满两年缴纳,满两年免征。

个税:满五唯一免征,不满足条件按标准缴纳。

重点提醒:二手房所有税费提前明确承担方,写入合同,避免后期房东让买家全包。

2、过户完整流程

1. 双方带身份证、户口本、结婚证、房产证、购房合同,房屋水电气号码,到政务中心不动产窗口提交资料。

2. 窗口审核资料、确认房屋无查封、无抵押、无纠纷。

3. 缴纳各项税费,领取完税证明。

4. 办理产权过户、不动产登记。

5. 等待出新房产证。

3、过户收尾关键操作

1. 水电燃气:结清往期费用。

2. 物业交接:变更业主信息、交接门禁卡、车位、钥匙。

3. 户口迁入:及时办理落户,锁定学区、户籍权益。

五、最后总结:买房记住 3 句真心话

1. 买房先避坑,再谈性价比,安全永远大于便宜。

2. 一切口头承诺都是空话,所有权益必须写进合同。

3. 刚需买房稳字当头,不赌规划、不赌涨幅、不贪低价。

买房是一场持久战,每一步都关乎几十万的利益。新手不用焦虑,按照这套流程一步步核对、操作,就能避开 99% 的套路和坑!

愿每一个买房人,都能顺利安家,买到心仪的好房子!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?