北京各类房产抵押经营贷实操解析:商品房、经适房、成本价房、划拨房准入规则全拆解

|贷款专家从业10年

|擅长低息融资置换

|立足北京服务全国

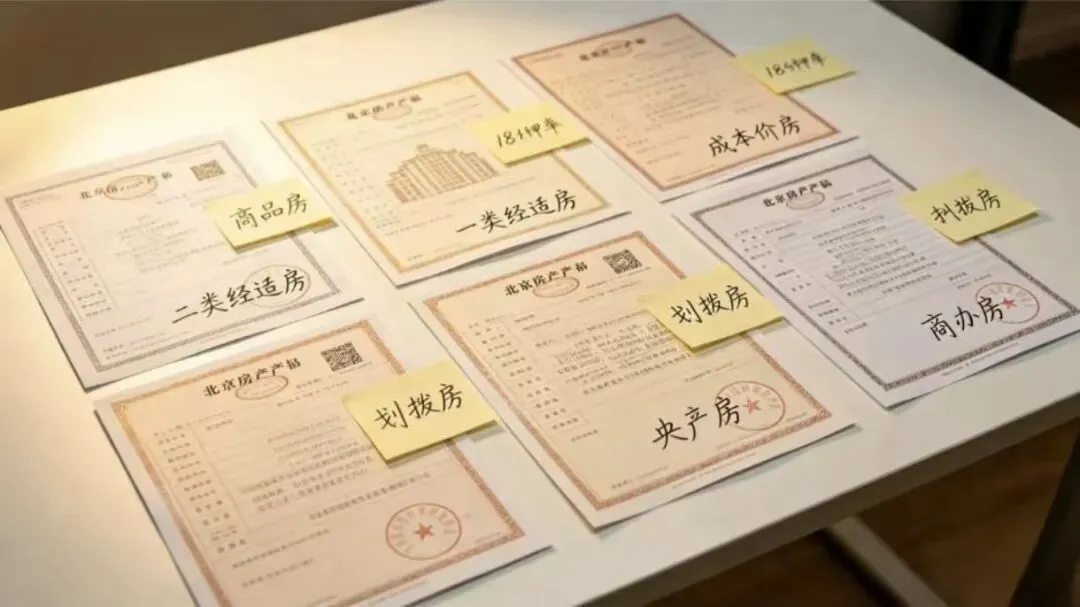

今天把北京本地最容易踩坑的各类房产产权,掰开揉碎了讲清楚。很多在北京有房的朋友,兴冲冲跑去银行申请经营贷,结果要么直接被拒,要么抵押率被砍一大截,利率还上浮。核心问题根本不在征信、公司流水,而是你的房子产权性质,从一开始就决定了审批底线。北京房产种类之多,在全国都算复杂,商品房、一类经适房、二类经适房、成本价房、标准价房、划拨土地、央产房、军产、校产……每一类对应的银行准入、抵押率、上市要求、附加条件都天差地别。以我的实操经验给大家讲讲。一、商品房:北京抵押贷里的“硬通货”,银行最爱只要是出让性质土地的70年商品住宅,基本不用多纠结,属于银行眼里的优质抵押物。这类房产是我前两天发的房产篇里重点讲过的标准产品,这里再结合北京本地行情重申一遍:抵押率:普遍70%,部分国有行宽松阶段最高可以做到85%限制:只要房龄、房主年龄符合要求,夫妻双方配合签字,基本没有额外附加条件唯一要注意:如果整栋楼实际办公居多,哪怕立项是住宅,部分银行也会酌情降抵押率。整体来说,商品房在北京办经营贷,是容错率最高、最省心的选择,不用过多担心产权问题。二、二类经适房(按经济适用房管理):北京最常见、也最容易混淆的房产在北京大量已购公房、回迁房,都属于二类经适房,也就是常说的按经适房管理,也是本地市场上申请抵押贷最多的一类特殊房产。很多人分不清一类和二类,这里用最简单的方式区分:二类经适房,补交土地出让金之后可以直接上市交易,没有时间限制。银行对这类房产的态度整体比较友好,属于可做范围,但规则很明确:1. 必须补缴完土地出让金,变成商品房属性,银行才会受理抵押登记;2. 没补出让金之前,绝大多数银行直接拒贷,少数机构可以操作,但利率会明显上浮;3. 补缴完成后,抵押率参照普通商品房执行,主流70%,部分银行最高75%;4. 利率比纯商品房略高0.2%-0.5%,但依然远低于商业类房产。北京办这类房产抵押,最容易踩坑的点就是:没提前确认土地出让金是否补缴,白白跑银行一趟,耽误审批时间。三、一类经适房:北京银行抵押贷里的“禁区级房产”一类经适房,就是当年政府定向配售、具有保障性质的房产,在北京属于抵押经营贷高危品类。核心硬性规则:1. 上市交易有严格年限限制,大多要求满5年且取得房本,同时补缴高额综合地价款;2. 在完成补缴、完全转为商品房之前,北京所有国有大行、股份制银行一律不受理抵押经营贷;3. 就算补缴完成,大部分银行依然会降抵押率,一般只能给到50%-60%,利率同步上浮;4. 极少数机构可以承接未补缴的一类经适房,但成本极高,只适合短期应急周转。总结:一类经适房想做低息银行经营贷,难度极大,尽量不要抱有太高期待。四、成本价房 / 标准价房(已购公房):是北京老小区主力军,规则分松紧两档北京二环、三环大量老小区,基本都是单位分房留下的成本价房、标准价房,这类房产在北京抵押市场属于可做,但每家银行尺度差异极大。成本价房(最常见)多数股份制银行、城商行可以正常受理,抵押率主流60%-70%;部分国有大行对楼龄、小区品质要求偏高,老破小会直接降成或拒贷;关键:必须补缴土地出让金,出让金补缴完成后,抵押条件基本对标二类经适房。标准价房比成本价房更严格一步,需要先补差价转为成本价房,再补缴土地出让金,流程多一道,审批周期也会拉长。整体抵押率会比成本价房再低5%-10%,能做的银行也更少。五、划拨土地房产:是北京抵押贷的高难度选手很多人手里的房子,土地证性质是划拨,不是出让,这也是北京办贷经常翻车的类型。核心逻辑:划拨土地没有缴纳土地出让金,土地所有权不属于个人,银行处置风险极大,所以审批格外谨慎。实操标准:1. 绝大多数国有大行直接拒贷;2. 少数股份制银行可以承接,但抵押率普遍只有50%-60%,利率上浮明显;3. 想要拿到高成数、低利率,必须提前补缴土地出让金转为出让性质,流程复杂,周期偏长;4. 未补缴前提下,基本只能走机构类产品,不适合追求低成本的用户。六、央产房、军产房、校产房:北京抵押贷的“特殊禁区”这三类在北京绝对属于小众:1. 央产房:必须先去央产办公室办理上市审批,拿到上市登记表,银行才会受理;没有上市审批,任何银行都不接。北京银行抵押经营贷基本全线不受理,极少数机构可以操作,但额度低、成本高、风险大,强烈不建议普通人触碰。七、商业办公类(40/50年公寓、商铺、写字楼):抵押率直接腰斩,利率偏高很多人手里有商住公寓,以为可以和住宅一样做经营贷,现实差距非常大:利率比住宅高出一大截,基本没有年化2.1%-2.9%这类国有行产品;部分银行对空置、位置较差的商业房产直接拒贷。再次提醒:哪怕你的公寓是70年立项,但实际按商用运营,银行依然会按商业房产标准审批,降抵押率、抬利率。八、北京各类房产抵押率速览(2026年最新实操版,建议收藏)军产、校产:银行基本不受理最后总结(北京本地办贷核心提醒)在北京做房产抵押经营贷,产权性质永远排在第一位,甚至比房龄、征信、流水还要重要。很多人总觉得“有房就能贷”,结果跑遍银行才发现,自己手里的房子因为产权问题,根本拿不到想要的额度和利率。结合北京2026年当前政策,优先选择商品房、补缴后的二类经适房、成本价房,这三类是本地低息经营贷的主力。一类经适房、划拨房尽量谨慎操作,军产校产直接放弃银行低息渠道,避免白白消耗查询次数。融资贷款有问题的朋友随时咨询嗷。