【澳洲房产】印度人疯狂涌入澳洲! 你的房子正被他们抢走! 买房秘诀让华人自愧不如! 从负债到12套房, 华人真该学学了!【澳房策434】

【澳洲房产】印度人疯狂涌入澳洲! 你的房子正被他们抢走! 买房秘诀让华人自愧不如! 从负债到12套房, 华人真该学学了!【澳房策434】

48000,这是过去一个财年,拿到澳洲永居签证的印度人数量。而同期中国排到了后面,还没有斯里兰卡靠前。印度这帮人可不是来打工的。64%有本科以上学历,家庭收入比全澳平均高出41%。他们进了银行,贷款额度比你高。他们看中的房子,下手比你快。他们悄悄地一套一套把房子买走,加重了澳洲房产市场危机。但是在投资上,他们有一套省税+低首付+让ATO每年退钱的组合拳,是大部分华人投资者连听都没听过的。更关键的是,上周联邦预算刚好出了一刀,把这套组合拳从"聪明选择"变成了"唯一选择"。

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

印度移民潮

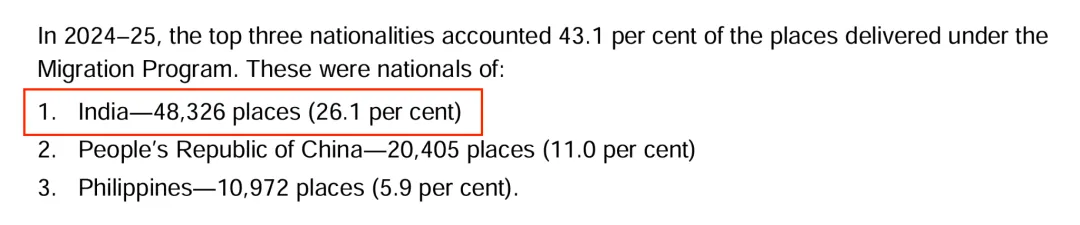

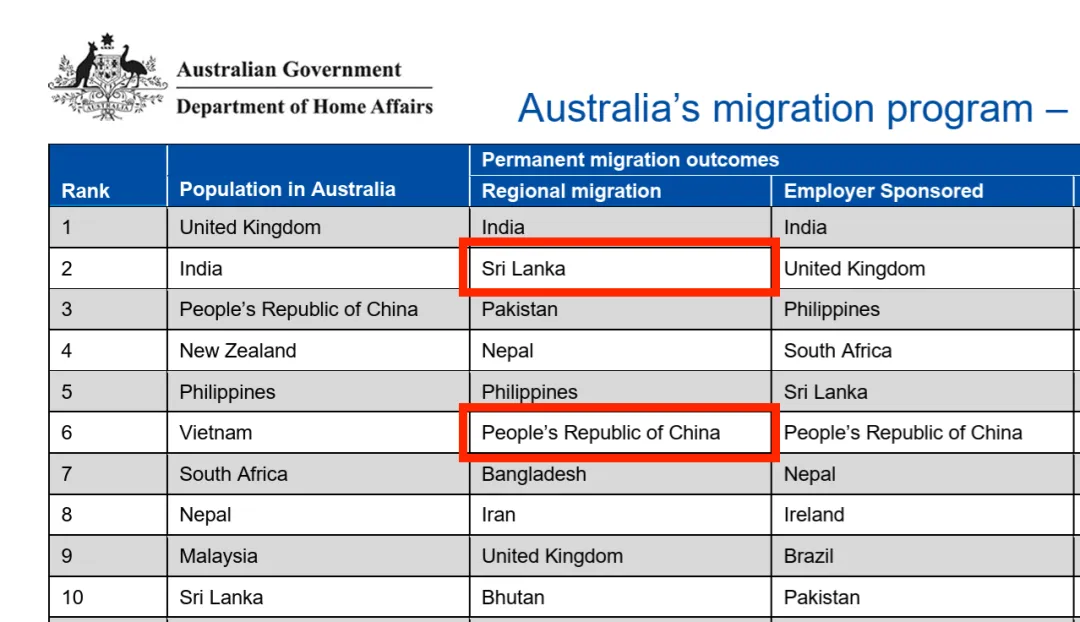

2024-25财年,印度人拿下48000个澳洲永久移民名额,全球第一。占技术移民总量36.6%。第二名不是中国,而是斯里兰卡。中国排到了后面。

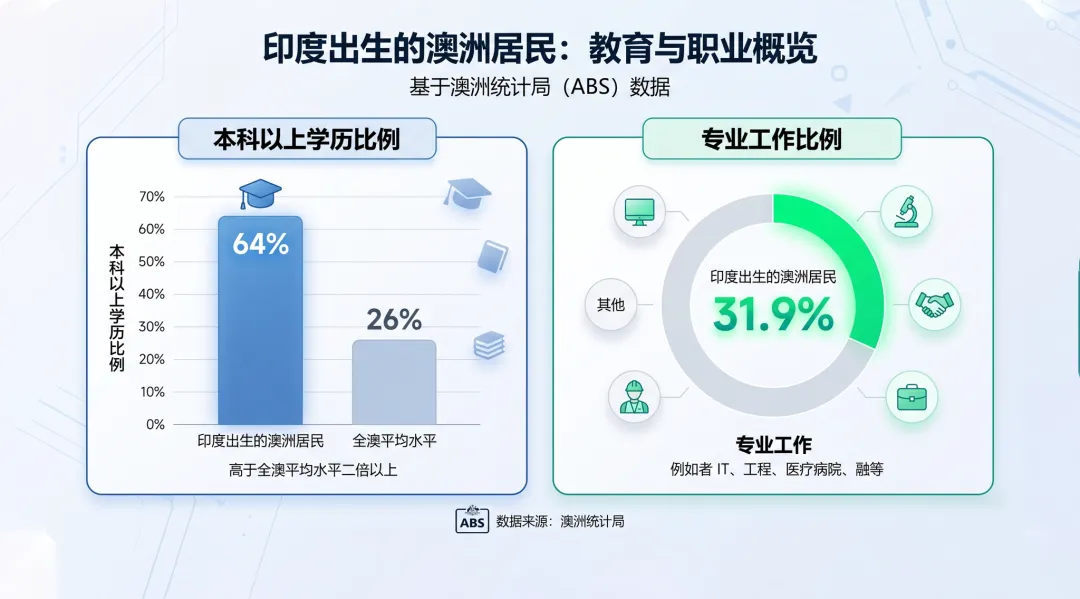

光看数量还不够,质量才是真正吓人的地方。澳洲统计局数据:印度出生的澳洲居民,64%拿了本科以上学历,全澳平均只有26%。31.9%做专业工作。IT行业里面,软件开发岗位最大的来源国就是印度。

这个趋势放到全球看也是一样。微软CEO纳德拉(Satya Nadella),谷歌CEO皮查伊(Sundar Pichai),IBM的CEO克里希纳(Arvind Krishna)。全球财富500强(Fortune 500)里面十几位是印度裔,覆盖科技、金融、消费品,什么领域都有。

再看澳洲本地。2025年澳洲金融观察(Australian Financial Review)富豪榜,Motherson集团的创始人塞格尔(Vivek Chaand Sehgal)排第19,身价80.5亿澳元。做肥料和能源的兰巴尔(Vikas Rambal),Perdaman集团,排第31。还有前Newcrest Mining的CEO比斯瓦斯(Sandeep Biswas),掌管澳洲最大金矿企业大概8年。三个完全不同的行业,印度人全部坐到最顶上。

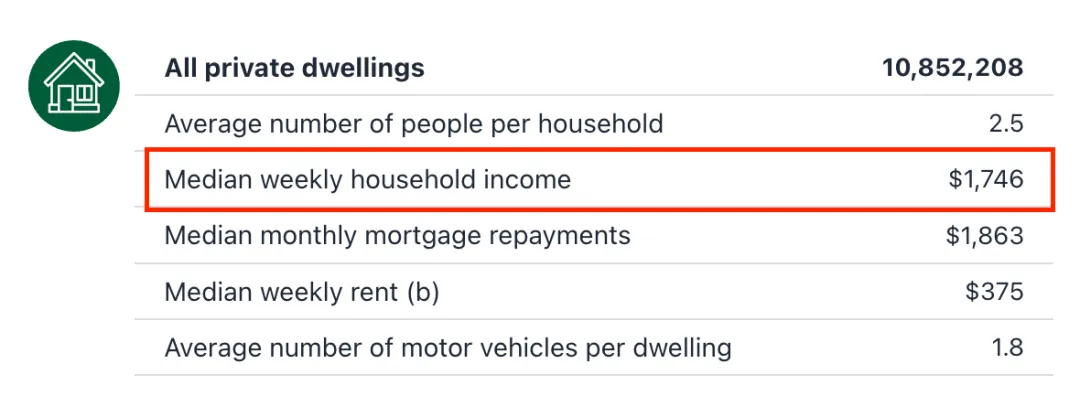

这群人在IT、银行、医疗、工程这些高薪行业占着明显的优势。印度出生居民家庭周收入中位数2461澳元,全澳平均才1746。高出41%。你还在攒首付的时候,人家已经拿着工资单走进银行了。

讲到这里你可能想——他们有钱,所以买得起,就这么简单。不对。印度人真正厉害的,不是赚了多少,是花钱的逻辑跟我们完全不一样。接下来这个人的经历,可能会让你重新想想自己的买房思路。

准备好再开始就晚了

媒体报道过这么一个印度人。九年前带着老婆孩子来墨尔本,没工作,在印度还欠债。他干了一件事,把所有生活开支压到极限,存下60%到70%的工资,等一个机会。

2018年他在联邦银行(CBA, Commonwealth Bank)拿到第一份工作,他第一件事不是改善生活。是还清印度的欠款。然后只有一个目标——尽快买房。不等跌。不等降息。

2019年初从印度的公积金账户里提钱拼首付,买在了墨尔本西区的韦里比(Werribee)。不是什么名区,不是学区房,也不是那种让你能在朋友圈炫耀的地段。他看的不是当下的面子,是未来的增值。

十年下来这个区的房价涨了接近一倍,而且涨价是在前几年涨得多。后面的事情就是教科书式的操作了。转贷(Refinance),把增值部分提出来做下一套首付。从悉尼到布里斯班到珀斯到昆士兰的伊普斯维奇(Ipswich),一路掏钱买房。赞了12套房,估值1300万。

这个脑回路,恰恰是华人投资者最缺的东西。我们买房往往有一种完美主义——要市区的,要名校区的,要看得到摸得着感觉安全的。悉尼独立屋中位价现在大概160万,好区随便300万起。首付加印花税60万打底。大部分人只能继续等。一等就是三年五年。

印度人的做法完全反过来:买不起就往外走。不等完美,先上车再说。因为他们懂一个澳洲房产最底层的道理——土地升值,建筑贬值。你选对一块有潜力的地,剩下的交给时间。我们说的541法则里面50%权重给地点,就是这个逻辑。

心态说完了,接下来看操作。他们买的到底是什么产品,用最少的钱最快上车?

买地不买楼的秘密

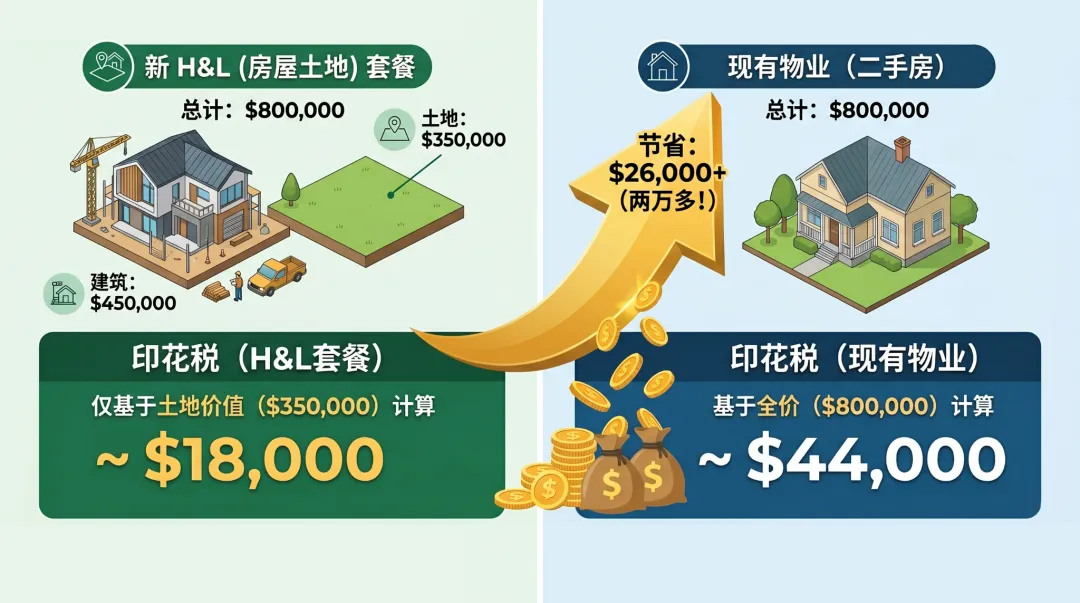

买的就是House and Land package土地别墅套餐。核心结构是两份独立合同——一份买地,一份建房。印花税只按土地部分算。

举个例子。一套80万的H&L,土地35万,建造45万。印花税只按35万算,大概1.8万。如果你去买一套80万的二手房呢?印花税按全价算,差不多4.4万。一笔交易,省两万多。

不过这里有个坑我必须说清楚——得是真正的两份合同。有些开发商搞一个“单合同土地别墅”的打包合同,税务局会按全价收你的印花税。买之前务必让你的过户律师仔细看合同结构。

首付方面,土地通常只需要5%到10%。土地交割之后开始建造,建造费分5到6期付——地基、框架、封顶、装修、完工。对于手头紧的人来说,这12到18个月的建造期就是你的缓冲窗口。你有时间继续存钱,安排贷款。

印度社区还有一个做法,我觉得挺值得研究的。几个家庭一起凑首付,用多人收入来通过银行的压力测试。不过非配偶联合贷款的法律关系确实比较复杂,这个一定要找专业人士评估一下。

而这套策略最厉害的地方是什么?滚雪球。你用今天的价格锁一块地。两三年后房子建好了,同区域的土地通常已经涨了一截。去银行refinance,增值部分就变成你下一套房的首付。一套滚一套。

产品选对了,上车方式搞定了。但还差一个核心武器。很多人一听到"负现金流"三个字就往后退——觉得每年往里面贴钱,这不是亏本买卖吗?印度人不这么想。因为他们算的账你大概率没算过。

快速入门澳洲房产投资,请参加直播公开课《选好投资房开启创富之路》,了解普通人如何通过澳洲房产投资实现财富自由。想理清自己的投资起点,请预约"蓝图之旅"45分钟一对一诊断,帮你看清贷款能力、税务架构、和投资路径,生成一份属于你的《个人房产投资蓝图》。房产投资想安全省心,请加入"展望黄金会员"。澳房策帮您定位、贷款、选房、管理,搭建投资组合与财富传承,一站式澳洲房产投资托管。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请加客服地球昊“澳房策客服”全拼。

.....

.....

退税是第二份工资

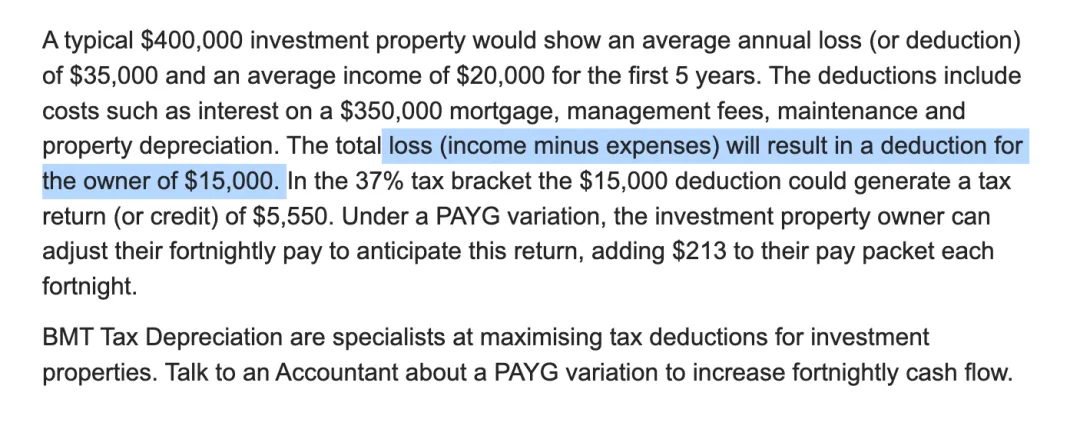

一位IT管理层,年薪25万。买了一套布里斯班100万全新H&L,贷款80%,也就是80万。利率按6.8%来算。收入端。实际租金回报率差不多3.8%。100万乘以3.8%,年租金大概38000,每周730。支出端。年利息是80万乘以6.8%,大概54000。加上市政费(council rates)、保险、土地税和水费还有出租管理费,我们粗略算9000。年总支出大概63000。年现金缺口25000。之前是自己每年要掏出来的。大部分人到这里就不看了。每年亏25000,这生意不做也罢。

但区别就在这里。全新土地别墅第一年,你可以申报(claim)大约15000的折旧。Division 43(建筑结构折旧)加上Division 40(内部设备折旧),BMT Tax Depreciation的数据,平均超过15000。重点来了——这是纯纸面扣除,一分钱现金不用出。

2017年税改之后,买二手住宅的个人投资者就不能再抵扣已有的Division 40设备折旧了。只有全新物业两项折旧都能拿满。

现在算算年度报税。25000的现金亏损,加上15000的纸面折旧,合计40000的总亏损。这笔亏损通过负扣税(Negative Gearing)从你25万的工资里面减掉,再交个人所得税。

能扣回来多少呢?40000 x 47%,18,800。这个税是原本需要交给税务局的,但是现在不用交了,那就是省下来的。那这个投资房每年实际现金支出就只有6200,相当于每周120澳币而已。用120澳币一个月,就能持有一套价值100万的全新别墅。土地在长期升值,建筑部分还帮你退税。注意,这个计算是按个人名义持有、没有算上其他收入来源的情况。用信托或者公司持有算法完全不一样。这套逻辑的本质是用最低的持有成本,换最长的时间杠杆,获得房产长期增值。对边际税率越高的人,效果越明显。

当然,研究地很细的朋友可能会说,有一部分折旧在卖房的时候需要加回来的,占不到多少便宜。这个需要具体计算,还要考虑资金的时间价值和机会成本,有空我会专门做一期技术性解读。我只说结论,1.同样的钱,现在用比未来用更值钱,2.这笔钱帮你持有房产更长时间,获得更高的增值,3.可能在最终卖房的时候,单独计算负扣税带来的节省没有想象那么多,但是你持有时间长了,房产的增值你拿到了,多赚了钱,这个是实在的利益。4.房子不用卖,你就可以通过转贷加贷套出钱来去购买下一套了。如果没有负扣税这个现金流宏利顶着,你持有房产的压力会成倍上升,出事的话,可能不得不卖,房产组合的数量也做不起来。所以盯着“负扣税最后要加回来,所以没有用,所以要买二手房”这个逻辑的人,都是没有全局观那一批。

好,账算清了。但我还得再告诉你一件事——就在上周,联邦政府做了一个决定。让"买新房"从一个聪明的选择,变成了一个几乎各方面都最佳的选择。

政府都推你买新房

2026年5月12日预算里面有两个提案,2027年7月1日之后购买的二手住宅的负扣税废除。投资者买二手房产生的租赁亏损,不能再冲抵你的工资收入了。只能在房产收入内部消化,多的往后结转。但是。新建房完全不受影响。负扣税保留。50%的CGT折扣(Capital Gains Tax Discount,资本利得税折让)保留。折旧保留。全部照旧。2026年5月12日晚7点半之前已经持有或者已经签了合同的物业,不受影响。

你回头想想前面讲的,印度人买的是什么?全新H&L。用的是什么?新建房的折旧和负扣税。这套策略从第一天起就踩在了正确的轨道上。因为澳洲太缺房子,打击谁也不会打击新房。而这次预算案等于给它盖了一个官方钢印。

从2027年7月开始,全澳只有新建房还能同时享受负扣税加CGT折让加折旧这三重优势。印度人五年前就在走的路,变成了政策唯一鼓励的方向。虽然这项政策目前还在立法审议中,最终条款可能调整。但方向已经摆在台面上了。不管政策怎么改,政府对于新房的支持是不会变的。

策略有了,数字也算清了,政策也背书了。但在你上头之前,有几件事我必须讲清楚。

有眼光也要敢冒险

依我看,不是所有城市的H&L都值得买。澳洲楼市正在经历一场城市大分裂。珀斯(Perth)和布里斯班(Brisbane)目前还是我核心看好的方向——人口流入强劲,供给紧张,涨幅会变慢,但是会持续。

悉尼和墨尔本最近几个月在微跌。但下半年可能出现拐点。如果你想在这两个城市做H&L,选区必须更精准——随便买是不行的。具体买哪个城市、选什么项目、怎么评估一个H&L的真实质量——每个人情况不一样,我们有空单开一集讲。

有五个风险你现在就得知道。

1.Builder(建筑商)。你的H&L碰上builder破产,可能面临烂尾和额外支出。选建商是个技术活儿,你凭个人的力量,看广告,那可分辨不出来一家建筑商的道德标准和财务健康程度。我们在筛选建筑商的时候有自己的一套标准,澳房策“黄金会员”运行5年以来,没有一家被我们选中的建商出事。

2.利率风险。RBA(Reserve Bank of Australia,澳洲储备银行)的现金利率今天是4.35%,市场预期年底可能到4.7%。投资房浮动利率已经逼近7%了。再往上走,你的持有成本会明显增加。但是相对于新房的各项优惠,影响会小一些。

3.空置风险。外围新区集中交付的时候,大量新房同时涌入租赁市场,空置率可能短期上升。但是如果同时人口爆发的话,这个风险其实就归零了。所以选区要选好。

4.杠杆太高(Over-leverage)。滚雪球滚到第3套第4套,银行可能不批了。一旦利率上升或者租金下降,高杠杆就会变成高风险。体现出持有结构的重要性。

5.联合购房的法律风险。非配偶共同持有,法律关系复杂,出了纠纷处理成本很高。

这也是我一直讲的全天候投资理念——不是只盯一个城市、一种产品。全澳洲、全类型、全周期地去配置和风控,你的组合才能真正穿越波动。

印度人教我们的,不是什么深奥的投资理论。就一条最朴素的道理——先上车,再调方向。买地先于买楼,行动先于完美。他们选对了产品,用对了工具,踩对了方向。联邦预算已经验证了这个方向。别让完美主义变成不行动的借口。澳洲的机会一直都在。缺的不是钱也不是数学模型和计算,而是你眼光,胆量和行动力。

回应留言

我上几期节目出来之后,看到不少留言,估计是某些博主给他们洗脑的结果吧。我就说两条。

第一个说:“新房买了之后之后卖给别人他是二手房,能卖出好价钱吗?再说新房一直以来都是溢价比二手房高!所以也是个难题”,“在购买的时候为新房支付溢价,卖出的时候为二手房承担折价.两刀下去,损失巨大.”

我不知道这两个人是自己有实践过,确实产生了损失,还是猜的。如果是实践过的话,他们当时为什么选那套,那没人知道,可能是自己的投资眼光不够吧。如果是猜的,那就真是一点道理都没有。

1,你为什么要买那种,相对类似的二手房,有高溢价的新房呢?买溢价不高或者没溢价的就好了啊,又不是找不到,还是说是你找不到而已,反正我能找到。

2,预算案之前买的二手房,负扣税规则保留下来。几年后卖出,那买的人同样享受不到负扣税,所以这一点跟新房一样;在预算案之后买的二手房全都没有负扣税,这一点新房直接胜出;所以在预算案之后卖出房子,不管原来是二手房还是新房,买家都要承担“负扣税”消失带来的“折价”,假设所谓的“折价”真的发生的情况下。说实话我都不觉得会发生,因为新房和二手房这方面一样,那就没所谓谁相对谁折价了。

3,既然后面都一样,那么只要买的时候买没有溢价,或者溢价在可接受范围内的新房就行了在持有期内,就是有二手房没法比拟的好处。负扣税让你现金流变强,持有更长时间,拿到时间红利,二手房就不行。这个上面讲过。

4,地点。有人还说土地别墅都在郊区,二手房能买在中心。这个误解太深了,首先土地别墅都在郊区这个事情,我今天的视频已经解释过了,你为什么输给印度人,就是因为你没眼光,看不到这个所谓的郊区的未来;第二我到觉得讲这个话的人是特指墨尔本的某些外围区域在过去5年发生的情况;世界很大的,你走出去看看吧。新房和二手房比,你就要同价位比。相同价位你买的二手房几乎只能在老破穷的成熟区,成熟区的意思就是没有发展潜力,行话叫做没有Alpha,开发区的潜力大多了。同价位,找到溢价少点,有发展前途的开发区土地别墅,未来的盈利空间一般会更大。

5,这还没说CGT的好处呢。任何时间买的任何二手房未来都只能选index,买这些房子的人也只能index。新房至少第一任房主能选50%CGT或者Index,那显然新的更好啊。

我猜这些人是被哪个买家中介的视频给洗脑了,他们肯定说新房不好啊,好不好都会说不好的,因为他们只做二手房的生意么。这就叫做利益冲突。澳房策是澳洲唯一一家跟客户没有利益冲突的房产公司。我们经营的范围是整个澳洲,所以我不用像某些墨尔本的买家中介一样,一个劲儿说墨尔本好。我的产品范围包含了新房和二手房买家中介业务,所以我也不用特别说二手房好还是新房好,哪个好我就给我的会员找哪个。

还有第二条留言,说“讲完自己模型就好了,贬低别人就不好了”,这个是我在之前讲解我自己做的数学模型的时候的留言。意思就是说,我就说我自己,别说别的自媒体号/中介不好。

上个月“小米汽车机盖诉讼案判决”都知道了吧,结论是“夸大宣传不算欺诈”,最后就退了个定金就好了。这就是现在中文圈的环境,你们去看看澳洲讲房产的人的账号介绍,什么博士,什么高管,什么金融才子,哪哪个学院的高材生...有几个是真的?你们有查吗?还不是看人脸,听他讲,一上头就信了。你看看有多少买家中介都说自己数据决策的?行啊,你把你们自己的数学模型拿出来给大家看看啊。不,保密,就说有,还就是不给你看。另外有几个讲澳洲房子的自媒体号,敢把自己中介牌照号报出来的,为什么?说错了,夸张了你也没法到澳洲政府机构告他。短视频平台就是骗子收割傻子的地方。只要你敢骗,傻在的供给量几乎没上限。所以我要站出来骂人,因为真没人管的话,那你们明天看到的就不是Alex老师了,而是“宇宙第一投资大仙,100年从业经验,坐拥10000套房产,身价100亿,会员500万”,你们觉得这样好吗?欢迎大家留言讲讲你的看法。

如果您看到这里了,请您点赞订阅,把本期影片转发给您好朋友。澳房策助您房产投资决胜澳洲,我是Alex老师,我们下期影片见。拜拜。

.....

.....

.....