独生子继承母亲两套房产,跑了三趟房管局都没办成

一个真实案例,说透独生子女继承中最容易被忽略的陷阱

写在前面很多人觉得:"我只有一个孩子,将来财产自然都是TA的,哪用得着立什么遗嘱?"但现实往往比想象更复杂。今天用一个真实案例,聊聊独生子女继承这件事到底有哪些看不见的坑。

一、母亲突发意外,独生子继承却连遭阻拦

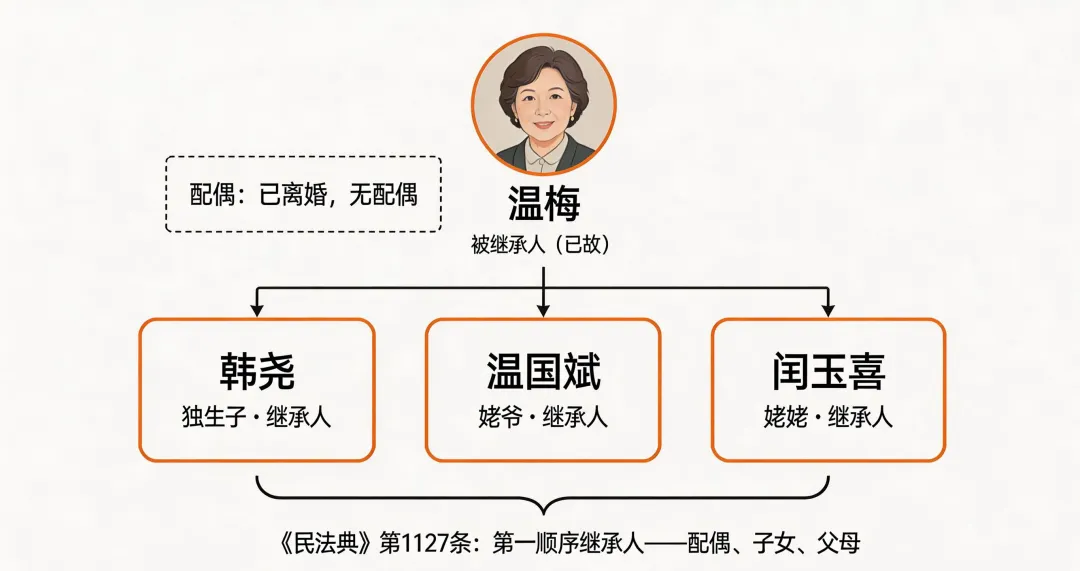

河北廊坊的韩尧,是家里的独生子,父母早年离婚。五年前,母亲温梅突发意外离世,没来得及留下半句遗嘱。温梅名下有两处房产,一处在天津宝坻,一处在河北廊坊。

韩尧原以为这事简单:带齐身份证、户口本、死亡证明和房产证,去房管部门办过户就行。可他揣着一摞材料跑了三趟,每次都被工作人员拦下。

"不行,没有明确的法律文书证明继承权,光有这些材料,没法确认你是唯一继承人。"

韩尧反复解释:"我是独生子,爸妈早就离婚了,除了我还有谁能继承?"可工作人员坚称要按规定办事。

问题出在哪?

二、独生子≠唯一继承人,很多人栽在这个认知上

根据《民法典》第1127条,第一顺序继承人包括:配偶、子女、父母。韩尧的母亲虽然离婚了,但她的父母——韩尧的姥爷姥姥——同样是第一顺序继承人。

所以,法律上的继承人不是韩尧一个人,而是三个人:韩尧、姥爷温国斌、姥姥闫玉喜。

这就是为什么房管局不给办过户:工作人员无法仅凭独生子女证和户口本,就确认韩尧是"唯一"继承人。只要还有其他法定继承人健在,就必须先确定各自的继承份额,或者其他人明确放弃继承,才能办理过户。

三、姥爷姥姥主动放弃,问题才得以解决

无奈之下,韩尧找到了快80岁的姥爷温国斌和姥姥闫玉喜。两位老人一个高血压、一个常年腿疼,平时连远门都少出。

可一听外孙的难处,姥爷立刻拍了板:"这房子本来就该是你的,你妈活着的时候最疼你,我们俩有退休金,不缺这点东西。"姥姥拉着韩尧的手,眼中闪烁着泪光:"尧尧,只要能帮你把事办了,让我们去签字、去作证,怎么都行。"

韩尧委托律师代理此案。律师分析:"你母亲离婚后没再婚,没有配偶;你是唯一子女,姥爷姥姥是父母,你们三人都是第一顺序继承人。现在老人愿意放弃继承,最高效的办法就是走法院调解。"

2025年7月,法官确认两位老人自愿放弃继承的真实意愿后,组织各方达成调解协议,确认两处房产均由韩尧继承。拿到法院盖章的调解书后,不到一周,两处房产就顺利过户到了他名下。

这个案例中,韩尧是幸运的。姥爷姥姥健在、头脑清醒、愿意配合、主动放弃。但如果老人已经去世、失能或不同意放弃呢?如果老人去世前没有留下遗嘱,老人继承的那部分份额又会转给老人的其他子女——也就是韩尧的舅舅姨妈。到那时,继承人就不是三个人了,而可能是五六个甚至更多。

四、剖析:摆在他面前的两条路

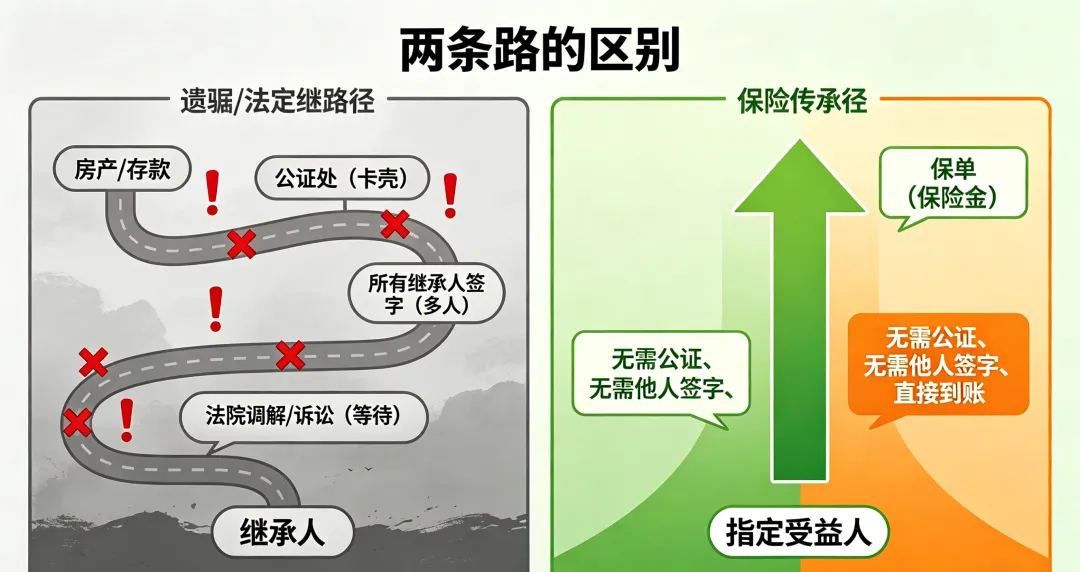

其实,在母亲没有留下遗嘱的情况下,韩尧面前只有两条路可以解决继承问题:

1

公证继承

所有法定继承人共同到公证处,提交亲属关系证明、死亡证明、财产凭证等材料,公证员确认各继承人身份和意愿后,出具继承权公证书。凭借公证书,继承人可以去房管局、银行办理过户或取款。这条路的前提是所有继承人身份明确、无争议且具备完全民事行为能力。如果有人不配合、失联或失能,这条路就走不通。

2

诉讼继承

如果公证走不通,就只能向法院提起诉讼,由法官确认各继承人身份和继承份额,出具判决书或调解书。凭借法院文书,再去办理过户或取款。这条路耗时更长、成本更高,但能解决公证无法处理的复杂情形。

五、比法定继承更高效的传承工具

韩尧的故事说明了一个道理:独生子女继承并不像想象中那么简单。而如果运用合适的金融工具,很多麻烦可以从根源上避免。

对于普通家庭来说,终身寿险或年金险在财富传承中至少有以下三大优势:

1

指向明确,无需公证

根据《保险法》第42条,指定了受益人的保险金不属于被保险人的遗产,不需要走遗产公证程序,不需要所有继承人签字同意。保险公司按合同约定,直接将保险金支付给指定受益人。

2

隐私保护,定向传承

遗嘱继承需要公开,所有法定继承人都知道遗产怎么分。而保险金赔付属于合同关系,不需要公开、不需要其他继承人知晓。想留给谁就留给谁,想留多少就留多少。

3

债务隔离,资产保护

根据《保险法》第42条及相关司法实践,指定了受益人的保险金无需清偿被保险人生前债务。遗产要先还债再分配,但保险金直接支付给受益人,不受债务追偿的影响。

对于资产规模较大的家庭,终身寿险还有"第二投保人"功能。南昌一位爷爷给8岁孙女投保200万元终身寿险,指定儿子为第二投保人,约定孙女25岁后可变更投保人,实现三代掌控、隔代传承。

写在最后

韩尧是幸运的——姥爷姥姥健在、头脑清醒、愿意配合。但不是每个独生子女都这么幸运。

如果母亲温梅生前留下一份遗嘱,哪怕只是一份手写的自书遗嘱,写明"我去世后,名下两处房产全部由儿子韩尧继承",韩尧根本不需要跑三趟房管局、再走法院调解程序。他只需要拿着遗嘱和死亡证明,直接办理继承手续。

独生子女家庭更值得提前规划——正因为只有一个孩子,才更应该帮TA扫清所有程序上的障碍,让TA在失去亲人的悲痛时刻,不需要再跑法院、办公证、找律师。

一份合法有效的遗嘱,配合恰当的金融工具——比如指定受益人的终身寿险或年金险——才能真正做到:把辛苦一辈子攒下的东西,安安稳稳地交到想给的人手上。

如果你身边有朋友是独生子女家庭的父母

欢迎把这篇文章转发给TA。多一个人提前规划,少一个孩子将来奔波于法院和公证处之间。

想知道怎么做好财富传承规划?

欢迎随时找我,我帮你梳理家庭资产结构,看看哪些需要用遗嘱解决、哪些可以用保险来锁定。规划好了,才是真正的安心。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?