【房产政策】赣州公积金管理办法修订解读之贷款篇(二)

对购买二手房申请住房公积金贷款政策进行了两处重要优化。

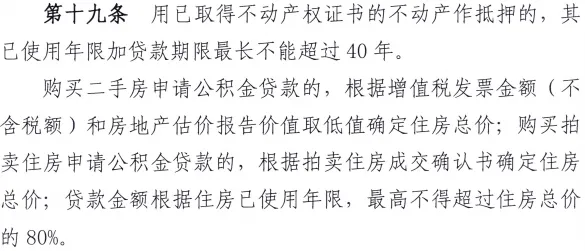

购买二手房申请住房公积金贷款的,住房总价按以下两项取低值确定:

原办法中,住房总价按增值税发票的含税金额与房地产估价报告价值取低值。新办法改为根据不含税金额和房地产估价报告价值取低值确定。

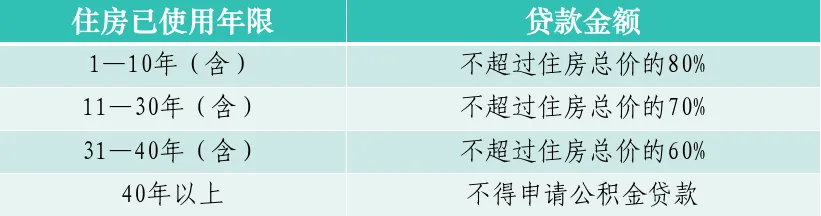

对二手房申请住房公积金贷款的,贷款金额实行按住房已使用年限分档确定,已使用年限越短、贷款金额越高,最高不超过住房总价的80%。

原办法中,二手房贷款金额统一为最高不超过住房总价的70%。新办法根据住房已使用年限分档确定。

举个例子:

刘先生购买一套二手房,已使用8年,住房总价100万元。按原办法,最高可贷70万元;按新办法,住房已使用年限在10年以内,最高可贷80万元,贷款最高可贷额度提高了10万元。

最终实际可贷金额还需结合借款人的缴存情况、还款能力等因素综合核定,且最高不得超过我市规定的最高贷款额度。

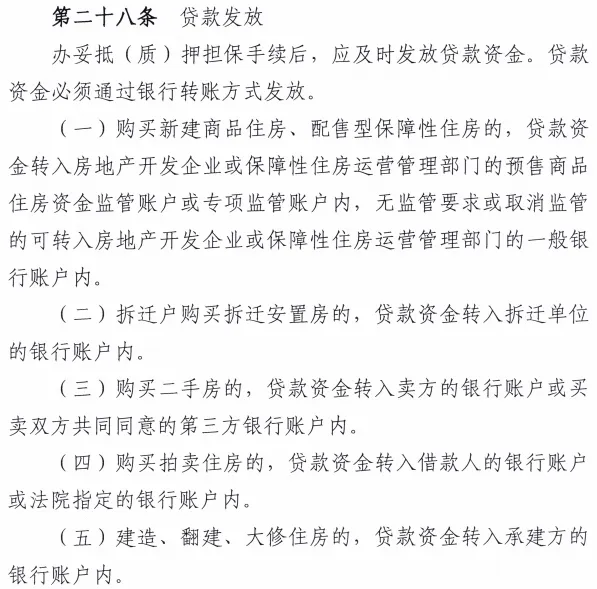

对不同购房类型的贷款资金转入账户作出了清晰规定,细化了资金发放路径,进一步规范贷款发放管理。

明确赣州市行政区域外缴存住房公积金的单位职工,符合我市住房公积金贷款条件的,可按《赣州市住房公积金个人住房贷款管理办法》规定申请住房公积金贷款,与本地缴存职工执行同样的贷款政策标准。

住房公积金贷款住房套数认定标准改按借款申请人(夫妻双方)在购房所在地的自有住房套数确定,已结清的住房公积金贷款记录不计入使用次数。

借款申请人(夫妻双方)在购房所在地无自有住房的,执行首套住房公积金贷款政策,利率按同期首套个人住房公积金贷款利率执行。

借款申请人(夫妻双方)在购房所在地已拥有1套自住住房的,执行二套住房公积金贷款政策,利率按同期第二套个人住房公积金贷款利率执行。

若父母、子女作为共同借款人共同申请住房公积金贷款的,其在购房所在地的自有住房套数,将一并纳入住房公积金贷款住房套数认定。

多子女缴存人家庭申请住房公积金贷款时,最高贷款额度上浮幅度提高至100%。三孩缴存人家庭购买第二套自住住房申请住房公积金贷款,利率按同期首套个人住房公积金贷款利率执行。

主借款人夫妻双方属于多子女缴存人家庭(家庭中至少有一名未成年子女)的,最高贷款额度上浮幅度由原来的50%提高至100%。

上浮后,双缴存人家庭最高贷款额度由原来的120万元提高至160万元,单缴存人家庭由原来的105万元提高至140万元。

三孩及以上缴存人家庭购买自住住房申请住房公积金贷款时,无论首套还是二套,贷款利率统一按同期首套个人住房公积金贷款利率执行。

建造、翻建、大修自住住房申请住房公积金贷款,按建设工程规划许可证登记的建筑面积或不动产权证书登记的住房面积计算建造总价的标准,由每平方米900元提高至1500元。

假设建造一套200平方米的自住住房,按原标准每平方米900元计算,建造总价为18万元;按新标准每平方米1500元计算,建造总价则为30万元,贷款的计算标准明显提升。

虽然计算标准提高了,但最终实际可贷金额仍需结合借款人的缴存情况、还款能力等因素综合核定,且最高不得超过我市规定的最高贷款额度。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?