【重要关注】后期加装的电梯,需要计入房产原值计征房产税吗?

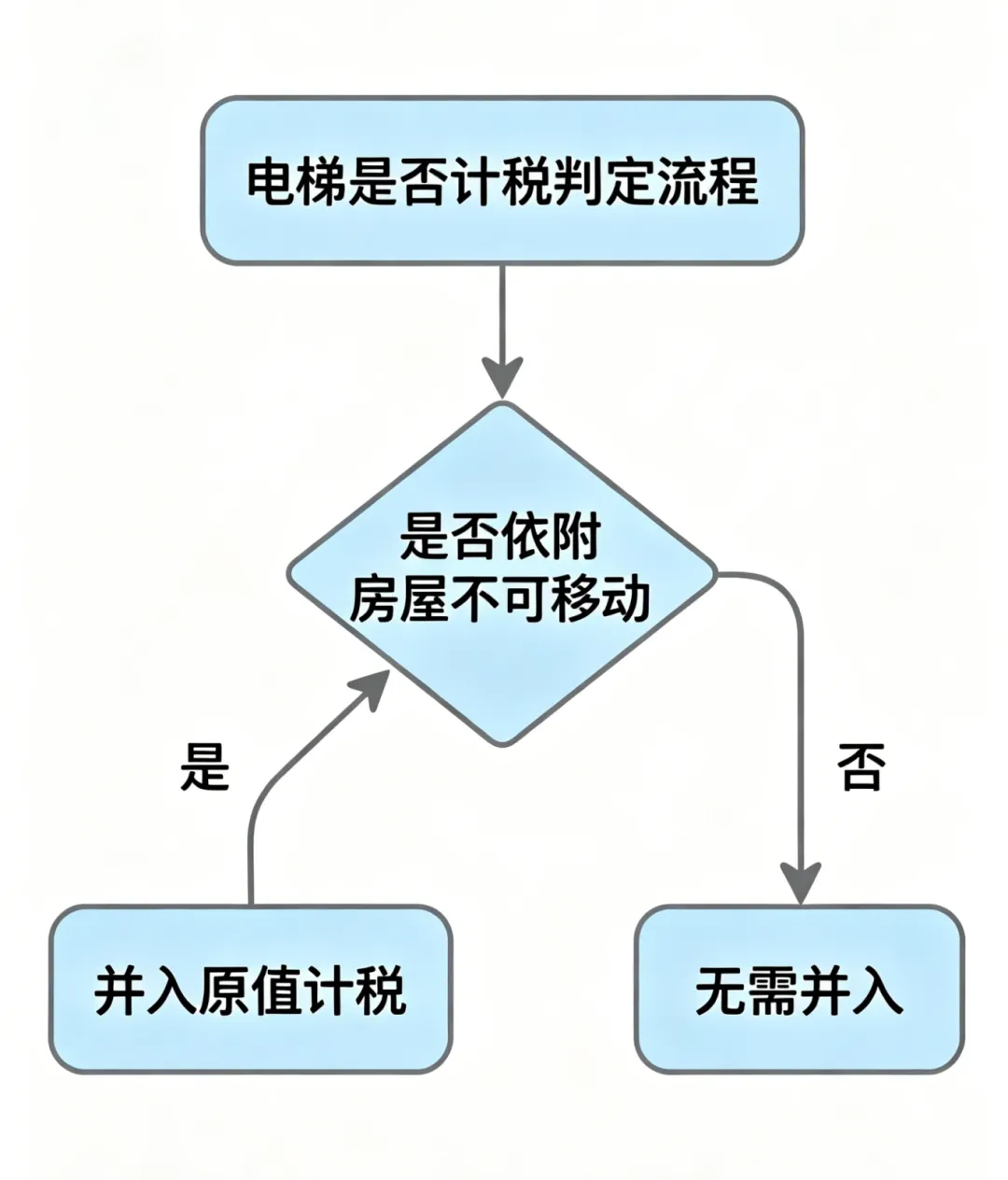

根据国税发〔2005〕173 号核心规定:凡是以房屋为载体、不可随意移动的附属设备和配套设施,无论在房屋建设阶段安装,还是后期改造加装,只要与房屋主体形成整体、拆除会损坏房屋结构,均需并入房产原值缴纳房产税,文件明确列举了电梯、升降机。

核心看“不可分割、不可随意移动”。

简单来说,只要电梯固定依附房屋主体,无法不损坏房屋结构就单独拆除、挪走,就满足计入条件。判定只看物理属性,不区分新装、加装、改造更换。

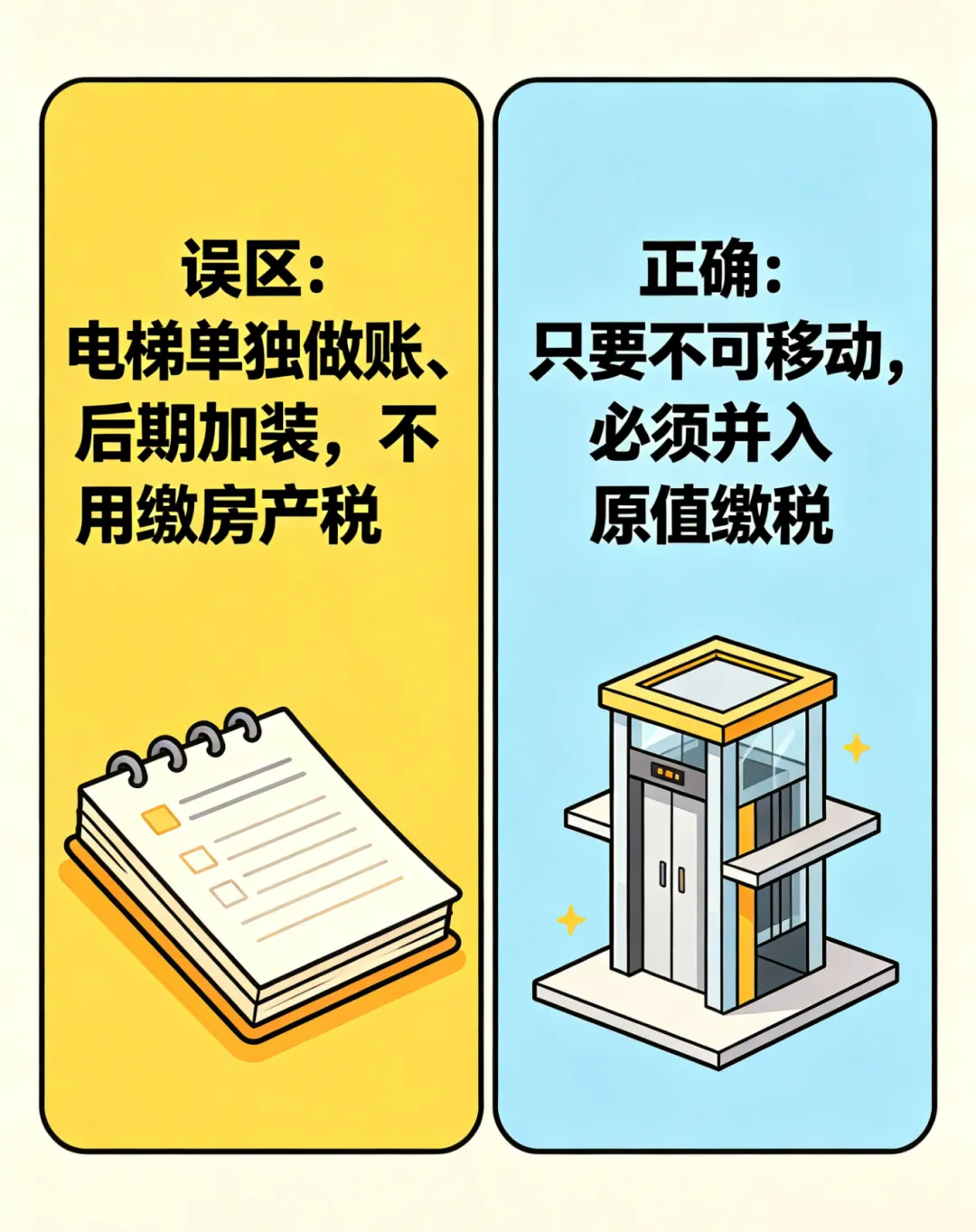

二、如果财务做账时,把电梯单独计入固定资产,还需要并入房产原值吗?

需要,会计做账方式不影响税务口径。

这是大家最容易踩的误区!哪怕会计上单独核算电梯资产、单独计提折旧,税务层面依旧按照政策规定,将电梯全套购置、安装、配套费用并入房产原值,计征房产税,会计独立记账≠无需缴纳房产税。

需要注意的是!电梯安装完成入账、房产原值调增后,必须同步新增、更新电子税务局房产税源信息。

系统会自动比对:财务账面房产原值、年报房产数据、税务税源登记数据。一旦账面原值增加、税源未同步更新,出现账、税、表数据不一致,会直接触发金税系统税务预警,引发疑点核查、补税、加收滞纳金等风险。

四海·财臣 帮助更多中小微企业

解决财税疑难与发展合规问题

欢迎咨询与预约服务

👇👇

133 0280 1000(李经理)

【声明】综合自网络。我们尊重原创,也注重分享。本公众号所发内容仅供一般参考用及学习、交流之目的,文章、图片素材等版权归原作者或出版机构所有。若涉及版权问题,烦请留言联系,我们将及时删除处理;若有修正及补充,欢迎留言指导。

#佛山注册公司找四海#佛山代理记账#财税合规#财税咨询