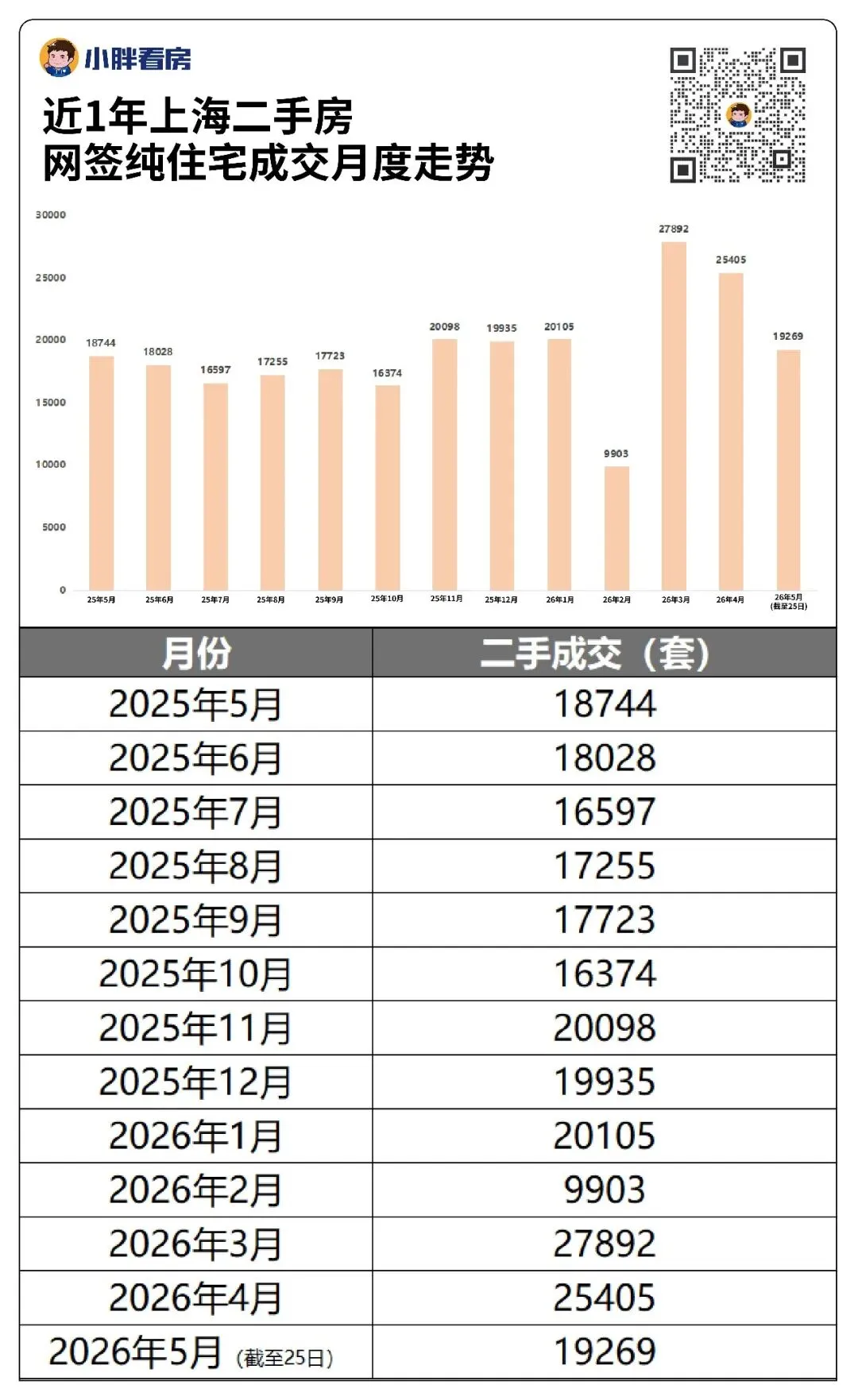

今天是6月1日,根据网上房地产数据,上海2026年5月二手房网签成交合计28023套(全口径数据包含商业、车位等),同比上涨约31%。3月31215套,4月受清明小长假影响,最终28742套,5月也有五一的因素,最终也达28000套+,新政带来的市场热度仍在延续。截至5月25日网签量已达19269套。结合5月整体成交规模与4月基本持平,再参考市场常态——纯住宅网签量通常占二手房总成交的九成、占比长期保持稳定,预计5月纯住宅最终成交量将在25000套左右。借着当下二手房市场热度,和大家聊几个大家普遍关心的话题。

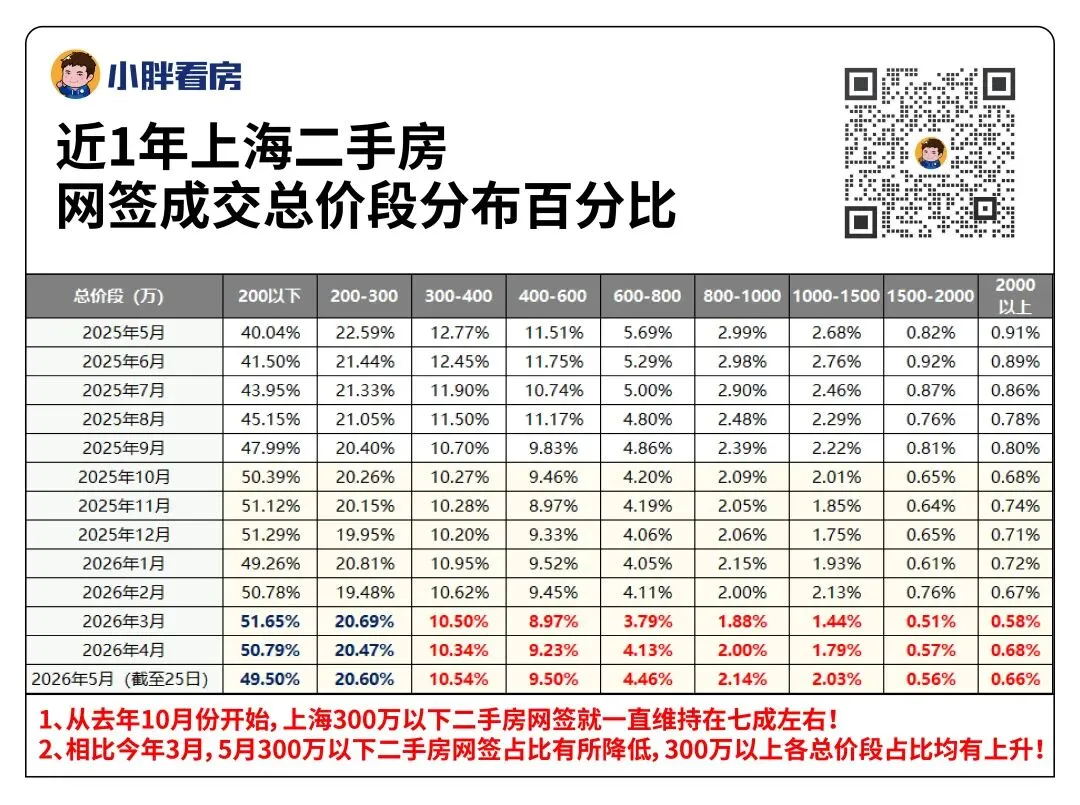

首先说说成交房源总价结构。

不少人提到,近两月成交里7成都是300万以下的刚需房源,这个数据属实,但并非近期才出现的新变化。

其实从2025年10月起,上海300万以下二手房的网签占比就已突破70%,这类房源本就是市场成交主力。其中今年3月占比达到峰值,约72.34%;

进入5月后,该价位段占比回落至70.1%,反观300万以上各个总价区间,即便是2000万+的高端房源,成交占比也较3月有所抬升。

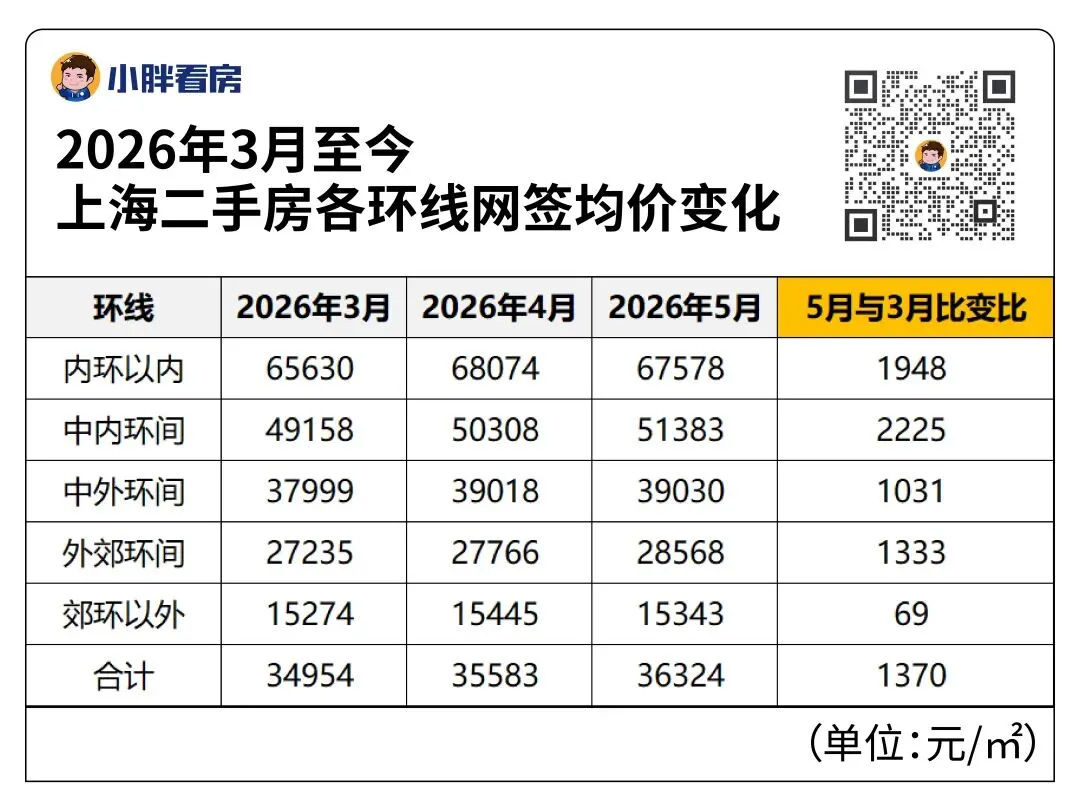

其次是大家最关注的房价走势。

虽说网签价存在做低的情况,但本次对比全程采用统一网签数据,具备参考价值。

数据显示,上海二手房成交均价较3月上涨约1370元/㎡,新政落地的这三个月里,房价呈现逐月稳步上行的态势。

从环线维度拆分,区域分化十分明显:内中环涨幅领跑,成交均价上涨约2225元/㎡;内环内紧随其后,涨幅约1948元 /㎡;而郊环外价格基本持平,暂无明显波动。

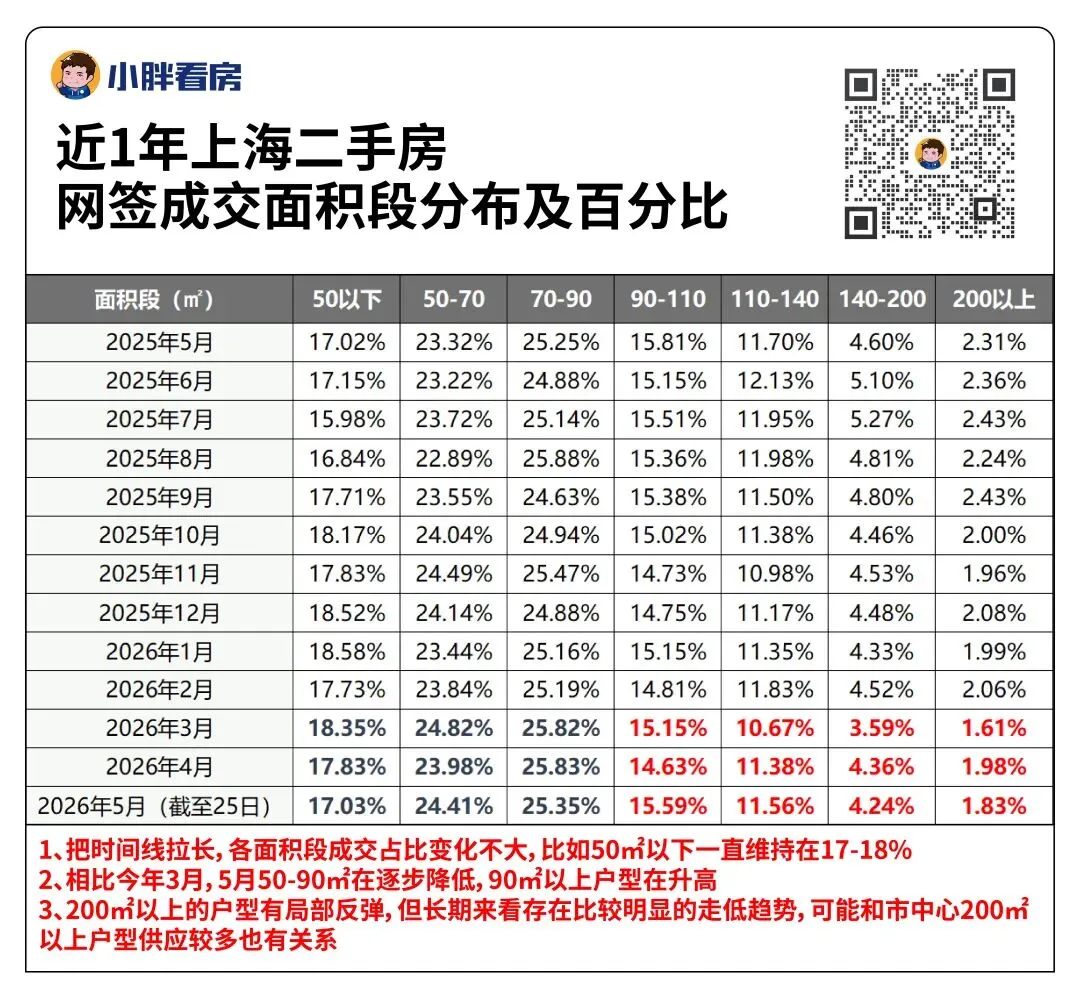

再来分析市场置换链条的现状。

结合前面总价段数据能看出,高价位房源成交占比持续提升,我们再结合成交面积段进一步解读。

回看近一年上海二手房成交面积分布,多数区间占比整体波动平缓,比如50㎡以下房源长期稳定在17%-18%。

但从今年3月开始,面积结构出现变化:50㎡以下房源占比从18.5%降至17.03%,50-70㎡、70-90㎡中小户型占比也同步小幅回落;

与之相反,90㎡以上户型成交占比全面走高。

值得一提200㎡以上产品,该户型往年成交占比稳定在2%-2.4%,如今回落至1.8%-1.9%,下滑幅度较为突出。究其原因,一方面这类超大户型客群基数本就偏小,另一方面核心地段新房集中推出大量200㎡+产品,分流了二手房潜在买家。

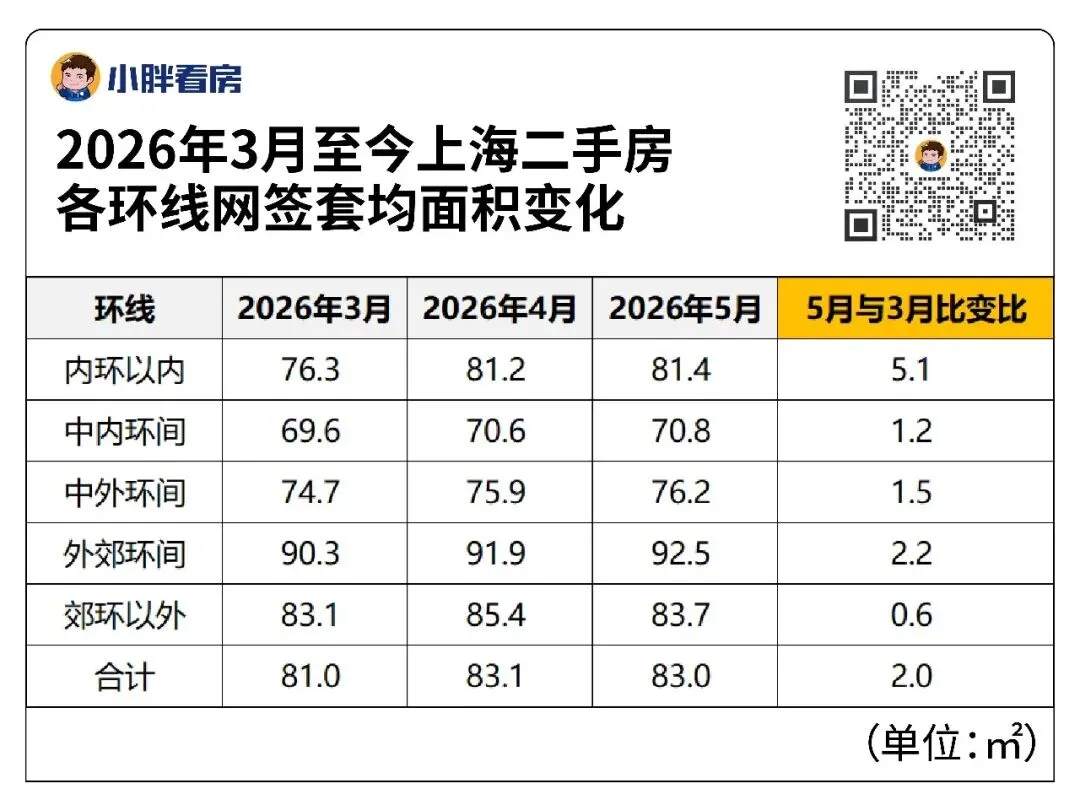

另外,从网签成交套均面积看,5月比3月提升2㎡:

其中,内环内提升最明显,从76.3㎡提升到81.4㎡,可以理解为买核心地段大户型的人多了;同时各环线成交套均面积都有小幅上升。

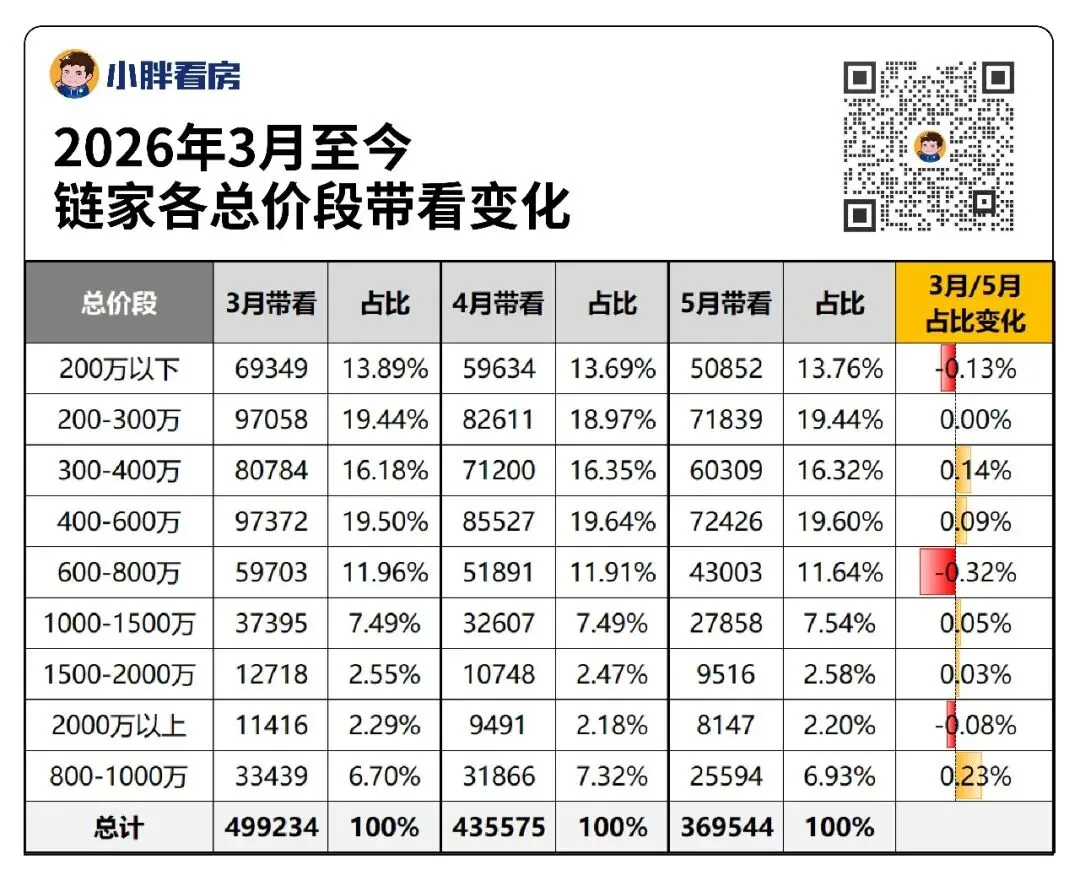

再参考链家带看数据:3-4月是全年楼市热度高点,整体带看量处于高位;5月整体带看量虽有所回落,但结构上同样出现变化——200万以下刚需房源带看占比小幅下降,高总价房源带看占比上升。

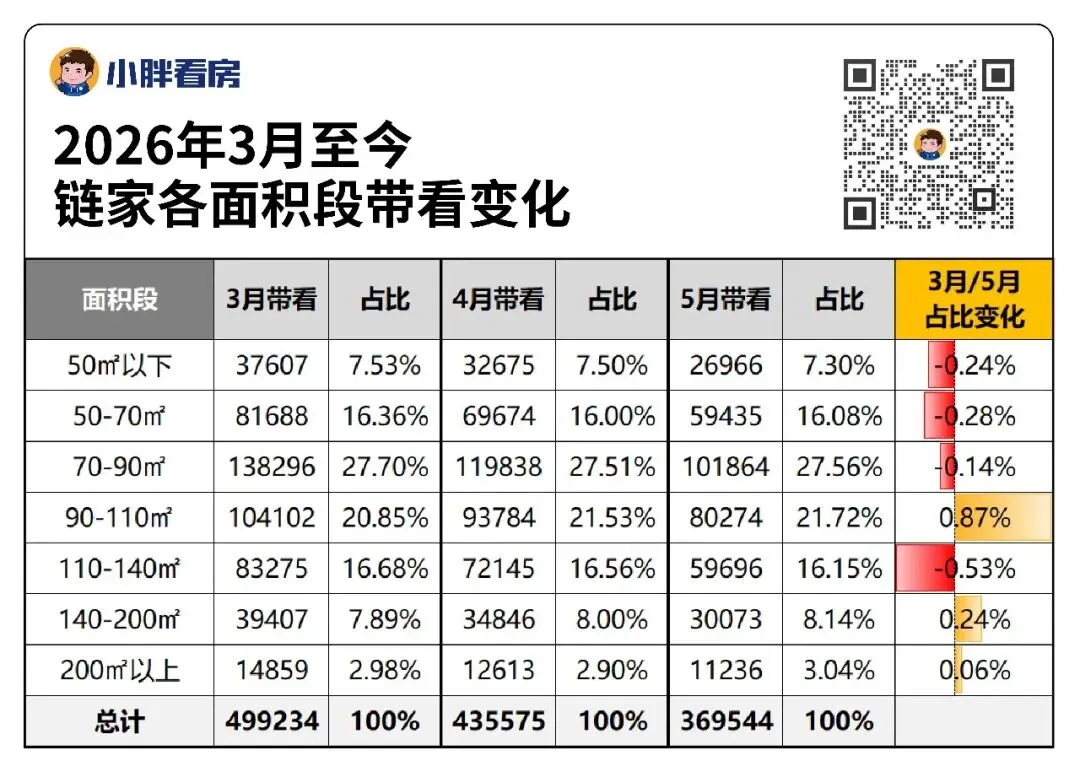

从各面积段的带看人数看,也是小户型的占比在走低,90-110㎡、140-200㎡等改善面积段在上升。

综合成交结构、面积段、带看量等多组数据判断:当前上海二手房置换链逐步向上是有一定趋势的,只是节奏相对平缓,后续仍需持续观察。

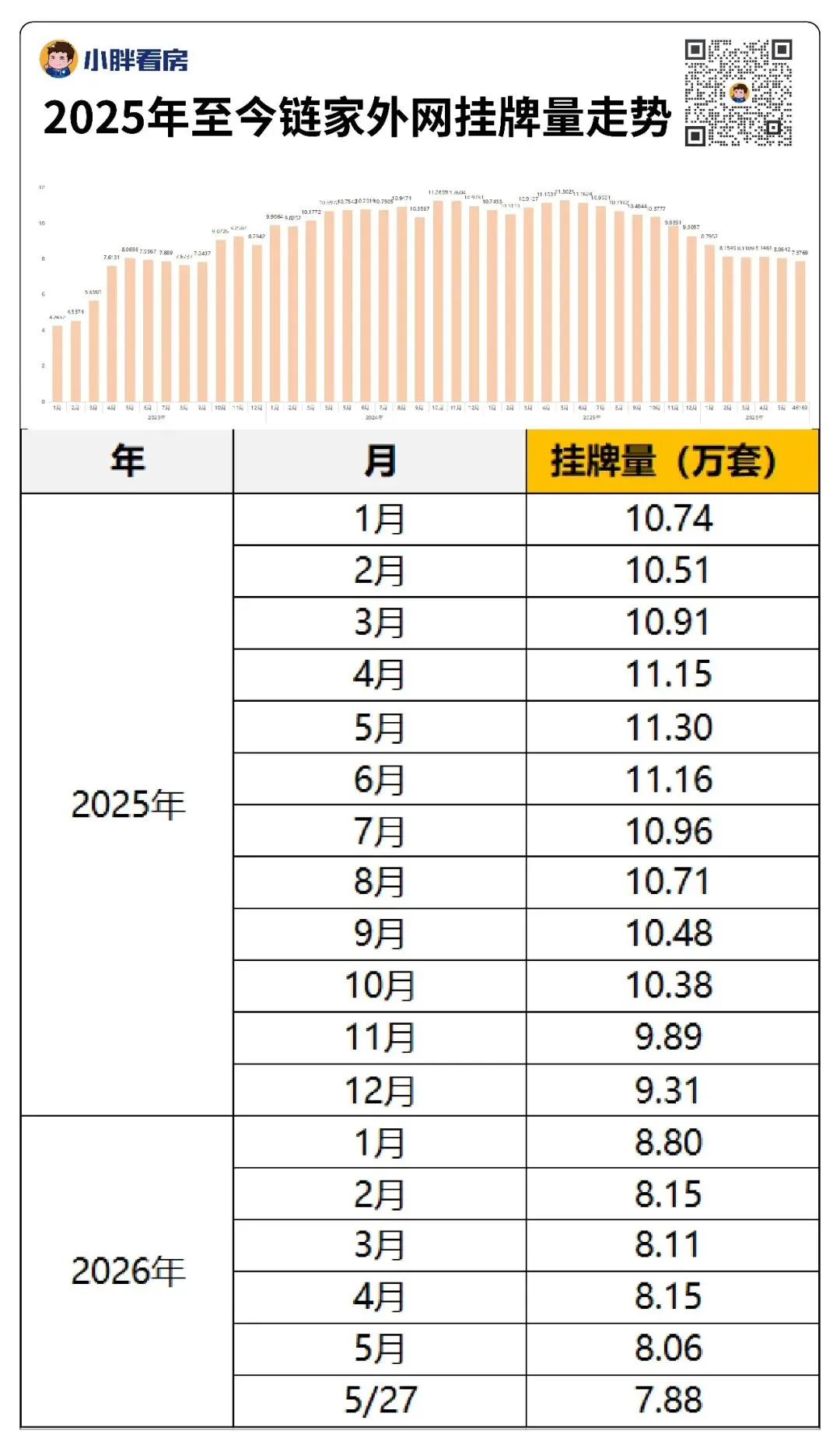

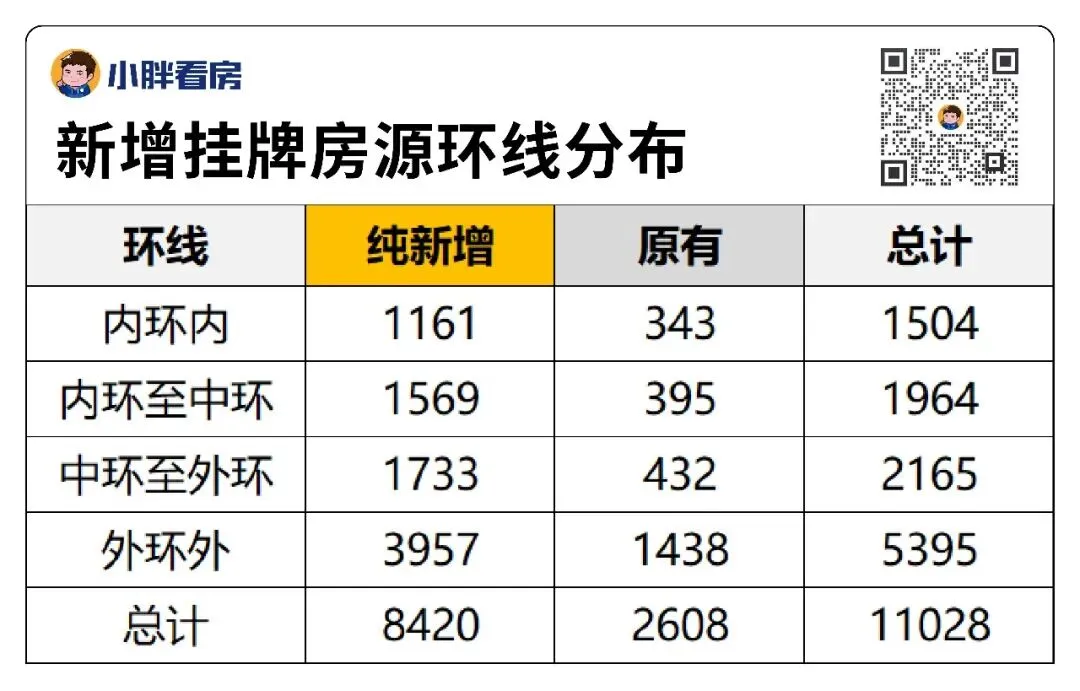

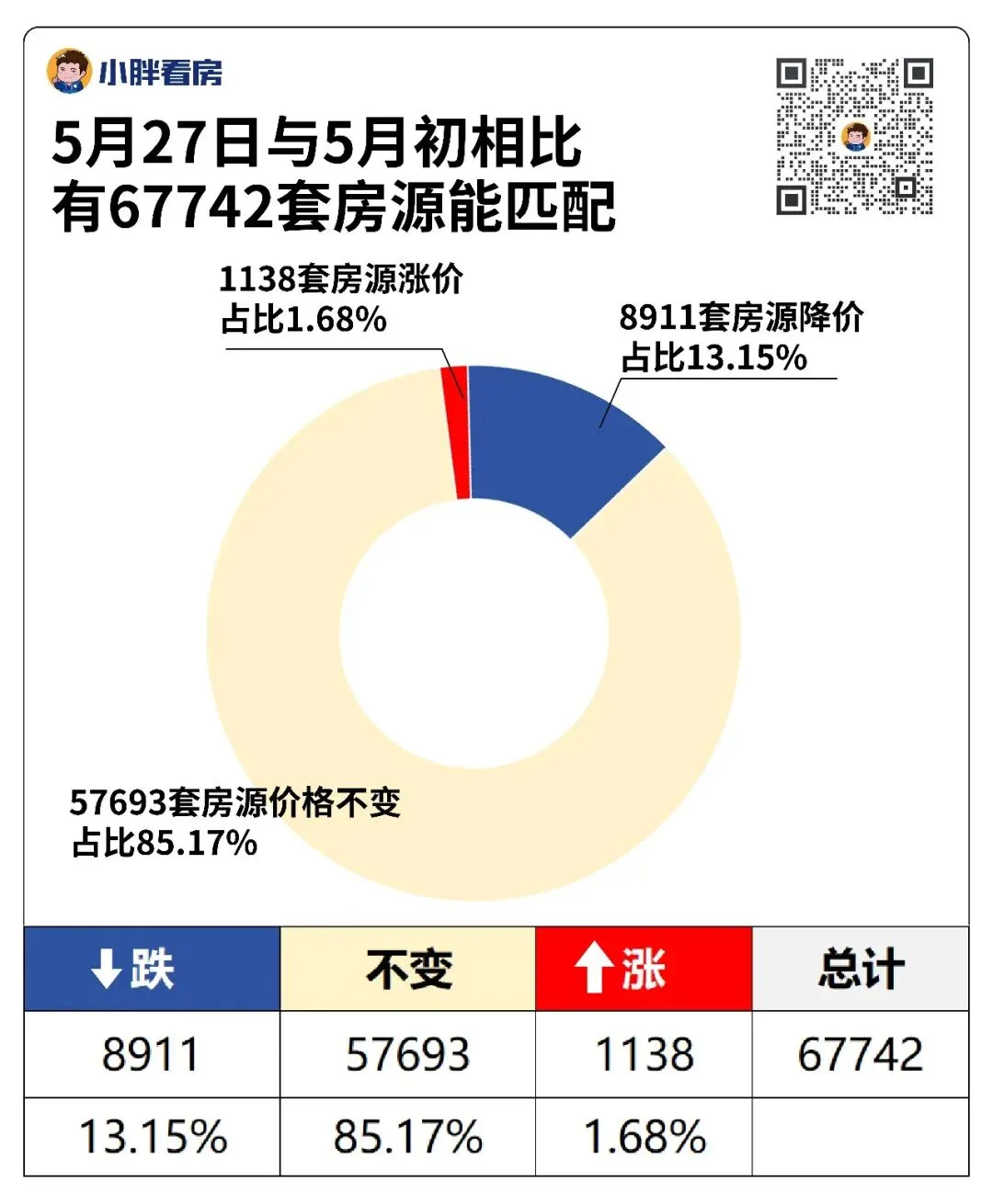

链家对外展示的挂牌量在5月底的时候是7.88万套,对比最高点减少超3万套,同时也是24、25、26年三年的最低值!挂牌压力相对松绑,但整体挂牌量依旧在高位,二手卖方市场压力较大。5月链家外网纯新增挂牌有8420套,原有上架的也有2608套,合计11028套。新增挂牌房源里面,外环外和600万以下占比最高,置换客户仍是进场主流。挂牌价格方面,小胖君匹配了5月底和5月初的挂牌房源,有6.7万套房源匹配成功。有8911位房东选择了及时调整价格策略,以求快速出货,占比约13.15%。降幅最大的1套房子来自九亭汇贤阁的别墅,从1.7亿降到1.3亿,降幅达到4000万;第二名来自张江城市经典(二期)别墅,从3998万降到2780万,降幅1218万;第三名来自陆家嘴财富海景花园,从6400万降到5500万,降幅900万!第一名是长寿路板块常德大厦,一套房源从860万涨到1200万,涨幅340万;第二是徐泾的御品园林,一套别墅从2850万涨到3180万,涨幅330万。最后附上今年3-5月(截至25日)各区成交量TOP20小区,供大家买房参考:

关于更多上海二手房信息,或者您想和其他购房小伙伴一起咨询讨论,欢迎扫描下方二维码,添加小胖君,加入小胖看房团@购房讨论群~

(备注:150000名小胖看房团群友数量来自5月各微信群人数总和)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?