5月,合肥二手房市场仍旧延续高位运行态势

5月,合肥二手房市场仍旧延续高位运行态势

5月合肥九区二手房成交6,768套,环比4月(7637套)下降11.38%。成交均价10,465元/㎡,环比4月(10,998元/㎡)下降4.85%,均价回落主要受成交结构向低价位段偏移影响。从近一年走势看,成交量呈现明显的V型反弹。🔍 研判:成交量连续三月回升并创半年新高,说明市场需求正在真实释放而非短期脉冲。但"量升价跌"的格局值得警惕——成交结构明显向中低价位倾斜,均价下探至近一年低点。这不是市场恶化的信号,而是价格回调到位后刚需入场的正常表现。九区表现分化显著。成交量方面,瑶海区以1,259套居首,其次是包河区977套和庐阳区1025套。价格方面,政务区以17,594元/㎡领跑,滨湖新区(13,588元/㎡)和高新区(13,610元/㎡)紧随其后。 | | | | |

| | -0.71% | 8613 | -0.15% |

| | -10.04% | 11086 | 0.42% |

| | -17.80% | 11844 | -3.00% |

| | -11.08% | 12559 | 2.17% |

| | -11.74% | 17594 | 3.51% |

| | -18.67% | 13588 | 1.40% |

| | -20.15% | 13610 | 0.04% |

| | -9.26% | 12136 | -2.77% |

| | -8.45% | 7540 | -1.04% |

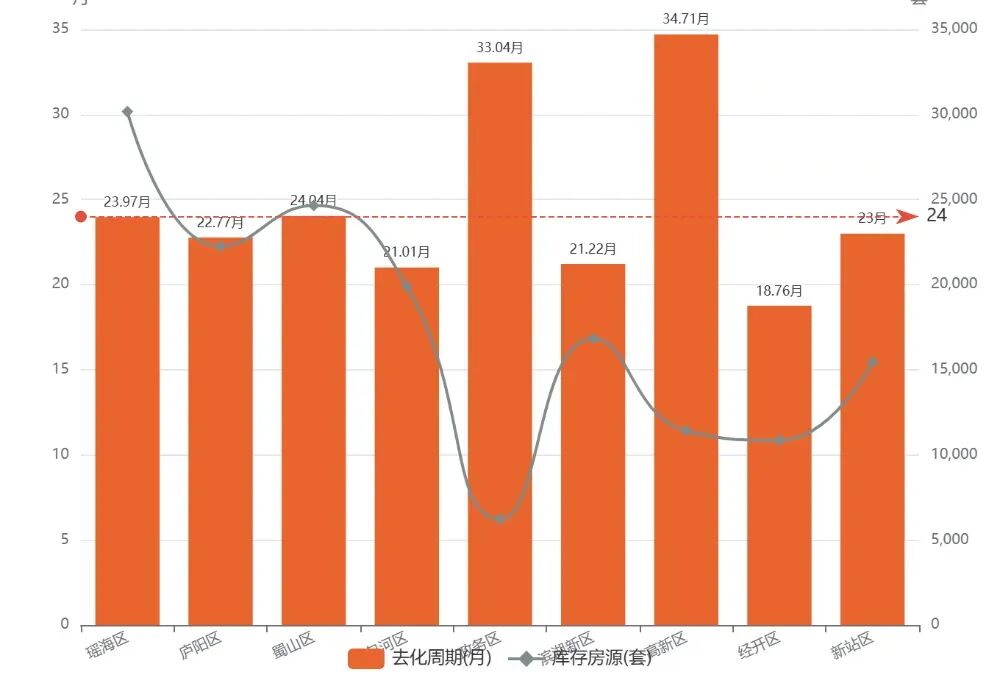

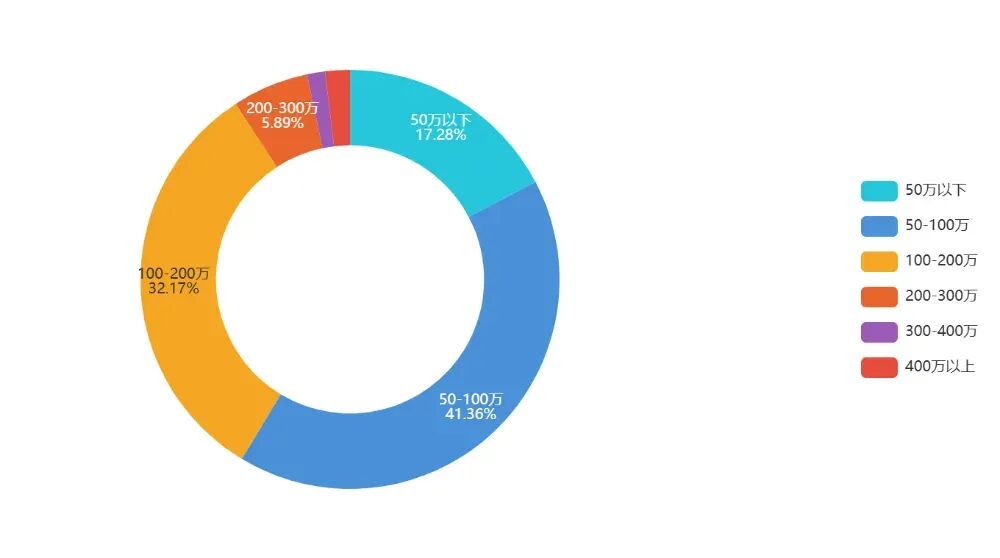

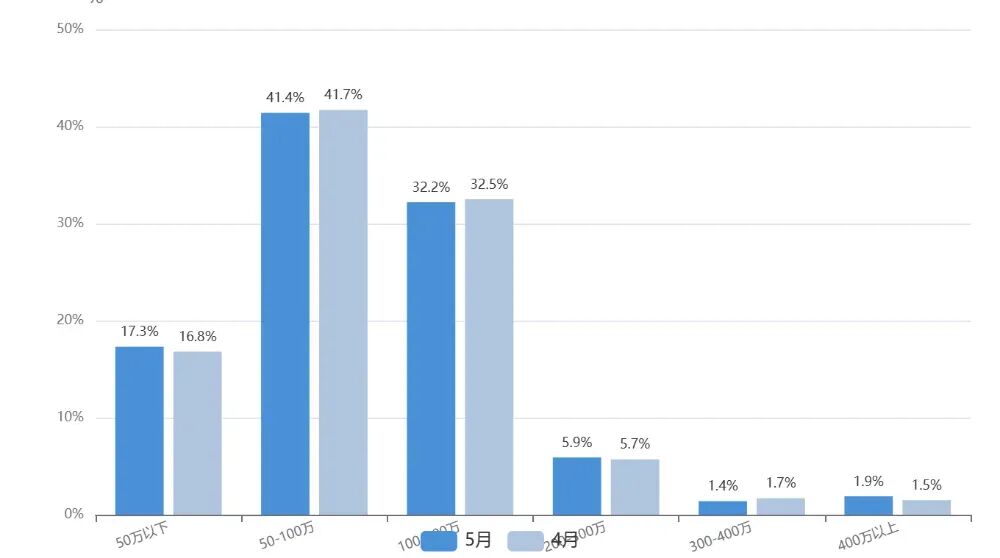

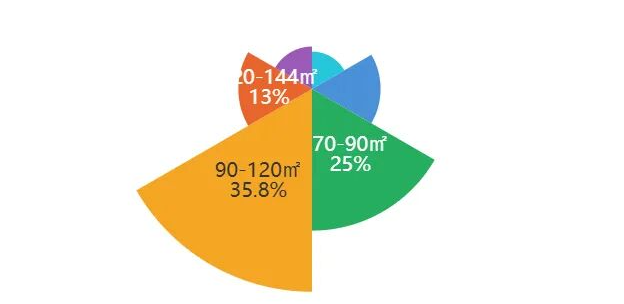

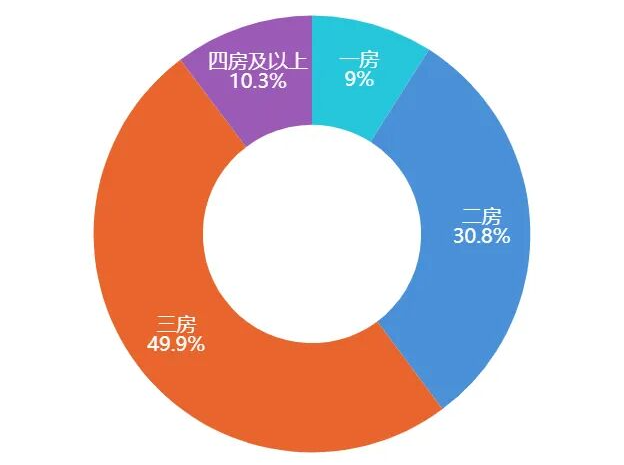

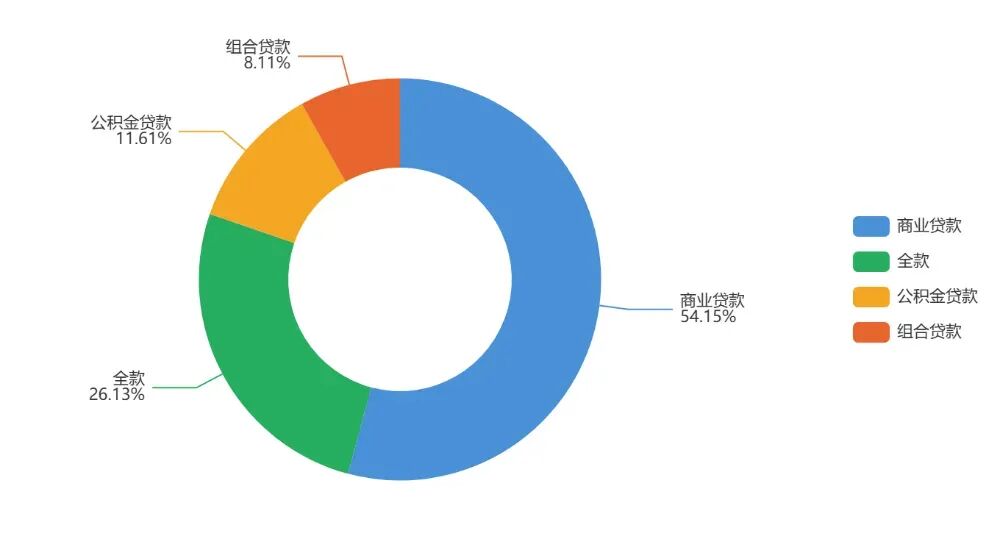

🔍 研判:瑶海以价换量效果显著,均价低于8,500元/㎡但成交量均超1,200套。政务区成交量仅188套但均价超1.7万,改善型市场有量无价。九区平均去化周期约24.7个月,较4月略有缩短。高新区去化周期最长(34.7个月),经开区最短(18.8个月),区域间库存压力差距接近一倍。🔍 研判:去化周期超过30个月的高新区和政务区面临较大的库存消化压力,短期内价格承压明显。经开区18.8个月的周期最为健康,具备率先企稳的条件。整体来看,24.7个月的平均周期仍处于偏高水平,市场去库存任重道远。5月平均成交周期为221天,较4月(210天)延长11天,为近一年最高值。自2025年11月低点(181天)以来,成交周期呈持续延长趋势。🔍 研判:成交周期突破220天,创近一年新高,说明买卖双方博弈加剧——卖家降价意愿不足,买家观望情绪浓厚。成交周期的持续延长是市场流动性下降的明确信号,预计这一趋势在短期内难以逆转。5月议价空间扩大至10.3%,较4月(7.7%)扩大2.6个百分点,同样创近一年新高。挂牌价与成交价之间的差距持续拉大。🔍 研判:议价空间突破10%是买方市场的重要特征。结合成交周期延长,当前二手房交易呈现"挂牌价坚挺、成交价让步"的格局。对于有真实出售需求的业主而言,理性定价、缩短决策周期是加速成交的关键。5月成交总价以50-100万区间占比最高(41.4%),其次是100-200万(32.2%)和50万以下(17.3%)。200万以下成交占比合计90.9%,低总价段主导市场格局不变。🔍 研判:50-100万占比从38.7%升至41.4%,200万以上各段全面收缩,价格下移趋势明显。200-300万段从6.6%降至5.9%,改善型购买力有所减弱。市场正从"普惠型回暖"向"刚需主导型回暖"切换。5月成交面积以90-120㎡占比最高(35.8%),70-90㎡(25.0%)次之,两者合计超六成。与4月相比,70-90㎡占比从22.2%升至25.0%,略有"面积下移"趋势。🔍 研判:90-120㎡段仍为绝对主力,但占比有所回落;70-90㎡段的上升呼应了价格下移趋势——买家在预算约束下向紧凑户型收缩。这种"面积降级"是价格敏感的合理反应,预计将延续。5月成交中商业贷款占比52.3%,公积金贷款+组合贷款合计31.8%,全款占比15.9%。贷款结构整体健康,金融杠杆使用合理。🔍 研判:商贷占比过半反映刚需购房者依赖银行信贷的现状,公积金及组合贷超三成说明政策工具使用充分。全款占比近16%略高于一线城市水平,合肥市场仍有部分投资和改善型需求支撑。5月合肥二手房市场呈现"量升价跌、刚需主导、博弈加剧"三大特征:- 量升价跌:成交量连续三个月回升至6,768套,创近半年新高,"以价换量"是当前主旋律。

- 刚需主导:50-100万低总价段占比升至41.4%,90-120㎡主力面积段稳固,刚需和首改是市场核心驱动。

6月展望:传统年中节点叠加政策窗口期,预计成交量维持6,500-7,000套水平,均价继续小幅下行。建议关注滨湖新区和经开区的量价修复信号,以及高新区库存去化进展。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。