单价没回去,但2026年初成都二手房成交面积变大了

- 2026-06-09 18:07:32

单价没回去,但2026年初成都二手房成交面积变大了上一篇码农看成交总价的文章2026年5月成都二手房-单价没动但总价上去了,有个现象挺明显:2026 年 1-4 月,成都二手房成交总价中位数已经接近去年同期,但成交单价中位数还没有回去。总价差不多回去了,单价还低一些,中间差在哪里?这次换个角度,看成交面积。 一、整体看,今年成交房子明显变大了

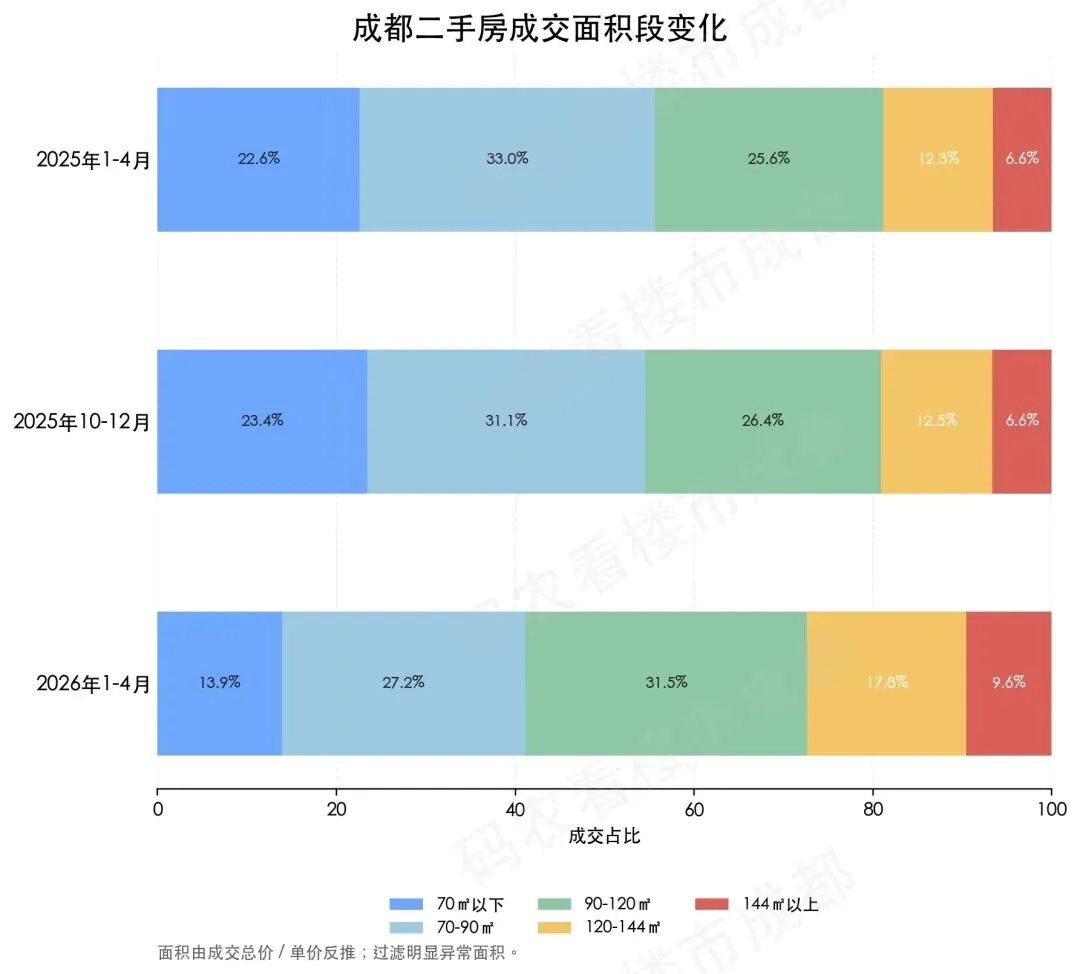

【图1_整体面积段占比变化】 2026 年 1-4 月,成都可见成交样本的面积中位数是 96.3㎡。去年 10-12 月是 88.5㎡,去年 1-4 月是 88.3㎡。也就是说,不管环比去年底,还是同比去年同期,今年成交面积中位数都大了差不多 9 个点。 面积段变化更直观。90㎡以下成交占比,从去年底的 54.5% 降到今年 1-4 月的 41.1%;90-120㎡从 26.4% 升到 31.5%;120㎡以上从 19.1% 升到 27.4%。所以今年小阳春,不只是总价中位数回来了,更重要的是成交结构从小面积,往中大面积挪了一点。 二、区域看,不只是改善区在变大

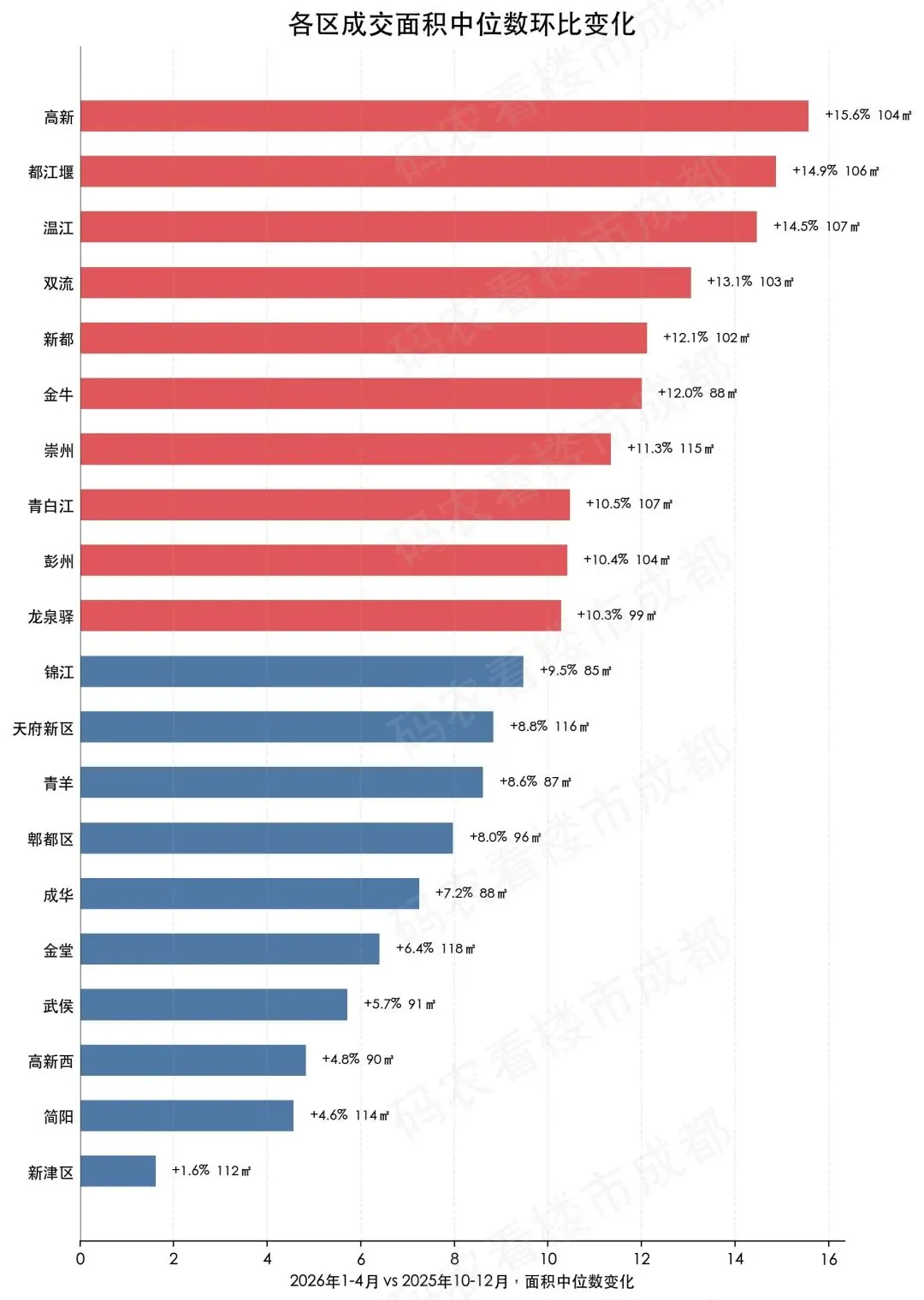

【图2_区县成交面积环比变化】 从区域看,成交面积变大的地方不少。高新今年 1-4 月成交面积中位数 103.9㎡,环比去年四季度增加 15.6%;温江 107.2㎡,环比增加 14.5%;双流 103.1㎡,环比增加 13.1%;新都 101.7㎡,环比增加 12.1%;龙泉驿 98.5㎡,环比增加 10.3%。 这个地方有意思的是,面积变大不只发生在高新、天府新区这些改善区域。温江、新都、龙泉驿这些近郊区域也在变大,说明今年不是单纯高端改善成交回来。还有一种情况,是单价没有明显上去,买家反而用差不多的预算,买到了更大的房子。 三、板块里,有些是买大,有些是买大还买贵

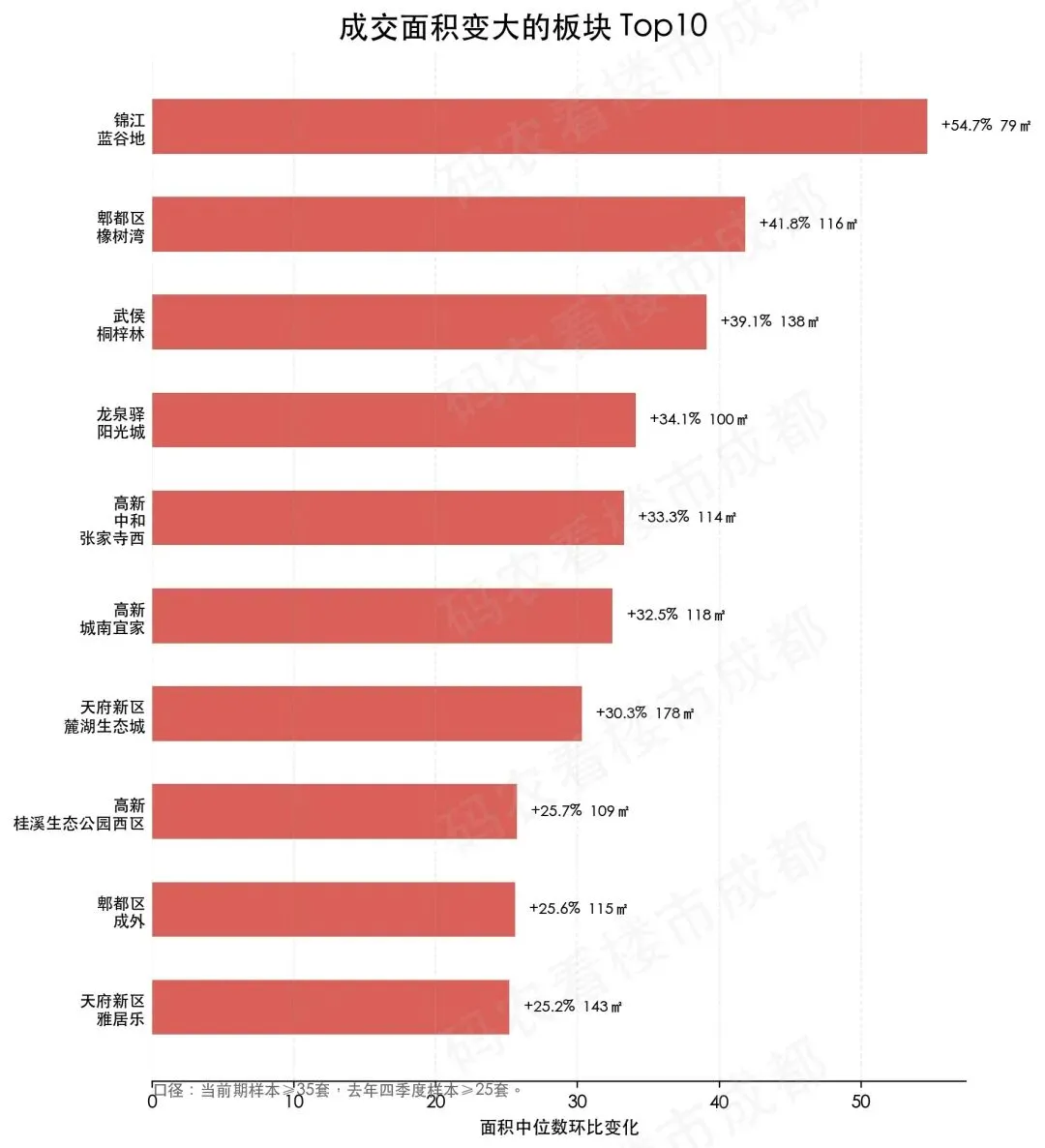

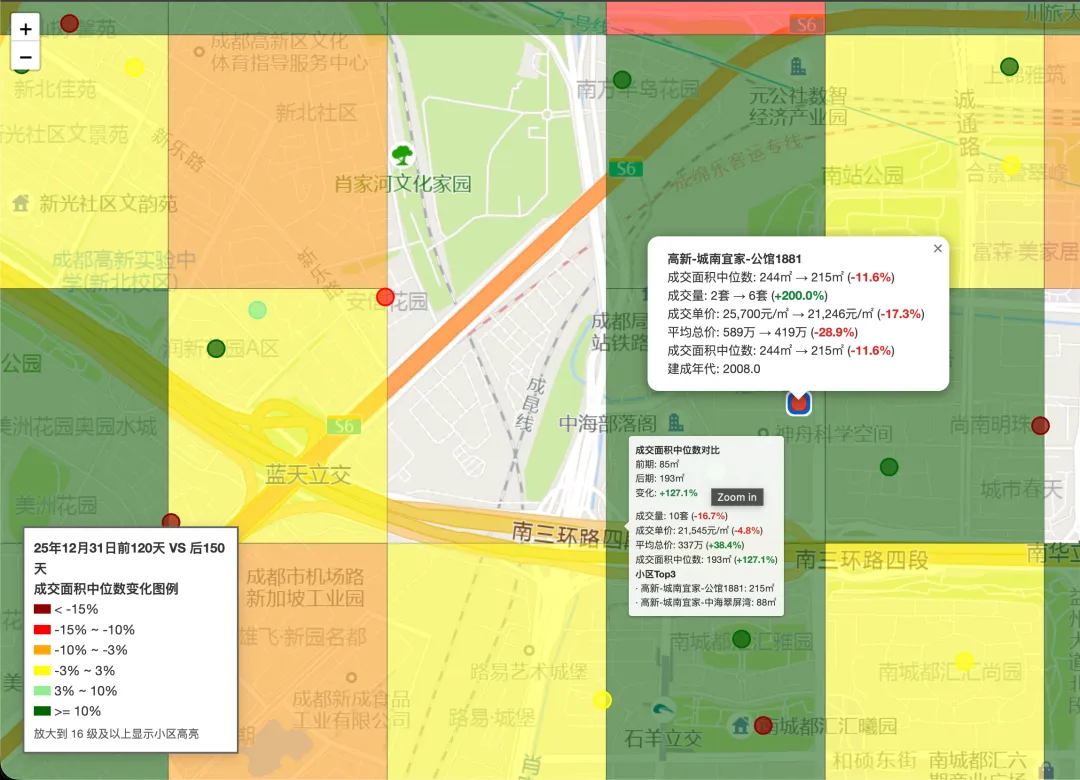

【图3_板块成交面积变大】 往板块看,变化就更细。有些板块主要是面积变大。比如高新城南宜家,今年 1-4 月成交面积中位数 117.6㎡,环比增加 32.5%,但单价中位数环比反而下降。这种不是单价涨了,而是成交从小户型切到更大的改善户型。 温江大学城也类似,面积中位数到了 105.1㎡,环比增加 18.1%,但单价是往下的。郫都红光、龙泉驿城区也有类似特征。它们更像是低单价区域里,买家用相对可控的预算,买了更大的面积。 还有一些板块,是面积和单价一起动。比如锦江三官堂、青羊外光华、成华万年场、龙泉驿十陵。这类板块不只是买得更大,单价中位数也有上移,说明成交重心往更高单价、更高总价的小区或网格挪了一点。 四、网格和小区,能看出成交位置有没有变

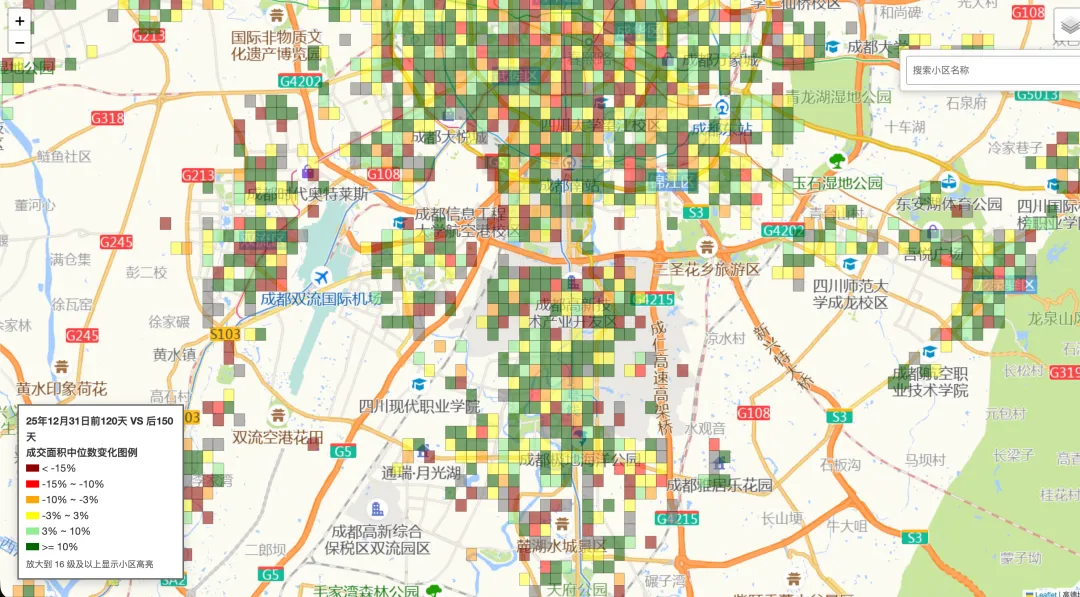

【成交面积中位数网格截图】 区域和板块的数据,只能告诉我们结果。到底是同一个地方户型变大了,还是成交从一个格子切到另一个格子,还是要看网格。比如一个板块里,原来成交更多集中在小户型、低总价的小区,今年变成中大面积小区成交更多,那板块面积中位数就会被拉上去。 这个变化和之前的均价贡献图可以互相印证。有些板块总价上去,是因为买得更大;有些板块总价上去,是因为买得更贵;还有一些板块,是成交位置变了,高面积、高总价小区的成交占比提高了。这三种情况,不能混在一起讲。

【插图5:典型小区成交面积变化截图或表格】 落到小区,体感会更明显。高新城南宜家的公馆1881,今年 1-4 月成交面积中位数大概 215㎡,人居盛和林语南区大概 123㎡;锦江三官堂的望江橡树林一期大概 152㎡,这类小区成交多了,板块面积自然会上去。

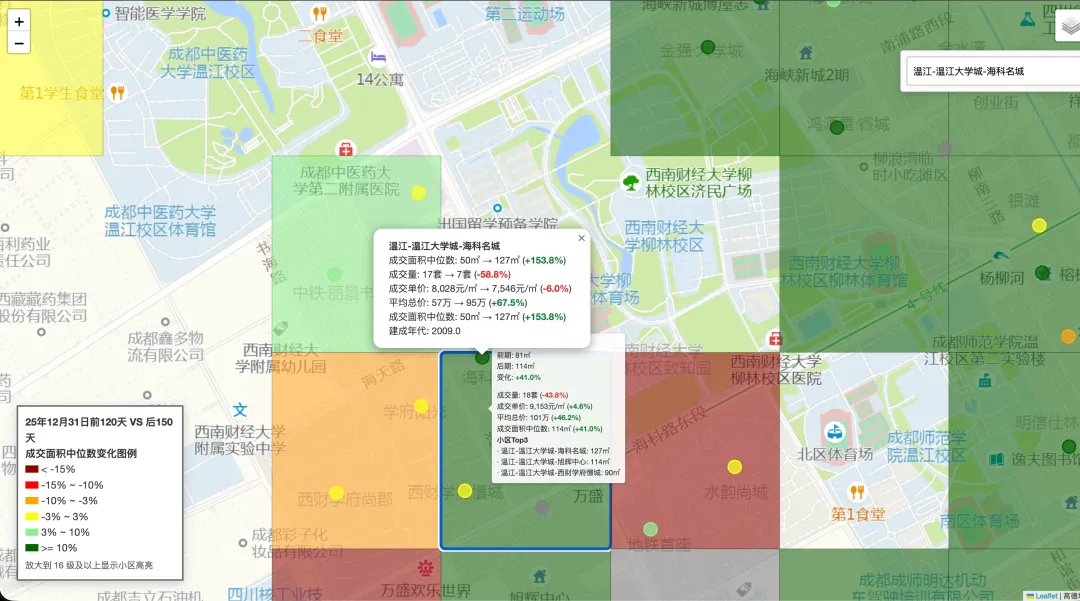

近郊这边,又是另一种体感。温江大学城的海科名城、西财学府尚郡,郫都红光的保利西汇智慧云城、中铁西郡英华二期,龙泉驿城区的玺印上院、天悦龙栖台,面积都不小,但总价相比主城改善盘低很多。所以同样是“买大”,主城改善板块是买更好的产品,近郊板块更多是用较低单价换更大面积。 五、今年小阳春,买家选择变了 这篇文章,码农觉得最重要的不是“面积中位数涨了 9%”这个数字,而是买家的选择变了。去年底,市场更偏低总价、小面积成交;今年 1-4 月,小面积占比明显下来了,90㎡以上、120㎡以上成交占比都上去了。 但这也不能简单理解成“改善全面回来了”。更准确一点说,是两条线同时存在:一条线是主城和强板块里,改善成交开始回补,成交面积和单价都在往上走;另一条线是近郊和低单价区域里,买家用相对可控的总价,开始买更大的房子。 所以今年成都二手房,不只是成交热了一点,也不只是总价中位数回来了。更像是:单价还没完全回去,但买房人开始把预算花到更大的面积上了。后面继续看两个问题,一个是 120㎡以上成交占比还能不能维持,另一个是这些中大面积成交,会停留在低单价近郊,还是继续往主城改善板块扩散。 如果想看更详细的网格和小区数据, 可以看看隔壁那一篇文章,支持一下,分析不易。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 梅州市2026-06-06(二手房新增84套-有图)-梅州找房就上-梅州房源信息网

- 温州房市速递:市区热门小区二手房成交价揭晓,速来围观!

- 我刚买的二手房,之前年份的公共收益跟我有关系吗?

- #小程序 ://贝壳找房丨二手房新房租房装修/xAqtsEANiJmj6re

- 行业要闻:上海二手房5月成交量创近6年新高 头部车企逆势拿地

- 【那坊归心】成都成华槐树店存量房(二手房)邦泰云璟建面108平套三报价315万,是否适合90后?

- 房地产趋势十分明确,明年城区二手房迎来六大新变化

- 【那坊归心】成都金牛五块石存量房(二手房)新城德商蓉御天骄建面102平套三报价178万,是否适合90后?

- 【那坊归心】成都新都毗河存量房(二手房)旭辉恒基江与山二期铂翠建面129平套三报价175万,是否适合90后?

- 2026年4月陆家嘴部分二手房楼盘成交明细分享!