当富人开始集体“卖房投保”,释放了什么信号?

胡润研究院最新发布的《2026胡润至尚优品——中国高净值人群品质生活报告》,揭示了一个关键逆转:房地产正在被减持,保险正成为新的“压舱石”。

这份连续发布22年的权威报告,调研了470位千万资产以上家庭(其中70位资产过亿,受访家庭平均总资产达6000万元)。金字塔塔尖的财富动向,值得所有人关注。

四大关键发现

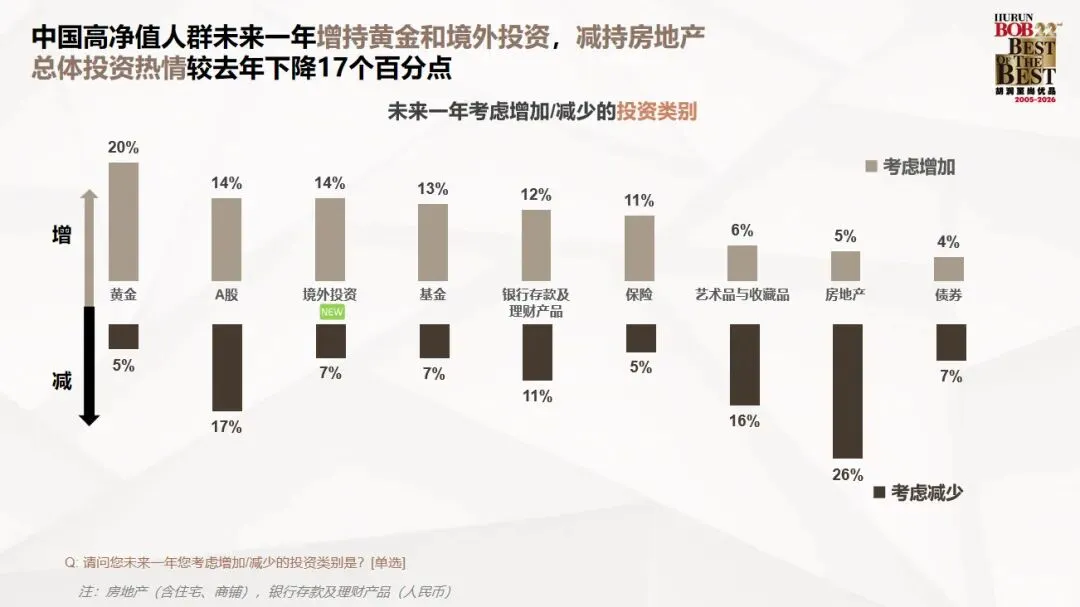

发现一:房地产净减持意向高达21%

高净值人群未来一年对房地产的净减少意向为21%,艺术品与收藏品也出现10%的净减持。房子作为“财富象征”的投资属性,正在被重新评估。

发现二:保险成为新“压舱石”,47%计划增配

63%的高净值家庭已将保险作为财富传承的主要工具。在未来一年的资产配置计划中,47%的受访者表示将增配保险,这一比例超过了黄金(42%)和股票(34%)。

发现三:“卖房投保”成为明确动作

41%的受访高净值家庭在过去一年内卖掉了至少一套非核心地段的房产。其中,超过七成将部分回笼资金配置到了终身寿险、年金险中。

高净值家庭年均保费支出约59万元。他们配置保险的核心目的已不仅是风险保障,更是:

· 长期财富规划(68%)

· 资产安全隔离(59%)

· 家庭财富传承(51%)

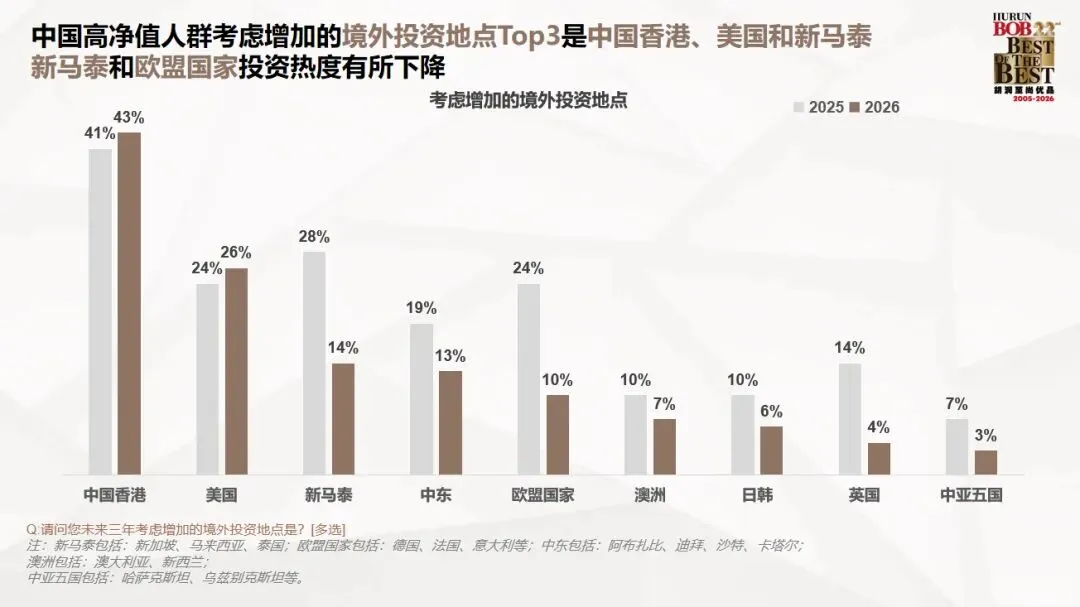

发现四:香港仍是境外投资首选平台

中国香港以43%的占比大幅领先美国(26%)和新马泰(14%),稳居境外投资首选目的地。57%的高净值人群计划配置境外保险——保险不仅是“压舱石”,更被放在了香港这个全球财富管理中心。

过去二十年,内地家庭70%的财富锚定在房产上。而全国房价从2021年高点已回撤近30%-40%,直接侵蚀了富裕家庭的净资产。

一位卖掉深圳两套房、转投港险的企业主坦言:

“以前觉得房子是传家宝,现在发现可能是烫手山芋。房子涨了是纸面富贵,跌了是真金白银的亏;而保单里的数字,写在合同上,稳稳增长。”

富人集体“卖房投保”,究竟想锁定什么?

1. 锁定利率,穿越周期

房产是重资产,套现周期长、维护成本高。而香港保单是轻资产,刚兑保本、复利增值、灵活提领。其背后是多元化、跨地区、跨币种的全球投资组合,长线持有IRR可达5%-6%。在内地存款利率逼近0的时代,这一收益极具吸引力。

2. 资产隔离,守住底线

香港与内地分属不同司法管辖区,内地判决不会在香港自动生效,法院也无法自动查询被执行人在港的保单信息。通过合理的保单架构设计,企业家可以在香港独立的法律体系下,为家庭财富构筑一道“防火墙”,有效隔离经营风险、债务风险甚至婚姻变故。

这种“跨法域保护”的价值,往往比几个百分点的收益率更为珍贵。

3. 定向传承,私密可控

未来10-20年将迎来财富交接高峰。房产、存款、股票身故后往往要走法定继承,流程复杂、容易产生纠纷。而香港保单指定受益人,身故金直接打入受益人账户,无需告知其他继承人,也无需偿还被继承人债务。保单还支持更换受保人、持有人,身故金领取方式高度定制——想传给谁、怎么分,都由持有人说了算。

4. 税务优势,未雨绸缪

内地房产税试点扩围风声再起,遗产税也屡被提及。香港保单的身故理赔金直接给付受益人,不计入遗产清算。一旦房产税、遗产税落地,“卖房投保”这一结构将具备明确的节税价值。

财富管理的“大迁徙时代”

从激进走向稳健、从房产转向保单、从境内走向境外。高净值人群的财富管理逻辑正在经历深刻重塑:

· 防御为先:降低非核心区房产占比,以保险、黄金构建“压舱石”

· 全球分散:境外配置成为标准动作,聚焦香港、聚焦香港保单

· 功能升维:港险从保障工具升级为传承、税务、隔离的综合载体

在高波动的时代,能提供确定性、保障和长期现金流的资产,才是真正的财富“压舱石”。

普通人可以借鉴什么?

趋势从来不是突然发生的,而是从金字塔尖一层层向下渗透。高净值人群的配置方向,往往领先普通家庭5-10年。

第一,检查你的资产底盘。 如果房产占了家庭资产的七成以上,就要警惕流动性风险。非核心地段的房子,该出手时就出手。

第二,把一部分房产置换为保险资产。 不必像富人那样动辄千万,哪怕每年拿出部分资金配置香港储蓄保单,也能锁定长期确定的现金流,为自己和家庭兜底。