财富市场的趋势更迭,从来都是顶层人群先行、大众滞后。2026年,国内资产配置格局迎来历史性拐点:延续二十年的“房产为王”时代正式褪去,保险凭借确定性、安全性、传承性优势,取代房地产,成为中国高净值家庭资产配置的核心压舱石。

胡润研究院最新发布的《2026胡润至尚优品——中国高净值人群品质生活报告》,以470户千万级资产家庭、70位亿元超高净值人群为调研样本(受访家庭平均总资产6000万),精准揭露了当下富人的财富迁徙趋势:减持房产、增配保险、布局境外稳健资产。这并非短期跟风操作,而是贴合2026年楼市新政、利率下行、司法合规、税务改革的理性战略调整,为全国家庭的财富保值传承提供了明确参考方向。

一、楼市逻辑彻底重构:

房产褪去金融属性,重资产风险全面暴露

过去二十年,房地产是中国家庭的核心财富载体,国内多数家庭70%以上的资产锚定房产,凭借保值增值、杠杆空间,成为全民公认的“财富硬通货”。但进入2026年,在顶层政策定调、市场供需逆转、持有成本上升的多重影响下,房产的投资逻辑彻底颠覆。

从政策层面来看,全国楼市坚守“房住不炒”核心底线,全面告别刺激炒房时代。今年多地落地“限购、限售、限价松绑”“商转公优化”“现房销售常态化”等新政,政策核心聚焦稳刚需、活存量、去金融化,彻底击碎了“买房稳赚不赔”的固有认知。同时国家加速构建“商品房+保障房”双轨制,超20个重点城市试点现房销售,房产的炒作空间被全面压缩,自住属性成为市场主流。

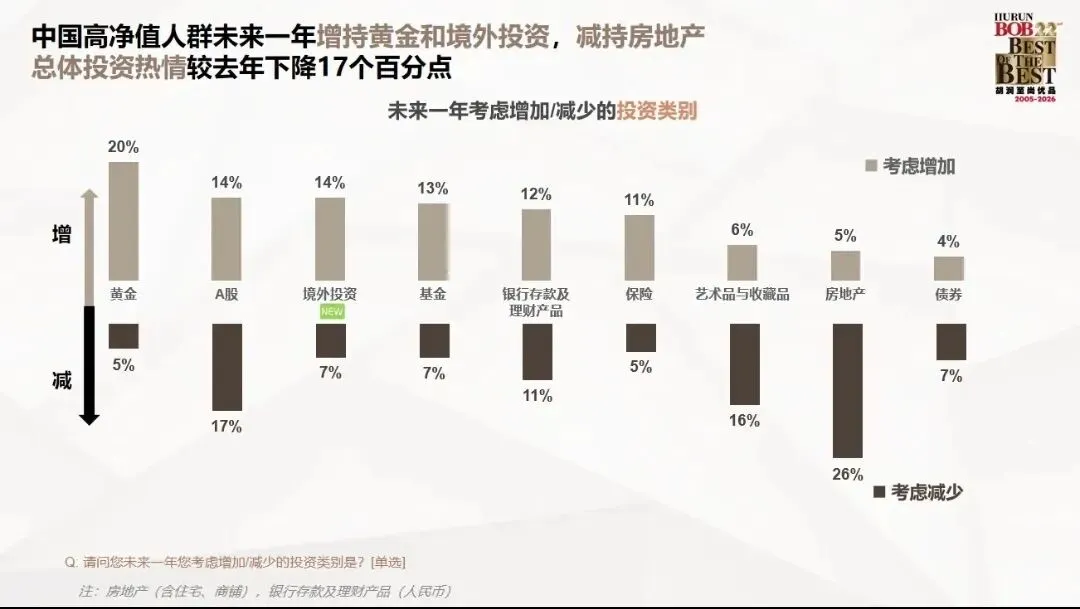

从市场行情来看,自2021年房价高点回落至今,全国房价整体回撤30%-40%,非核心城市、远郊房产流动性枯竭、持续贬值成为常态。调研数据显示,2026年高净值人群房地产净减持意向高达21%,41%的富人家庭在过去一年内主动出售非核心地段多余房产,批量剥离低效重资产。

从持有风险来看,房产的隐性成本与潜在风险持续攀升。一方面,房产属于重资产,变现周期长、维护成本高、无法灵活流转,在经济波动周期中抗风险能力极差;另一方面,房产税试点扩围持续推进,房产持有成本从“零成本”转向“持续性成本”,叠加未来遗产税的政策预期,多套房产的持有性价比持续走低。

至此,房产彻底告别“稳增值、低风险、易传承”的标签,从全民财富基石,变为高净值人群主动减持的低效、高波动资产。

二、逆势增配!

保险登顶富人资产首选,核心需求早已超越保障

与楼市遇冷形成极致反差的是,保险资产迎来爆发式增配,正式接替房产,成为家庭资产的核心压舱石。

胡润2026权威调研数据印证了这一趋势:47%的高净值人群计划未来一年增配保险,这一比例远超黄金(42%)、股票(34%)等主流资产;63%的高净值家庭已将保险作为核心财富传承工具,富人家庭年均保费支出达59万元。更关键的是,在“卖房回笼资金”的高净值人群中,超七成将资金投向终身寿险、年金险,“卖房投保”已然成为顶层财富配置的标准动作。

当下高净值人群配置保险,早已跳出普通家庭“规避意外风险”的基础需求,结合当前金融市场与法律环境,形成三大核心刚需,完美适配新时代财富管理逻辑:

第一,长期锁息,对抗利率下行周期。

当前国内存款利率持续走低,市场正式进入“低利率常态化”时代,各类理财、基金波动加剧、收益缩水。而合规储蓄型保险受合同法律保护,锁定长期复利收益,长线IRR稳定在5%-6%,刚性兑付、收益确定、终身增值,是当下极少数能够穿越经济周期、锁定稳健现金流的资产,完美对冲市场波动风险。

第二,资产隔离,合法守住家庭财富底线。

对于企业主、高净值人群而言,财富最大的风险从来不是亏损,而是企业债务、经营风险、婚姻变故带来的资产牵连。根据国内司法相关规定,合规配置的人寿保险资产,可合法实现企业资产与家庭资产的风险隔离,规避经营负债对家庭核心财富的侵蚀,是法律框架内安全、合规的财富防火墙。

第三,定向传承,简化财富交接流程。

随着国内迎来财富代际传承高峰,房产、存款、股票的传承弊端彻底凸显:身故后需走法定继承流程,所有继承人公证确权、流程繁琐、极易产生纠纷,还可能背负被继承人债务。而保险依托《保险法》专属规则,可指定受益人、传承私密、流程简单、定向给付,理赔金直接划入指定受益人账户,无需继承公证、无需偿还逝者债务,实现财富精准、安全、无纠纷传承。

三、港险成境外配置核心:

跨法域优势,放大财富安全边界

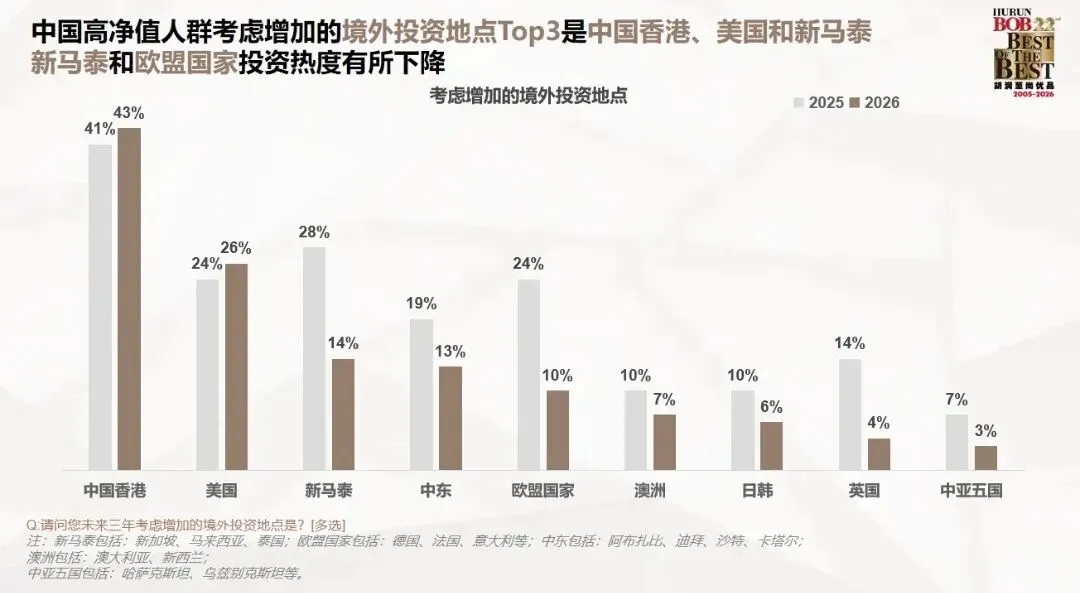

在资产全球化分散配置的趋势下,中国香港凭借成熟的财富管理体系、独立的司法与金融规则,以43%的占比稳居高净值人群境外投资首选地,远超美国(26%)、新马泰(14%),57%的高净值人群明确计划配置境外保险。

在合法合规的前提下,香港保险的独特优势,是内地资产无法替代的,也是富人集中布局的核心原因:

其一,跨法域资产隔离,安全性升级。

香港与内地分属独立司法管辖区,内地司法判决不会自动在香港生效,内地法院无法直接查询、执行香港保单资产。通过合法合规的保单架构设计,可构建双层财富防护网,最大化隔离债务、婚姻、纠纷风险,这是普通境内资产不具备的核心价值。

其二,全球多元投资,收益更稳更优。

香港保险资金投向全球跨币种、跨市场资产组合,规避单一内地市场波动影响,长期复利收益稳定可观,在低利率时代,实现资产的稳健增值与保值。

其三,提前对冲税务风险。

面对内地房产税扩围、遗产税落地的政策预期,香港保险身故理赔金不计入遗产清算范围,可合法合规实现节税规划,提前对冲未来税务成本,守住完整家庭财富。

四、2026财富配置新趋势:

从逐利激进,到守稳防御

综合政策、市场、法律、税务四大维度,当下高净值人群的财富“大迁徙”,本质是财富逻辑的根本性升级,三大趋势清晰明确:

1. 资产轻量化:告别重仓房产的重资产模式,减持非核心不动产,增配保险、黄金等轻资产,提升资产流动性与抗风险能力;

2. 配置稳健化:放弃股票、楼市的高波动套利思维,以保险为压舱石,优先保障资产确定性、安全性、长期性;

3. 布局全球化:依托香港合规金融平台,实现境内外资产分散配置,对冲单一市场、单一政策风险。

五、普通家庭可落地的财富借鉴

顶层人群的资产布局,往往领先大众市场5-10年。这场财富变局,不仅适用于高净值人群,更值得所有普通家庭参考:

对于房产占家庭总资产70%以上的家庭,需及时优化资产结构,果断剥离非核心、低流通、高风险的多余房产,规避贬值与流动性风险;同时摒弃“囤房保值”的旧思维,适度配置储蓄型、传承型保险。

无需跟风千万级配置,根据家庭收入与负债情况,小额、长期、分批布局,即可锁定稳定现金流、搭建资产安全垫、提前规划财富传承,在波动的市场中,守住家庭财富的基本盘。

时代的财富逻辑,永远随政策与市场迭代。房产的造富时代已然落幕,确定性、安全性、传承性,成为新时代财富管理的核心关键词。2026年,真正的财富底气,不再是手握多套房产,而是拥有可兜底、可增值、可传承、可避险的稳健资产,以保险为压舱石,方能穿越周期、稳守余生。

如果上面的资讯或者产品您感兴趣想进一步了解,可以直接扫码联系我。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?